SpaceX股價「過山車」,太空股如何佈局?

騰思 · 打新分析丨估值11個月翻四倍!SpaceX:史上最大IPO的估值迷思,究竟是價值窪地還是估值陷阱?

圖片來源:公開資料搜集,高騰匯總及重新編製

一場顛覆傳統認知的天文數字盛宴

當一家去年虧損將近50億美元的公司,竟然以1.75萬億美元的估值衝刺人類史上最大規模的首次公開募股,這個數字究竟意味著什麼?

SpaceX各板塊營收

——在這場高達750億美元融資規模的IPO盛宴中,我們究竟是站在歷史性財富分配的起點,抑或只是為過去十數年私募市場的狂歡盛宴埋單的最後一棒?

第一層解構:虧損企業的天價估值——算術還是藝術?

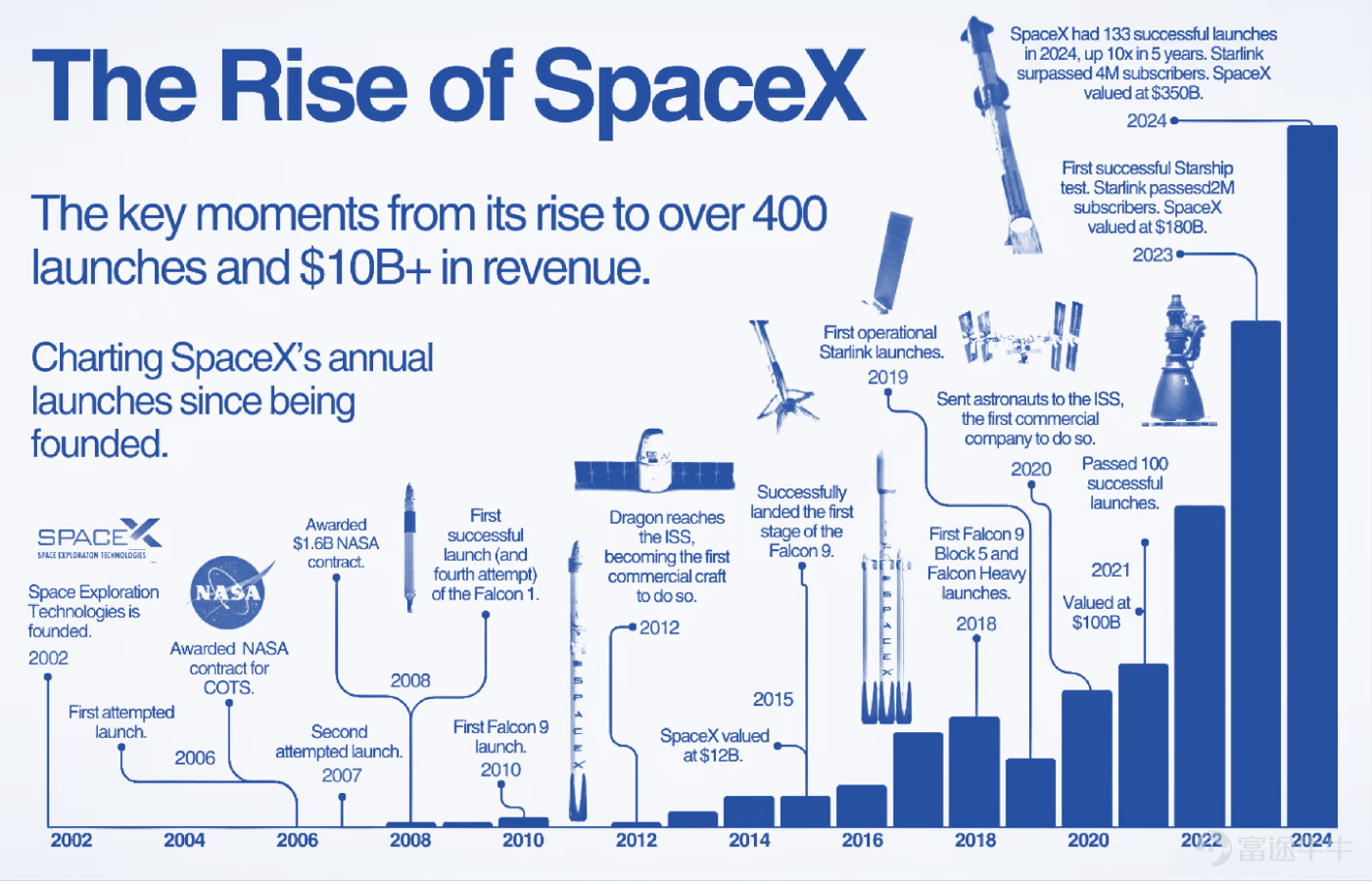

要理解SpaceX為何能以1.75萬億美元的估值轟動全球,就必須先釐清這家公司在2002年由Elon Musk用出售PayPal所得的1億美元創辦時,其初衷何其單純——以降低火箭發射成本、讓人類成為多行星物種為終極使命。

從獵鷹一號前3次發射全部爆炸、公司在2008年瀕臨破產邊緣,到第4次的絕地逢生獲得NASA 16億美元補給合同,這家差點死掉的火箭初創企業走過的是一條從廢墟中崛起的傳奇之路。

然而,真正改變SpaceX命運走向的3個關鍵時刻,才是解構其估值體系的命門所在。

第1,2015年獵鷹9號火箭一級成功回收,將單次發射成本壓縮至傳統方式的5%至10%,從根本上重塑了全球商業發射市場的競爭格局,如今SpaceX佔據全球軌道發射次數約半壁江山;

第2,2019年星鏈計劃大規模部署,這個以數千顆、上萬顆低軌道衛星構建的全球互聯網基礎設施,到2026年2月已突破1000萬用戶,覆蓋160多個國家和地區,年收入114億美元佔公司總收入超過6成,意味著SpaceX最賺錢的業務早已不是發射火箭,而是如電信運營商般收取網絡費用;

第3,2026年2月以全股交易收購Musk旗下AI公司xAI,合併後估值飆升至1.25萬億美元,為公司裝上了人工智能的想像翅膀。

正因如此,今天分析師們口中的SpaceX早已不是一家單純的火箭製造商,而是一個火箭發射能力、衛星互聯網覆蓋、人工智能算力三位一體的太空基礎設施運營商——投資人為其每1塊錢收入願意付出94倍的價格。

相較之下 $蘋果 (AAPL.US)$ 的市銷率僅約9.5倍、 $谷歌-A (GOOGL.US)$ 11.3倍、特斯拉16.2倍,這個懸殊的倍數差距背後反映的不是當下利潤,而是市場對於Starlink在遠洋貨輪、商用飛機等地面網絡無法觸及的場景中形成壟斷性現金流,以及軌道AI數據中心這個目前仍處於PPT階段卻極具顛覆性的遠景所賦予的科幻溢價。

第二層解構:440億美元私有化Twitter的Elon Musk為何重返公開市場?

Elon Musk與上市公司的關係向來可以用「相看兩厭」四字精準概括。

從2010年特斯拉以17美元發行價上市至今雖然創造了約360倍的驚人回報,但Musk曾多次公開表達對上市公司身份的厭惡,因為每90天提交一份季報、華爾街分析師緊盯利潤率、做空機構伺機而動、媒體放大每一次失誤,這些制約對於一個習慣深夜拍板、快速改版、直接推進的創業家而言無疑是一套令人窒息的剎車系統。

2018年那條著名的「考慮以420美元將特斯拉私有化」推文引發SEC起訴,最終和解後Musk辭去董事長職位;

而2022年他以440億美元完成Twitter私有化並大刀闊斧裁減約80%員工、更名為X,某種程度上正是他逃離公開市場監管的具體體現。

那麼問題來了:一個如此厭惡上市公司制度的人,為何偏偏要將自己最寶貝的SpaceX推向公開市場?

答案無關情懷、無關意願,而是赤裸裸的資本需求——Musk的野心實在太過燒錢了。

星艦從測試轉為商業運營需要數十億乃至上百億美元資金,星鏈維持現有規模每年需發射約2000顆替補衛星同時擴張需要更多發射投入。

而那個號稱要在太空軌道上建設AI數據中心——太陽能解決能源問題、太空低溫環境解決散熱問題的宏偉願景所需資金可能達到千億美元級別,遠超人想像中任何地面數據中心的造價。

SpaceX成立20多年來全部私募融資加總不過約120億美元,而這一次IPO單次就要融資750億美元,只有公開市場能夠在短期內提供這個量級的資本供給。

所以Musk不是想上市,而是他需要上市。

這正是這場史上最大IPO最根本的內在矛盾。

第三層解構:低自由流通量的結構性風險與被動投資者的囚徒困境

這次IPO有一個極不尋常的設定:SpaceX僅計劃出售約4.3%的股份,意即在1.75萬億美元的估值基礎上,公開市場投資者能夠自由交易的股票極其有限。

這種低自由流通量的結構在金融史上屢屢引發價格扭曲——以沙特阿美2019年IPO僅出售1.5%股份為參照,其首日雖大漲10%但隨後表現平平,發行價32沙特里亞爾至今約27里亞爾,計入分紅後年化回報率僅約1.7%。

更值得警惕的是, $納斯達克 (NASDAQ.US)$ 剛好修改了 $納斯達克100指數 (.NDX.US)$ 的規則,取消了股票納入指數需自由流通股達到10%的硬性門檻,這意味著SpaceX可能很快被納入該指數,屆時超過6000億美元的被動追蹤資金將自動買入。

不少業內人士已公開質疑這種操作會使被動投資者在資訊不足的情況下被迫高價買入SpaceX,如同1張入場票門口卻排了100萬人來搶的荒誕場景。

第四層解構:從歷史最大IPO的喜與悲尋找投資坐標

讓我們將目光投向金融史上那些曾經萬眾矚目的巨型IPO:

首位沙特阿美融資294億美元上市至今股價低於發行價;

這個故事揭示的是好公司在巨型IPO後可能下跌,但真正的關鍵在於投資者是投機還是投資。

回到SpaceX本身,其留給公開市場投資者最有趣的一張牌或許正是那個聽起來極不靠譜的太空軌道AI數據中心——從某種角度而言,這正是SpaceX留給大眾最新的不確定性、最新的風險溢價機會。

正如當年獵鷹火箭成功不意味著星鏈成功,星鏈成功也不意味著太空數據中心成功,但正是這種層層遞進的不確定性,使得SpaceX沒有躺在過去的功勞簿上賺所謂發展的確定性回報,而是仍然在賺生死存亡的風險溢價。

這對於具備深度研究能力和長期持有耐心的投資者而言,或許恰恰是超額收益的來源。

寫在文末

從香港投資者最熟悉的打新邏輯來審視,SpaceX這場IPO呈現出一個極其罕見的矛盾組合:

一間擁有全球商業發射市場壟斷地位、衛星互聯網用戶以指數級增長、創始人具備將科幻落地為現實的傳奇經歷的公司。

——同時卻背負著極高的估值溢價、極低的自由流通量、創始人對上市公司制度的深刻不信任、以及一個尚未被驗證的太空AI故事。

對於習慣在IPO中追求首日溢價的短線打新投資者而言,低流通量疊加市場情緒狂熱可能帶來短期價格暴漲,但極端估值往往建立在所有假設同時成立的脆弱前提之上——星鏈用戶繼續翻倍、星艦成功商業化、太空軌道AI數據中心真的成功建成、Musk本人言論及身體狀態不出現任何問題——只要其中一個假設落空,估值崩塌的速度可能與其攀升時一樣驚人。

在金融史上能夠跨越極端估值並讓投資者長期賺到錢的公司鳳毛麟角,Facebook做到了、特斯拉也算做到了,但這兩個名字是從成百上千個失敗的名字中倖存下來的。

從現實情況來看,那1.75萬億美元現在只是一個虛幻的數字,投資者真正需要思考的是:當SpaceX的股票真正握在手中時,你買入的究竟是下一個特斯拉還是下一個阿里巴巴?這道問題的答案,或許只有時間才能給出最終的裁決。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

17

18