沃什新政醞釀中!投資者如何應對?

沃什上任疊加美伊停火,市場真的能鬆口氣嗎?

主要觀點

沃什當選聯儲局第17任主席,標誌着聯儲局將從鮑威爾時期的數據依賴模式轉向改革導向,但其政策理念與特朗普推動減息助力中期選舉的訴求存在根本衝突,這注定兩人的"蜜月期"或不會太長,沃什將在維護央行獨立性的前提下尋求雙方都能接受的平衡點。與此同時,全球債市正經歷遠超週期性調整的劇烈風暴,本質是地緣衝突推升通脹與財政可持續性擔憂形成的負反饋效應集中爆發,同時全球債市長期存在的結構性供需矛盾持續惡化,傳統無風險資產的買盤邏輯已出現根本性弱化。更值得警惕的是,真正驅動全球經濟和資產價格的可能並非市場普遍認爲的聯邦基金利率,而是MOVE指數(美債市場波動率)。本輪調整中MOVE指數異常飆升,債市流動性壓力已凸顯,若繼續上行至120以上的高波動區間,或將引發系統性流動性危機。在此背景下,儘管美伊停火協議接近達成,但以行動換鬆綁的逐期驗證機制、雙方核心訴求的明顯錯位以及以色列的強烈反對,意味着地緣風險或只是推遲而非消除。即便達成協議,油價中樞也難以快速回落至衝突前水平,通脹壓力仍將持續。

在聯儲局政策轉向、債市風險積聚與地緣博弈反覆的三重壓力下,當前全球市場正處於由地緣預期主導的脆弱平衡:短期風險情緒受「協議達成」的樂觀預期支撐保持正面,但高通脹、高利率與財政可持續性擔憂並未消退。短期市場關注的核心集中在三個方面:一是美伊諒解備忘錄的最終簽署與執行情況,二是沃什領導下的聯儲局如何在通脹與增長之間拿捏政策節奏,三是全球債市的高波動是否會引發系統性流動性危機。交易層面,或不必糾結週一開盤價,可觀察美東流動性回歸後的真實定價。

風險提示:地緣衝突超預期升級;日本債市極端波動風險;聯儲局內部改革不確定性

一週市場感悟

全球債市風暴:地緣衝擊與財政負反饋的共振

當地時間5月22日,沃什以微弱優勢當選聯儲局第17任主席,並在白宮東廳宣誓就職。這是自1987年格林斯潘以來首位在白宮而非聯儲局總部舉行就職儀式的聯儲局主席。特朗普在儀式上表示,希望沃什成爲一名完全獨立的聯儲局主席,不看他或其他人態度行事,只管做好自己的事。而沃什在致辭中明確表示,將領導一個改革導向型的聯儲局,擺脫不變的框架和模型,保持誠信以及堅持正確的施政標準。歷史經驗表明,主席的政策選擇是個人理念、制度約束與政治壓力共同作用的結果,從伯恩斯屈從於政治週期導致大通脹,到沃爾克以貨幣目標爲政治擋箭牌重建反通脹信譽,再到格林斯潘和鮑威爾各具特色的獨立性博弈,無一例外。綜合來看,特朗普提名沃什旨在推動減息以助力中期選舉,但高通脹的現實和沃什的縮表主張均與之相悖,這注定兩人的「蜜月期」可能不會太長,但沃什也不會全面開戰,而是在維護獨立性的前提下尋找雙方都能接受的平衡點。

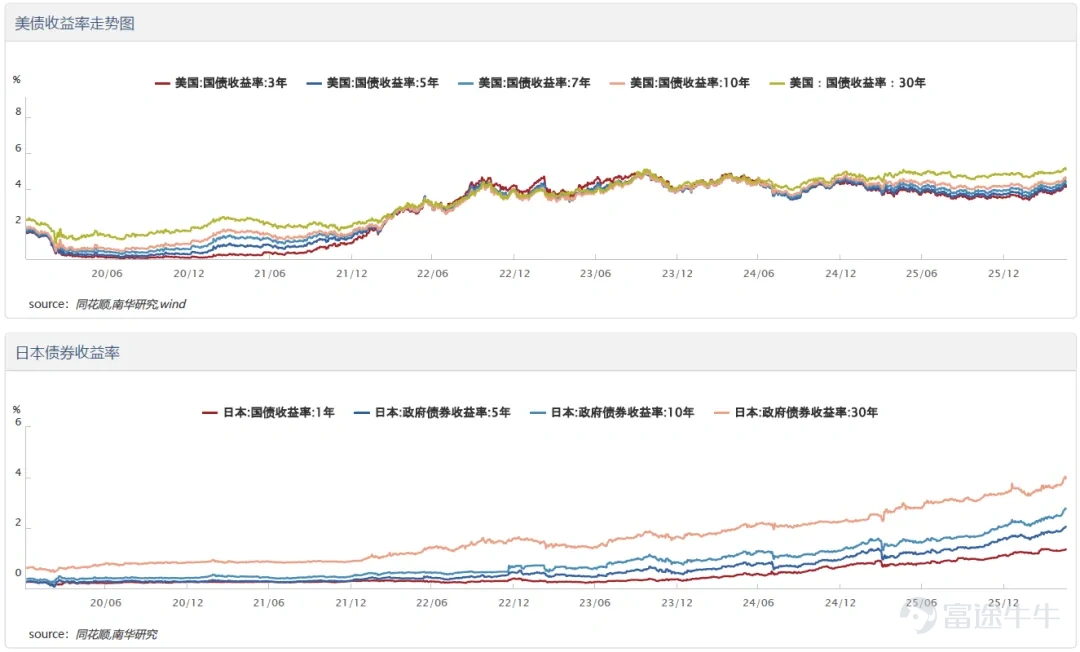

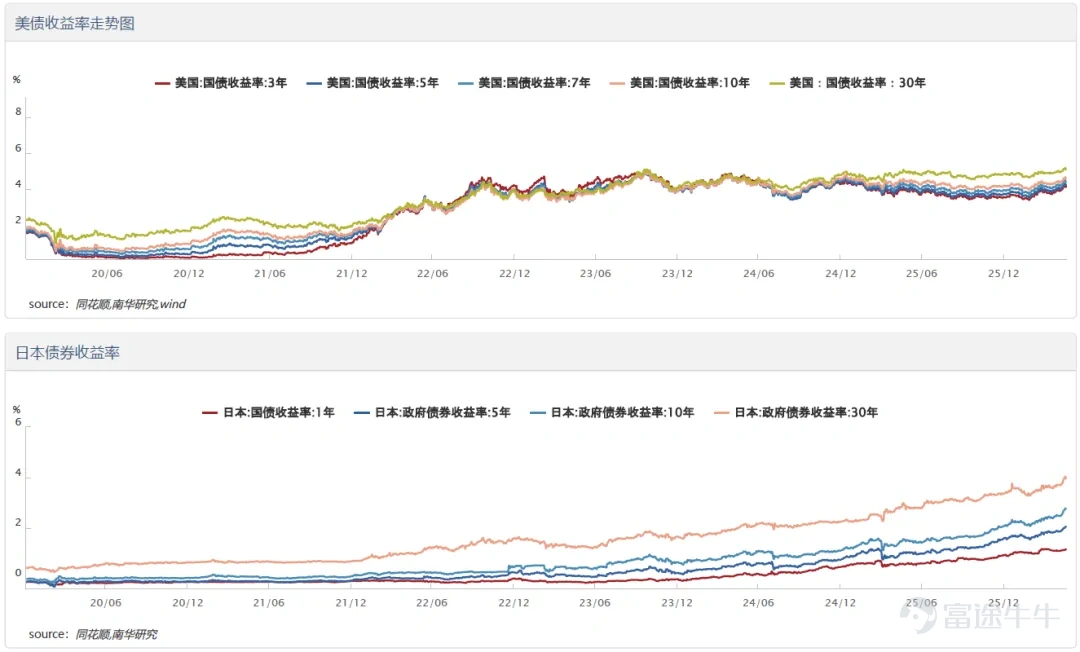

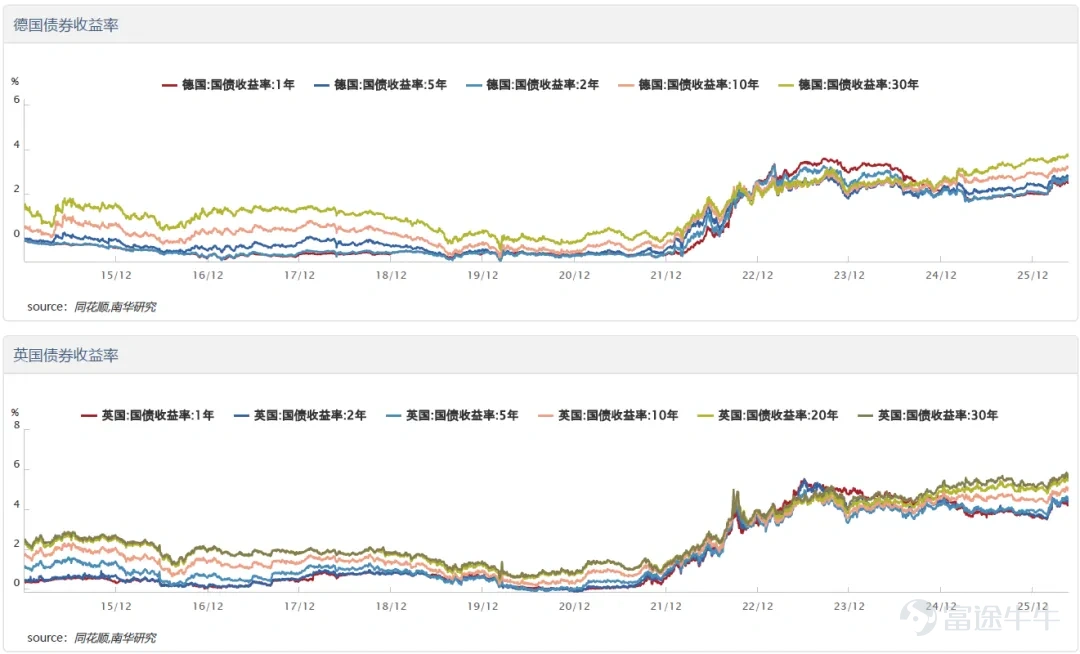

與此同時,這場始於2月美伊衝突的全球債市風暴,正在進入一個更加危險的新階段。截至5月22日收盤,全球主要經濟體長期國債收益率集體飆升至多年乃至歷史新高。我們認爲,當前全球債市面臨的不僅是週期性壓力,更是地緣衝突推升通脹與財政可持續性擔憂形成的負反饋效應的集中爆發。除了上述兩大核心驅動因素外,全球債市長期存在的結構性供需矛盾也在持續惡化。供給側,發達經濟體財政擴張已成爲不可逆轉的常態,美國年內將有約10萬億美元國債到期或需再融資,歐洲在國防、能源轉型和產業政策上大幅增加支出,日本則面臨社保支出、利息支出和能源補貼的三重壓力。需求側,傳統無風險資產的買盤邏輯正在發生根本性弱化。疫後通脹中樞抬升、財政赤字持續擴大、股債相關性上行,使投資者不再簡單將美歐日長債視作投資組合裏的天然對沖資產。結構上,央行、保險養老金、外國投資者等非價格敏感型買家的佔比已顯著低於疫前水平,而更偏交易型、對價格和波動更敏感的資金佔比大幅上升。雖然SLR放寬可在一定程度上改善銀行的擴表空間,但銀行的配置偏好更偏向短端和中短端美債,較難從根本上解決30年期等長端久期需求不足的問題。

進一步來看,傳統觀點認爲,聯邦基金利率是影響全球經濟和資產價格的核心變量。但跨境資本創始人Michael J.Howell提出了一個顛覆性的觀點:真正驅動經濟和股市的並非聯邦基金利率,而是MOVE指數(美債市場波動率)。其核心邏輯在於當MOVE指數飆升時,意味着國債作爲全球金融體系核心抵押品的價格不確定性大幅增加。抵押品貶值會直接導致金融機構的回購融資能力下降,進而引發抵押品乘數萎縮和全球流動性收縮。本輪債市調整中,我們確實看到了MOVE指數的異常飆升,這與其他流動性指標的表現形成了對比。這表明當前市場的流動性壓力主要集中在債券市場本身,尚未全面傳導至整個金融體系。但這並不意味着風險可以忽視。一旦MOVE指數繼續飆升至120以上的高波動區間,抵押品價值大幅縮水,很可能引發系統性的流動性危機。

地緣政治博弈:TACO與NACHO交易的角力

近期大類資產主線可以用兩個市場流行詞概括:TACO交易押注衝突終會緩和,NACHO交易則押注衝突拖得更久。5月23日至24日密集釋放的美伊談判進展,使得短期TACO交易佔據上風,但NACHO交易的邏輯並未完全消失。

特朗普在5月23日通過社交媒體表示,美國與伊朗之間的協議已基本談成、僅待最終敲定,並明確表示霍爾木茲海峽將作爲協議一部分重新開放。伊朗外交部發言人巴加埃同日表示,伊美雙方的觀點正朝着更加一致的方向發展,目前正處於一份諒解備忘錄的最終敲定階段。

據新華社轉引美方消息,美伊接近達成一份爲期 60 天的臨時諒解備忘錄,核心條款包括停火延長、霍爾木茲海峽通航保障、美國部分解除對伊石油和港口制裁,以及伊朗承諾不謀求核武器並就核問題展開談判。需要注意的是,伊朗官方對核問題等部分條款有不同表述,協議尚未最終敲定。市場普遍認爲,即使協議達成,也只是將地緣風險推遲 60 天,中東局勢的不確定性依然存在。

儘管協議接近達成,但備忘錄的具體條款同時揭示了兩個容易被市場忽視的問題,意味着地緣風險只是被推遲而非消除。

第一,美方設計了一套以行動換鬆綁的逐期驗證機制,目前這份諒解備忘錄草案已包含14條文本,但博弈的複雜性遠超條款本身。伊朗的核心訴求是立即解凍被凍結的資金並永久解除制裁,這些要求已明確寫入草案,但美方僅承諾給予60天有效期的臨時鬆綁,且設置了明確的前提條件:要求伊朗先做出實質性讓步,包括清理霍爾木茲海峽水雷、暫停鈾濃縮活動、將高丰度濃縮鈾庫存轉移出境。這意味着協議並非一次性買斷,而是一個滾動驗證的過程,每60天爲一個週期,任何一方履約不到位,延期就可能中斷。更值得注意的是,伊朗議長卡利巴夫在會見巴基斯坦斡旋方時公開批評美國毫無誠信,同時透露伊朗武裝力量在停火期間已藉機完成重組與重整——這既是談判破裂的威懾信號,也說明德黑蘭在推動協議的同時正在爲最壞情況做準備。

第二,伊朗最核心的訴求並未得到滿足。德黑蘭已通過外交部發言人巴加埃明確表態,核問題不會納入初步協議,屬於後續階段才會討論的範疇;對霍爾木茲海峽的控制權、永久解除制裁等關鍵議題同樣被推至後續談判。在霍爾木茲海峽通行費問題上,特朗普明確反對伊朗徵收長期通行費用,美方官員甚至表示這將使協議不可行,這一分歧已成爲潛在的協議破裂觸發點。可以說,雙方在什麼該現在就談、什麼可以以後談這一根本問題上仍存在明顯錯位,而以色列的強烈反對——內塔尼亞胡已緊急召集安全內閣會議、以軍宣佈進入最高警戒狀態,又爲這份本已脆弱的協議增添了外部阻力。

第三,各方對談判進展的公開表述不僅存在溫差,更呈現出方向性的背離。特朗普宣稱協議將很快宣佈,甚至拋出對達成好協議還是恢復轟炸持五五開態度的極限威脅,爲此已取消出席長子婚禮的行程,留守白宮處理此事。而伊朗方面則謹慎表示需要等待並觀察未來三到四天的情況,外交部發言人更早前便強調外交是一個耗時的過程,當前無法斷言協議已接近達成。與此同時,美方官員也坦承草案每天都在來回修改、進展甚微,目前仍存在若干措辭層面的分歧,尚未形成最終決定。這種一方急於釋放信號、甚至以戰爭威脅施壓,另一方刻意壓低預期、同時以武裝力量重整作爲後手的格局,反映出協議本身正處於一個隨時可能被任何變量顛覆的臨界狀態。

綜上,從最新的美以伊談判進展來看,美伊雙方已進入談判窗口期下的高壓對峙階段。雖然雙方分歧仍然嚴重,但都有避免全面衝突的現實需求。不過,即使達成停火協議,油價中樞也難以快速回落至衝突前水平,通脹壓力仍將持續一段時間。

展望與建議

當前全球市場處於一個由地緣預期主導的脆弱平衡之中:短期風險情緒受協議將成的樂觀預期支撐而保持正面,但高通脹、高利率與財政可持續性擔憂並未消退。短期,市場關注的核心將集中在三個方面:一是美伊諒解備忘錄的最終簽署與執行情況,二是沃什領導下的聯儲局如何在通脹壓力與增長風險之間拿捏政策節奏,三是全球債市的高波動是否會引發系統性流動性危機。交易層面,建議不糾結於週一開盤價,觀察美東時段流動性回歸後的真實定價。

作者:南華研究院院長助理 周驥Z0017101

重要申明:本文內容及觀點僅供學習和參考,不構成任何投資建議。市場有風險,投資需謹慎。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論