SpaceX完美實現火箭+衛星+AI+算力的飛輪閉環,看好Musk的執行力和願景

SpaceX(Space Exploration Technologies Corp. 空間探索技術公司)於2026年5月20日正式向美國證券交易委員會(SEC)公開提交了S-1招股說明書,計劃於2026年6月12日在納斯達克掛牌上市(股票代碼:SPCX)。本次IPO計劃募資約750億至800億美元,目標估值1.75-2萬億美元,預計將成爲人類歷史上規模最大的IPO。

此前的4月1日公司曾經祕密提交S-1。2026年初,公司並表xAI以及近期與Anthropic新籤的算力合同,都可以看作在AI資本開支峰值之前把估值做到最大化。

以下是對SpaceX這份具有里程碑意義的招股書進行的深度解讀:

1. 公司定位與行業前景

1.1 公司簡介和市場定位

SpaceX由埃隆·Musk於2002年創立。SpaceX將其終極使命定義爲:「構建使生命成爲多行星文明所需的系統和技術,理解宇宙的真實本質,並將意識之光延伸到群星之中。」

Our mission is to build the systems and technologies necessary to make life multiplanetary, to understand the true nature of the universe, and to extend the light of consciousness to the stars.

但在商業現實中,公司的定位已從純粹的「航天火箭製造與發射商」,跨越式升級爲「全球天地一體化衛星互聯網絡運營商 + 軌道AI算力與前沿科技巨頭」。

1.2 行業前景

SpaceX在招股書中向投資者描繪了一個人類歷史上最大的潛在市場(TAM)——28.5萬億美元。這一龐大空間的構成非常激進:

傳統與下一代商業航天發射及月球/火星經濟: 約2萬億美元。

全球衛星寬帶互聯(Connectivity): 約1000億至2000億美元。

傳統與下一代商業航天發射及月球/火星經濟: 約2萬億美元。

全球衛星寬帶互聯(Connectivity): 約1000億至2000億美元。

軌道AI算力與人工智能(Orbital AI Compute & AI): 佔據了TAM的絕大部分,高達26.5萬億美元。SpaceX堅信未來的AI算力不僅在地面,太空軌道數據中心將成爲AI時代的終極基礎設施。

1.3 公司的行業地位和行業競爭格局

發射與衛星領域: SpaceX處於絕對壟斷地位。其發射的衛星數量和商業載荷發射量佔全球絕大份額。傳統的航空航天巨頭(如波音、洛克希德·馬丁、諾斯羅普·格魯曼)由於成本高昂且缺乏可重複使用技術,已被遠遠甩在身後。

AI領域: 隨着SpaceX在2026年2月正式全資收購Musk的AI公司xAI,並與特斯拉聯合啓動「Terafab」AI芯片製造項目,SpaceX在招股書中罕見地將 OpenAI和Anthropic 列爲其在AI領域的直接核心競爭對手。

SpaceX’s Estimated TAM

來源:S-1

2. 公司的核心競爭力與商業模式

2.1 技術壁壘

極端運載火箭回收技術: 獵鷹9號和獵鷹重型火箭的成熟商業化回收,以及正在密集測試的「星艦」(Starship)全重複使用系統。

垂直整合能力: 核心部件(從猛禽發動機、微型相控陣衛星天線到自研AI芯片)全部自主研發和高度垂直集成製造,將供應鏈成本壓低到行業的幾十分之一。

超大規模星座組網: 已在軌部署超過9,600顆Starlink衛星,具備極爲複雜的空間激光通信與組網技術。

2.2 商業模式

SpaceX採用的是一個「以老養新、高毛利業務反哺高資本開支業務」的獨特商業模式,主要分爲三大板塊:

1.航天發射(Space Segment): 爲政府(NASA、美國軍方)及商業客戶提供高頻次、低成本的發射服務。

2.衛星互聯(Connectivity Segment): 即Starlink業務。面向全球B端(航空、航海、企業、政府)和C端用戶收取訂閱費。這是目前的現金牛與利潤引擎。

3.人工智能與軌道算力(AI Segment): 基於xAI(Grok模型)和新佈局的軌道AI數據中心,提供大模型API服務、企業級AI解決方案及空間算力租賃。

2.3 公司的核心優勢

成本無可匹敵: 每次發射的每公斤載荷成本比競爭對手低一個數量級。

恐怖的執行力: 硅谷互聯網式的軟硬件快速迭代能力(Build-Test-Fail-Fix),以及Musk的商業執行力。

極致垂直整合:從火箭、衛星、用戶終端到 AI 集群、芯片(Terafab),全部自研自產。

極致垂直整合:從火箭、衛星、用戶終端到 AI 集群、芯片(Terafab),全部自研自產。

壟斷性生態卡位: 擁有自己的「船」(星艦),因而擁有運送自己「貨」(Starlink衛星、AI軌道服務器)的絕對優先權和最低內部定價權。

深度綁定Musk。董事會批准授予10億股B類受限股普通股歸Musk所有。受限股的授予取決於(i)跨越15個階段的里程碑,市值最高達到7.5萬億美元;以及(ii)公司在火星建立永久人類殖民地有一百萬居民。Permanent human colony on Mars with at least 1m inhabitants.

3. 研發與創新能力

3.1 研發開支和投入

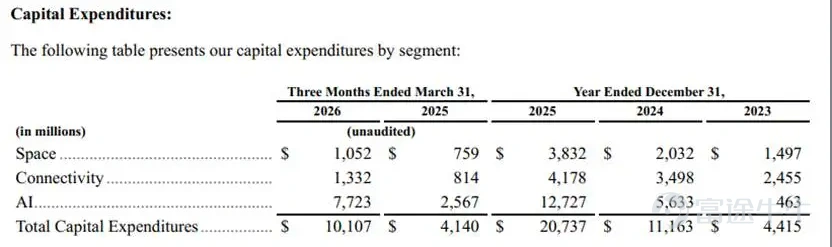

SpaceX是一家極度重資產且技術驅動的公司。2025年公司資本開支(CapEx)超過200億美元。其中,

星艦(Starship)研發: 2020年至2025年累計投入150億美元。

AI基礎設施投入: 2025年AI部門的資本支出高達127億美元。在2026年第一季度共計100億美元的資本支出中,有77億美元砸向了AI(GPU集群、基礎設施及數據中心建設),僅有10億和13億分別用於航天發射和Starlink。

星艦(Starship)研發: 2020年至2025年累計投入150億美元。

AI基礎設施投入: 2025年AI部門的資本支出高達127億美元。在2026年第一季度共計100億美元的資本支出中,有77億美元砸向了AI(GPU集群、基礎設施及數據中心建設),僅有10億和13億分別用於航天發射和Starlink。

2028年太空算力的AI戰略,計劃2028年部署軌道AI計算衛星星座,未來每年給xAI、大模型、自動駕駛、科學計算提供100GW的太空AI算力。目前,SpaceX的人工智能計算設施COLOSSUS和COLOSSUS II共同提供了1.0GW的計算能力,這已經是地球上最大的AI訓練數據中心集群之一。

來源:S-1

3.2 研發團隊背景

團隊由頂尖的尖端人才跨界融合而成:包含傳統航空航天工程師、前沿半導體芯片設計專家、頂尖AI科學家(原xAI核心團隊)以及資深軟件架構師。

3.3 人才梯隊與激勵

實施高度競爭性、扁平化的管理模式。全職員工超過22,000人。激勵機制上,長期通過廣泛的員工持股計劃(ESOP)保持全員利益高度一致,這也是過去多年沒有上市但員工忠誠度極高的核心原因。

4. 產品矩陣和增長動力,目標客戶

公司的戰略是通過衛星發射業務構建技術基礎,利用星鏈網絡連接業務產生持續穩定的現金流,然後將這些資源集中投入到AI算力基礎設施的建設中,實現了火箭-衛星-AI-算力衛星的飛輪閉環。

來源:作者

5. 財務分析

5.1 收入與增長

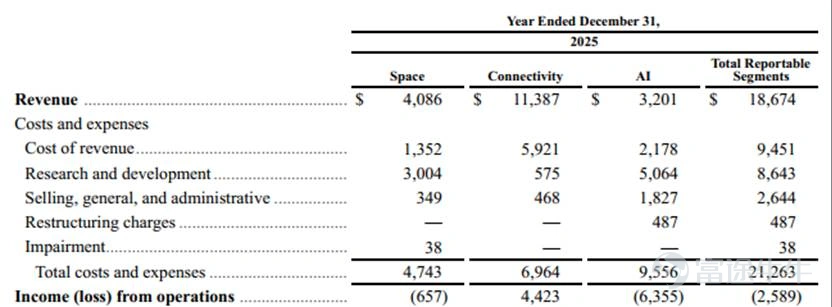

2025年總收入: 達187億美元(同比增長30%)。

2026年一季度(Q1): 收入達47億美元,同比增長15.4%。

Starlink(互聯板塊Connectivity)已經成爲絕對支柱。2025年Starlink收入達114億美元,佔總收入近60%;2026年Q1收入達33億美元(佔季度收入的70%)。2023-2025年,EBITDA每年翻倍增長。

2026年一季度(Q1): 收入達47億美元,同比增長15.4%。

Starlink(互聯板塊Connectivity)已經成爲絕對支柱。2025年Starlink收入達114億美元,佔總收入近60%;2026年Q1收入達33億美元(佔季度收入的70%)。2023-2025年,EBITDA每年翻倍增長。

傳統的航天發射部門(Space)2025年收入爲41億美元,得益於獵鷹9號火箭複用使成本下降,但仍虧損6億元。

AI 燒錢賣算力。2025年收入32億,運營虧損63億,資本開支127億用於購買英偉達等供應商的芯片。

AI 燒錢賣算力。2025年收入32億,運營虧損63億,資本開支127億用於購買英偉達等供應商的芯片。

來源:S-1

5.2 盈利能力和現金流

現金牛Starlink表現亮眼: 2025年Starlink實現了44億美元的運營利潤,同比增長120%,調整後EBITDA同比增長86%。用戶從230萬漲到去年的890萬,但ARPU從99美元掉到66美元

整體淨虧損: 儘管Starlink利潤豐厚,但由於AI業務和星艦的瘋狂燒錢,SpaceX整體仍處於虧損狀態。2025年公司運營淨虧爲26億;由於一季度AI資本開支巨大,2026年Q1運營虧損達19億美元,整體淨虧損超42億美元。

整體淨虧損: 儘管Starlink利潤豐厚,但由於AI業務和星艦的瘋狂燒錢,SpaceX整體仍處於虧損狀態。2025年公司運營淨虧爲26億;由於一季度AI資本開支巨大,2026年Q1運營虧損達19億美元,整體淨虧損超42億美元。

來源:S-1

5.3 成本與研發

AI板塊是巨額虧損源: 2025年AI板塊收入32億美元,但運營虧損高達63.5億美元。爲構建計算集群和Grok大模型,其AI研發費用達到50億美元,高昂的GPU硬件折舊和算力中心建設是主要支出。

可以說,當前SpaceX的財務特徵是:極爲賺錢的Starlink衛星網,正在全力輸血、補貼處於高額投入期的xAI和星艦研發。

5.4 資金狀況和資本結構

本次IPO計劃募集約750億-800億美元,資金將主要用於繼續擴建AI算力中心、加速Terafab芯片量產以及星艦的最終商業化。

雙重股權結構(Dual-class): 招股書披露,A類股每股1票,向公衆發行;B類股每股10票,由內部人持有。上市後,Musk一人將獨攬85.1%的絕對投票權,對公司擁有無可動搖的控制權。

Musk可以無限期擔任CEO、CTO兼董事會主席。

6. 風險因素

1.AI與巨額資本開支變現風險: 公司在AI基礎設施(GPU數據中心、算力)上投入了數百億美元,雖然通過與Anthropic等機構的合同鎖定了一部分收入,但如果AI行業整體泡沫破裂,或軌道AI計算技術路線失敗,巨額投資將面臨減值。

2.空間安全與碰撞風險(太空垃圾): 隨着Starlink衛星總數接近1萬顆且仍在快速增加,衛星與空間碎片或其他航天器發生碰撞的概率大幅上升,可能引發連鎖反應或遭受巨額索賠及監管懲罰。

3.核心關鍵人物與利益衝突風險: 公司高度依賴埃隆·Musk。但Musk同時掌管特斯拉、xAI(已被合併)、x(原Twitter)等多家公司。可能存在由於Musk精力分配、跨公司關聯交易、業務機會分配而導致的「潛在利益衝突」。

7. 估值與核心亮點

7.1 估值水平

SpaceX的目標估值爲1.75萬億美元。

如果對比2026年預期收入(220億-240億美元),其市銷率(P/S)高達72-80倍。

這一估值遠遠超過了特斯拉(約8-12倍P/S)及微軟、蘋果等傳統科技巨頭。顯然,市場並沒有把它當作一家航天公司或通信公司在估值,而是將其視作「未來星際時代的終極AI與基礎設施壟斷者」,溢價空間裏包含了極高的期權價值。

這一估值遠遠超過了特斯拉(約8-12倍P/S)及微軟、蘋果等傳統科技巨頭。顯然,市場並沒有把它當作一家航天公司或通信公司在估值,而是將其視作「未來星際時代的終極AI與基礎設施壟斷者」,溢價空間裏包含了極高的期權價值。

7.2 核心亮點

超級確定性的現金流引擎: Starlink已經跨過盈虧平衡點,用戶破千萬,具備極強的網絡效應和定價權。

AI時代的太空算力新敘事: 通過收購xAI及聯手Anthropic,SpaceX成功把自己塞進了AI核心賽道,且擁有獨特的空間能源和軌道散熱想象空間。

星艦一旦成功,降維打擊: 星艦的全面普及將把每噸運載成本降至微不足道,屆時將徹底解鎖「月球經濟」和「太空製造」時代。

8. 結論(公司的優勢和劣勢)

優勢(Pros):

在商業航天和低軌衛星通信領域擁有無可匹敵、斷層式的領先地位。

在商業航天和低軌衛星通信領域擁有無可匹敵、斷層式的領先地位。

完美的垂直整合供應鏈,帶來了極強的成本控制力和高毛利。

Starlink已經形成良性商業閉環,造血能力極強。

劣勢(Cons):

整體仍未實現淨利潤,AI和星艦猶如兩隻巨大的「吞金獸」。

估值極其激進(70x+ P/S),透支了未來多年的高增速,容錯率極低。

Starlink已經形成良性商業閉環,造血能力極強。

劣勢(Cons):

整體仍未實現淨利潤,AI和星艦猶如兩隻巨大的「吞金獸」。

估值極其激進(70x+ P/S),透支了未來多年的高增速,容錯率極低。

公司治理風險突出,雙重股權使Musk擁有一言堂權力。

9. 提煉出 6 個對管理層的提問

鑑於招股書披露的信息,在路演中向SpaceX管理層提出以下6個核心問題:

一、 關於未來發展策略與具體落地

1.【針對軌道AI計算的落地策略】 招股書提到公司潛在市場(TAM)中有26.5萬億美元來自於AI,並正在大力發展「軌道AI算力中心」。請管理層詳細闡述,在太空軌道部署大規模算力集群,相較於地面數據中心,在散熱、抗輻射、電力供應以及數據延遲方面具體的技術落地步驟是什麼? 預計第一批商業化運作的軌道算力節點將在哪個時間點部署完畢?

一、 關於未來發展策略與具體落地

1.【針對軌道AI計算的落地策略】 招股書提到公司潛在市場(TAM)中有26.5萬億美元來自於AI,並正在大力發展「軌道AI算力中心」。請管理層詳細闡述,在太空軌道部署大規模算力集群,相較於地面數據中心,在散熱、抗輻射、電力供應以及數據延遲方面具體的技術落地步驟是什麼? 預計第一批商業化運作的軌道算力節點將在哪個時間點部署完畢?

2.【星艦商業化的資源配置】 星艦(Starship)在2020-2025年間已消耗了150億美元。請問在本次IPO募集的750億-800億美元資金中,具體將有多少比例直接撥付給星艦的後續開發和高頻發射?星艦要達到招股書所設想的「日頻級循環發射」,核心的政策、技術或供應鏈資源是什麼?

二、 確認核心競爭優勢、瓶頸與應對策略

3.【AI競爭優勢與客戶集中度】 公司將OpenAI和Anthropic列爲對手,但同時招股書顯示AI板塊巨大的收入依賴於與Anthropic達成的每月12.5億美元的算力租賃協議。這是否存在嚴重的客戶集中度風險? 面對OpenAI等純地面AI巨頭,SpaceX和xAI結合後的「核心卡位優勢」到底是什麼?

4.【頻譜與軌道容量的物理瓶頸】 隨着Starlink在軌衛星已超9,600顆且計劃繼續擴張,空間頻段擁擠、國際電信聯盟(ITU)審批收緊以及空間碎片碰撞風險日益增高。請問公司如何應對這一物理空間和國際政治的「發展瓶頸」?是否有具體的保險機制或技術手段(如主動避讓、激光無感互聯)來對沖衛星墜落或損毀帶來的財務風險?

三、 澄清招股書表現異常的數據

5.【AI部門巨額虧損與毛利異常澄清】 招股書顯示,2025年AI部門收入爲32億美元,但運營虧損卻高達63.5億美元,且一季度資本開支中AI獨佔近8成。請管理層澄清:AI部門的巨額虧損中,有多少屬於折舊與GPU硬件採購? 在Grok大模型尚未全面對B端大規模變現的情況下,這種極高烈度的資本投入預計還將持續幾個季度?整體何時能實現盈虧平衡?

6.【關聯交易與資金獨立性 Clarification】 招股書提到SpaceX在今年2月合成了Musk個人的xAI,且正與特斯拉聯合開展「Terafab」芯片項目,並警示了Musk的「利益衝突」風險。請詳細說明SpaceX與特斯拉、xAI在研發資產轉讓、芯片知識產權歸屬以及人員薪酬分攤上的定價依據是什麼? 如何向公共股東保證關聯交易的公正性和資金使用的獨立性?

10. 總結

SpaceX是一家用星艦把AI算力送上軌道的航天基礎設施公司,其核心模式利用了極致的工程效率與垂直整合,打破了傳統航天與傳統互聯網的邊界。Starlink業務爲現金牛和印鈔機、火箭發射業務作爲護城河、AI算力與星艦是公司的星辰大海,構建了太空+通信+AI三層基礎設施的垂直整合公司。

投資者的未來期待:

投資者在短期內,渴望看到Starlink的用戶紅利進一步向政企和全球未連接地區變現,以穩定整體基本盤;在中期,期待星艦(Starship)全面商業化入軌,將單次發射成本壓到宣傳的極限低點;而在長期,所有資金都在賭一個巨大的可能性——Musk能否利用獨特的低軌衛星網絡和太空能源,成功實現人類歷史上最大規模的「軌道AI分佈式算力網絡」。這場世紀IPO豪賭,既是通往未來的門票,也是對資本耐心的終極考驗。

風險提示:以上內容僅爲個人分享,不代表任何投資建議,請自擔風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

8

1