港股風向標:美伊協議達成!港股反彈時刻到?

市場週報|2026年5月11日-5月17日

特朗普訪華釋放積極信號,但美國通脹超預期推升美債利率與美元,全球風險資產高位震盪,港股與A股衝高回落

圖片爲AI生成

一、全球宏觀經濟概覽

本週全球宏觀交易圍繞兩條主線展開。其一,美國總統特朗普於5月13日至15日訪華,這是美國總統時隔9年再次訪華,雙方確立「中美建設性戰略穩定關係」新定位,並在經貿、科技、人文交流等領域達成多項共識,顯著改善了中美關係的短期預期。

其二,美國4月CPI超預期回升至同比3.8%,爲2023年6月以來最高水平,高於前值3.3%;核心CPI同比升至2.8%,高於前值2.6%,顯示通脹壓力正由能源項向核心項目擴散。 數據公佈後,市場對美國貨幣政策再度轉鷹,CME期貨隱含2026年12月加息概率升至39.1%,並有資料顯示市場預期明年1月前加息概率已超過50%。 在此背景下,美債收益率顯著上行、美元指數走強,對全球權益市場估值形成壓制。

國內方面,基本面與政策環境整體平穩。4月中國CPI同比+1.2%、PPI同比+2.8%,其中PPI漲幅較前值擴大2.3個百分點;同期M2同比+8.6%,較前值8.5%小幅抬升。 5月15日國常會審議通過《城市更新「十五五」規劃》等文件,政策託底信號延續。 不過在外部利率上行與風險偏好回落影響下,A股與港股均呈現出「周初衝高、週中後回落」的走勢特徵。

二、全球大類資產表現

本週核心特徵:通脹重新成爲全球定價主線,權益高位震盪,原油反彈,債券承壓,美元走強。

權益方面,全球主要股指表現分化。美股整體維持高位震盪,標普500指數全周基本持平,收於7408.49點,周跌-0.06%,但在週四盤中及收盤階段歷史上首次站上7500點,收報7501.25點;納斯達克指數全周基本持平,收於26225.1點,周跌-0.19%,週四創出26635.22點歷史新高;道瓊斯指數週四歷史性突破50000點,收盤報50063.46點。 中資市場方面,上證指數週跌-1.07%至4135.39點,深證成指周跌-0.02%至15561.37點,但創業板指逆勢上漲+3.50%至3929.06點,科創50上漲+3.40%,成長風格繼續佔優。 港股則整體承壓,恒生指數周跌-1.63%至25962.73點,恒生科技指數週跌-3.17%至4941.14點。

商品方面,能源價格明顯反彈。布倫特原油由約104.21美元上漲至109.26美元,周漲約+4.8%,WTI原油由約99.75美元升至105.42美元,周漲約+5.7%。 周內布油一度突破107美元/桶,顯示地緣與供需預期共振下,原油風險溢價重新抬升。

債券方面,美債市場明顯承壓。美國10年期國債收益率由4.42%升至4.59%,全週上行+17bp;美國20年期國債收益率由4.97%升至5.14%,同樣上行+17bp。 相較之下,中國利率債表現平穩,中國10年期國債收益率由1.767%降至1.766%附近,基本持平,中美利差仍處於偏低水平。

匯率方面,美元重新走強。美元指數由97.92升至99.27,周漲約+1.4%,反映美國通脹超預期後市場重新計入更高的實際利率與更強的美元資產吸引力。

三、香港市場單週復盤

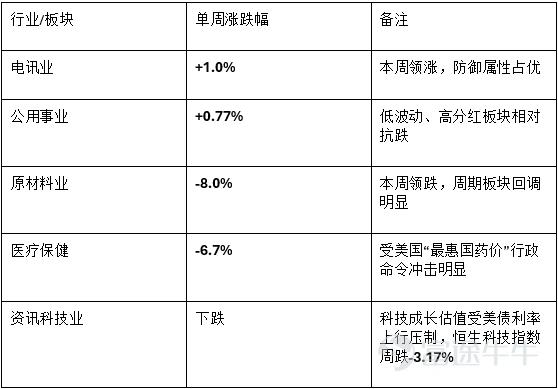

本週港股總體呈現高位回調、結構分化加劇的格局。 一方面,特朗普訪華帶來的中美關係緩和預期在周初對市場形成支撐;另一方面,美國4月CPI超預期、美元走強及美債利率上行,對港股成長板塊估值構成壓制。 從風格上看,防禦型高股息板塊相對抗跌,科技、醫藥和原材料板塊調整較深。

指數表現

恒生指數全周下跌-1.63%,收報25962.73點;恒生科技指數下跌-3.17%,收報4941.14點;恒生中國企業指數下跌-2.23%。 分指數看,恒生港股通高股息指數僅跌-0.3%,爲跌幅最窄,而恒生綜合小型股指數下跌-4.6%,爲跌幅最深,顯示本週市場偏向防禦、迴避高彈性小盤成長。

估值方面,恒指PE約11.83倍,PB約1.22倍,整體仍處於歷史中樞偏低位置;同時,恒生AH溢價指數升至128.09,較上週上漲0.45%,表明在本週港股調整過程中,AH相對估值差再度有所擴大。

行業板塊漲跌幅

資金面方面,南向資金全周淨流入約93億港元,在市場回調過程中繼續提供邊際支撐。 節奏上看,南向資金周內波動較大:週一淨買入約8億港元,週二淨賣出約68億港元,週三、週四合計繼續淨賣出約142億港元,但週五逆勢大幅加倉逾249億港元,創近兩個月單日淨買入新高。

交易活躍度有所提升。港股市場日均成交額約2221億港元,較上週環比上漲19.20%,說明雖然指數調整,但資金博弈強度並未明顯降溫。 從結構看,近7天南向資金重點增配資訊科技業板塊中三個熱門個股總和爲49.25億港元;截至目前,年初至今南向資金累計淨流入約2542億元,內地資金仍是港股最重要的增量來源之一。

四、後市展望

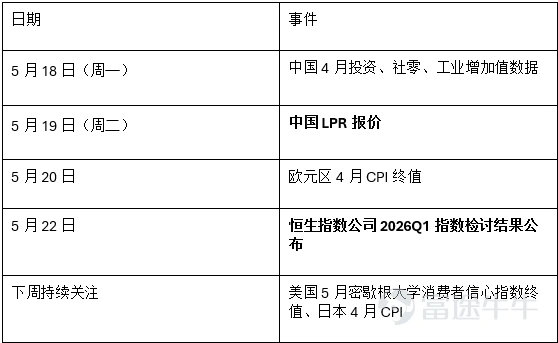

下週市場進入宏觀數據、政策定價與業績驗證並行的關鍵窗口。 一方面,中國4月經濟數據已於5月18日發佈窗口到來,市場將繼續評估內需修復與地產鏈表現;另一方面,5月19日LPR報價、5月22日恒生指數公司2026Q1指數檢討結果公佈,都將對港股風險偏好與風格演繹產生影響。

關鍵日曆

核心判斷

短期市場將從「事件驅動」轉向「數據與業績驅動」。 特朗普訪華帶來的中美關係改善預期有助於壓低地緣政治風險溢價,也有望改善外資對中國資產的情緒,但這一利好在本週已部分交易;相對而言,美國通脹再抬頭、美債收益率上行和美元走強仍是對全球風險資產更直接的約束變量。

對於港股而言,指數經過前期反彈後進入震盪整固階段,短期需要新的基本面催化來對沖海外利率壓力。若美國通脹交易持續發酵,則高估值成長板塊仍可能承壓。

配置思路

1. 繼續關注防禦與高分紅主線。本週恒生港股通高股息指數僅跌-0.3%、電訊和公用事業逆勢上漲,說明在利率上行與市場震盪階段,紅利資產仍具配置價值。

2. 科技成長等待業績驗證後的再佈局機會。恒生科技指數本週調整-3.17%,但南向資金仍在增配資訊科技業板塊中三個熱門個股,顯示資金並未系統性撤離科技板塊。 若騰訊、阿里等龍頭業績兌現、且中美科技摩擦邊際緩和預期落地,科技板塊仍有望成爲後續反彈主線。

3. A股內部繼續重視成長風格相對優勢。本週創業板指+3.50%、科創50+3.40%明顯跑贏上證與滬深300,表明高景氣成長方向仍具相對收益基礎。

風險提示

⚠️ 美國通脹繼續超預期並推動美債收益率進一步上行 | 中美會談後續落地低於市場預期 | 騰訊、阿里等龍頭業績不及預期 | 國內4月經濟數據偏弱壓制風險偏好

免責聲明:本報告僅供內部交流參考,不構成任何投資建議。

數據來源:Alpha派數據庫、公開市場資料整理,數據獲取時間爲2026年5月19日。

$招商恒生科技 (03423.HK)$ $阿里巴巴-W (09988.HK)$ $騰訊控股 (00700.HK)$ $小米集團-W (01810.HK)$ $網易-S (09999.HK)$ $美團-W (03690.HK)$ $快手-W (01024.HK)$ $中芯國際 (00981.HK)$ $比亞迪股份 (01211.HK)$ $京東集團-SW (09618.HK)$ $理想汽車-W (02015.HK)$ $攜程集團-S (09961.HK)$ $小鵬集團-W (09868.HK)$ $百度集團-SW (09888.HK)$ $聯想集團 (00992.HK)$ $海爾智家 (06690.HK)$ $京東健康 (06618.HK)$ $金蝶國際 (00268.HK)$ $舜宇光學科技 (02382.HK)$ $嗶哩嗶哩-W (09626.HK)$ $美的集團 (00300.HK)$ $商湯-W (00020.HK)$ $金山軟件 (03888.HK)$ $阿里健康 (00241.HK)$ $華虹宏力 (01347.HK)$ $同程旅行 (00780.HK)$ $比亞迪電子 (00285.HK)$ $ASMPT (00522.HK)$ $蔚來-SW (09866.HK)$ $地平線機器人-W (09660.HK)$ $騰訊音樂-SW (01698.HK)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2