港股風向標:美伊協議達成!港股反彈時刻到?

深度研究:香港ETF三大競爭格局,問答知多少

深度研究:香港ETF三大競爭格局,問答知多少

香港交易所買賣基金(ETF)市場的競爭格局,始終由市場結構深層塑造。歷史積澱、執行效率與監管變革,共同決定了發行人的差異化路徑。在此框架下:

– 「先發優勢」是否總是決定性的?

– 資產規模最大的ETF是否總能憑藉費率取勝?

– 而當產品不再完全同質化時,競爭規則又會發生怎樣的變化?

本文將通過三個互動問題,聚焦香港三大關鍵賽道——恒生指數、恒生科技指數及「60/40股票型ETF」,探討先發優勢、分銷網絡與監管紅利如何共同決定資金流向與產品生命力。

第一賽道:恒生指數追蹤ETF

01

在追蹤恒生指數的衆多ETF中,哪一隻基金的市場佔有率(或流動性)處於主導地位?

A. 恒生指數ETF

(HS HSI ETF, 2833.HK)

B. 盈富基金

(TraHK, 2800.HK)

C. 安碩核心恒生指數ETF

(iShares Core HSI ETF, 3115.HK)

D. 南方恒指ETF

(CSOP HSI ETF, 3037.HK)

(答案:B)

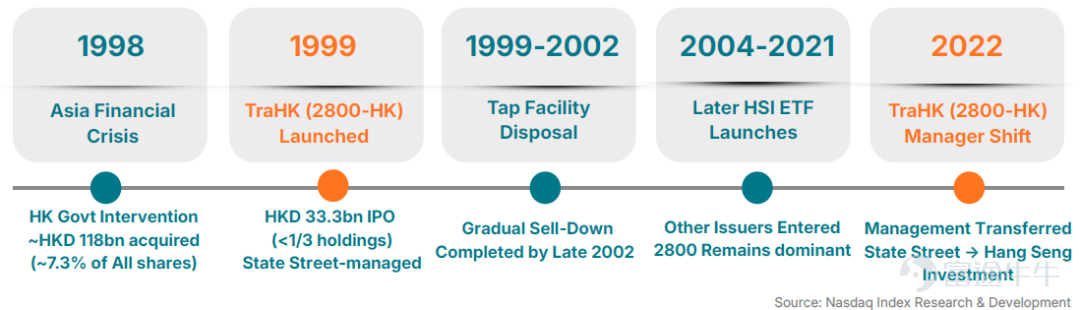

恒生指數追蹤ETF長期維持由單一產品——盈富基金(TraHK,2800.HK)主導的等級結構,其根源可追溯至早期的政策起點、規模優勢與流動性鎖定效應。

盈富基金(TraHK)在1998年香港特區政府大規模入市持倉的基礎上(圖表1),於1999–2002年通過持續發售機制(Tap Facility)有序釋出股份,在資產規模和成交活躍度上遠超後續同類產品(如2833.HK、3115.HK、3037.HK),迅速成爲機構獲取恒指敞口的主要工具。

圖表1:盈富基金(TraHK)的發展歷程

2022年管理人更替、費率下調,以及2833.HK退市,均助推了恒指追蹤ETF基金與流動性向盈富基金(TraHK)集中(圖表2)。

圖表2:盈富基金(TraHK)在資產管理規模方面佔據主導地位

第二賽道:恒生科技指數追蹤ETF

02

在恒生科技指數追蹤ETF中,儘管管理費率顯著高於同業,但在資產規模和資金流入上仍保持領先地位的是:

A. 恒生科技ETF

(HS HSTECH ETF, 3032.HK)

B. 華夏恒生科技ETF

(ChinaAMC HSTECH ETF, 3088.HK)

C. 安碩核心恒生科技ETF

(iShares Core HSTECH ETF, 3067.HK)

D. 南方東英恒生科技ETF

(CSOP HSTECH ETF, 3033.HK)

(答案:D)

香港2018年的上市改革改變了其股票市場格局,使得大型科技公司更容易在香港證券交易所上市或重新上市。隨着這些改革的實施,包括阿里巴巴、美團、京東、網易以及後來的快手等衆多大型互聯網和平台公司選擇了香港作爲其主要或次級上市地點。隨着這些大盤股公司紛紛湧入市場,科技股在港股市中的地位愈發凸顯,逐漸被視爲一股新興的投資主題。

2020年恒生科技指數推出後,多家機構密集佈局相關ETF(圖表3)。南方東英(CSOP,3033.HK)雖管理費達0.99%,顯著高於同業(0.25% - 0.55%),但資產管理規模持續領先於隨後上市的華夏恒生科技(3088.HK)、iShares(3067.HK)和恒生科技ETF(3032.HK)。

圖表3:恒生科技追蹤ETF資產管理規模

再觀資金流向,儘管2021年以來科技板塊經歷持續回調,各只ETF在總體上並未出現系統性資金撤出。而直至2025年末才出現明顯流量分化:iShares錄得淨流出,而CSOP仍在獲得淨流入(圖表4)。

持倉結構差異亦是關鍵:據港交所中央結算系統(CCASS)數據,2025年10月3033.HK的滬深港通持倉佔比約61%,至2026年3月升至約68%;而3067.HK該比例始終低於1%。較高的互聯互通參與度意味着3033.HK更易觸達內地資金,或爲其規模持續增長及資金流向分化提供了支撐。

圖表4:恒生科技追蹤ETF現金流

因此,隨着恒生科技股敞口趨於同質化,分銷渠道的精準觸達與特定資金池的沉澱能力或超越費率因素,成爲決定產品規模的核心變量。此時,投資者結構的差異將轉化爲資金流向的分化,並導致資產管理規模差距不斷擴大。

第三賽道:60/40股票型ETF

03

在2024年7月ETF通新規背景下,香港市場湧現出的「60/40股票型ETF」資產結構是:

A. 60%恒生指數成分股+40%香港政府債券

B. 60%港股配置(滿足南向通門檻)+40%海外股票配置

C. 60%藍籌股+40%恒生科技指數成分股

D. 60%現金資產+40%股票衍生工具

(答案:B)

2024年7月南向ETF通(ETF Connect)新規實施後,將港股最低配置比例從90%下調至約60%,由此衍生出「60%港股+40%海外股票」新型產品結構,即「60/40股票型ETF」。該規則調整打破了原有同質化競爭,推動發行商轉向差異化佈局(圖表5)。

圖表5:60/40股票型ETF的發行時間和資產管理規模

未來資產(Global X)作爲先行者,率先推出低費率的港美科技60/40股票型ETF(3402.HK),確立了產品基本架構,但初期規模相對溫和,該基金尚未達到納入南向ETF通所需的資產管理規模門檻。

此後,更多機構逐漸加入佈局,目前資產管理規模佔比如下:

– 南方東英(CSOP)較早佈局該市場,目前已推出三隻60/40股票型ETF:其香港—美國科技及收益策略產品(3442.HK、3441.HK)已成功納入南向ETF通。此後又推出覆蓋韓國市場的香港—韓國科技ETF(3431.HK),並整體維持相對較高的費率定位。並憑藉先發優勢與南向通納入機制佔60/40產品市場規模的40%;

– 易方達(E Fund)作爲後發參與者,產品佈局擴展較快,半年左右時間連續發了6只60/40產品,其中ETF規模仍主要集中在早期發行的高股息及主題ETF,如結合香港、澳大利亞及日本股票的高股息產品(3483.HK),以及覆蓋人工智能與黃金礦業的主題ETF(3489.HK、2824.HK)。後續產品目前規模相對較小,整體體現出其通過拓展投資地區與主題來提升自身產品競爭力的思路。現佔同類型產品市場規模的30%;

– 其他機構則聚焦垂直細分領域,堅持多元化策略。例如博時(Bosera)採取了更聚焦的配置框架,推出東盟導向產品(2805.HK),成爲首隻將東盟敞口納入60/40結構的ETF。

由此可見,監管創新爲產品矩陣拓展提供了制度空間,競爭重心呈現在指數設計能力、主題覆蓋廣度與產品發行速度。

在香港,新的ETF細分板塊通常伴隨着政策或監管的變化而興起,尤其是那些與內地「股票/ETF互聯互通」機制相關的變動。在產品高度同質化的板塊中,競爭結果主要取決於先發優勢和分銷能力。相比之下,監管環境的放寬爲產品的差異化佈局開闢了空間,儘管最終的市場格局仍處於演變之中。

本溝通文件所載信息包含前瞻性陳述,涉及多項風險與不確定性。納斯達克謹此提醒讀者,任何前瞻性信息均不構成對未來表現的保證,實際結果可能與前瞻性信息所載內容存在重大差異。前瞻性陳述可通過"將"(will)、"相信"(believe)等具有類似含義的詞彙識別。此類陳述涉及多項納斯達克無法控制的風險、不確定性或其他因素。該等風險與不確定性詳述於納斯達克向美國證券交易委員會(SEC)提交的文件中,包括其於納斯達克投資者關係網站(http://ir.nasdaq.com)及SEC官網(www.sec.gov)公佈的10-K表格年度報告及10-Q表格季度報告。納斯達克無義務就任何前瞻性陳述進行公開更新,無論系因新信息、未來事件或其他原因所致。

Nasdaq®是納斯達克公司的註冊商標。上述信息僅供參考和教育之用,本文所載任何內容均不應被視爲代表特定證券或整體投資策略的投資建議。納斯達克公司及其任何附屬公司均未就購買或出售任何證券作出任何建議,也未就有關任何公司的財務狀況作出任何陳述。有關納斯達克上市公司或納斯達克專有指數的聲明並不是對未來業績的保證。實際結果可能與明示或暗示的結果存在重大差異。過去的表現並不代表未來的結果。投資者在投資前應自行進行盡職調查並仔細評估公司。強烈建議尋求證券專業人士的意見。任何由於翻譯造成之差異或分歧均不具約束力及對合規或執法也無法律效力。若對本譯本所提供信息有任何疑問,請參考英文版本。

Yinan Xiao

CFA

納斯達克指數研發部

高級分析師

Phoebe Wang

CFA

納斯達克指數研發部

高級總監

點擊查看相關文章

也可在微信搜索“Nasdaq_Global"關注我們!

點擊「閱讀原文」,查看完整分析報告

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

2