英偉達力推800V,功耗半導體誰在賣鏟?

英偉達引領800V直流架構升級,碳化矽功率器件進入加速滲透期

AI算力爆發使電力成為數據中心發展的核心瓶頸,英偉達確立800V HVDC為下一代AI工廠標準供電方案,將推動碳化矽功率器件需求爆發式增長。具體來說,AI電源系統與AI基礎設施建設深度耦合、協同演進,共同構成人工智慧產業高質量發展的核心底層支撐。而碳化矽功率器件作為第三代半導體的核心代表,正是當前AI電源領域最具確定性的技術升級方向與核心增長極。從能量轉換效率、高壓大電流適配性到全產業鏈成熟度,碳化矽在AI高壓電源應用場景中均展現出傳統矽基器件無法比擬的綜合優勢。數據顯示到2030年,AI電源將占SIC電源市場50%,帶動整個SiC襯底與設備需求增長近10倍。當前功率半導體行業已進入結構性漲價週期,漲幅普遍達10%-25%,碳化矽產業鏈迎來歷史性投資機遇。

英偉達引領800V直流架構升級,碳化矽功率器件進入加速滲透期

電力已成為決定AI算力競爭格局的核心勝負手。全球數據中心用電量預計2030年將飆升至1264TWh,AI訓練集群單機櫃功率已突破200kW並正向兆瓦級快速演進,傳統54V供電架構在大電流工況下線路損耗嚴重,已無法支撐AI算力的持續擴張需求。在此背景下,800V高壓直流(HVDC)架構已成為行業共識,英偉達正式將其確立為下一代AI工廠的核心供電方案並計畫2027年起全面部署,該架構可將端到端供電效率提升至98.5%以上、能量損耗降低超60%,支撐單機櫃功率從200kW躍升至1MW。而碳化矽憑藉高耐壓、低損耗、耐高溫的核心材料特性,在800V高壓電源場景中具備不可替代的優勢,被Citrini Research列為AI領域最被低估的核心主線。

當前功率半導體行業漲價潮正持續發酵,英飛淩、德州儀器、意法半導體等國際大廠及士蘭微、新潔能等國內龍頭企業已密集發佈漲價通知,產品漲幅普遍達10%-25%,AI數據中心對能源的極度渴求正是本輪漲價的核心推手。投資層面,建議重點關注碳化矽產業鏈中技術壁壘高、產能擴張快且已切入英偉達供應鏈的龍頭企業,優先佈局襯底、外延、器件及模組四大核心環節。

圖一:第三代半導體指數走勢情況

資料來源:Wind

800V HVDC:AI數據中心的供電架構升級

*什麼是800V高壓直流架構?核心優勢存在哪些方面?

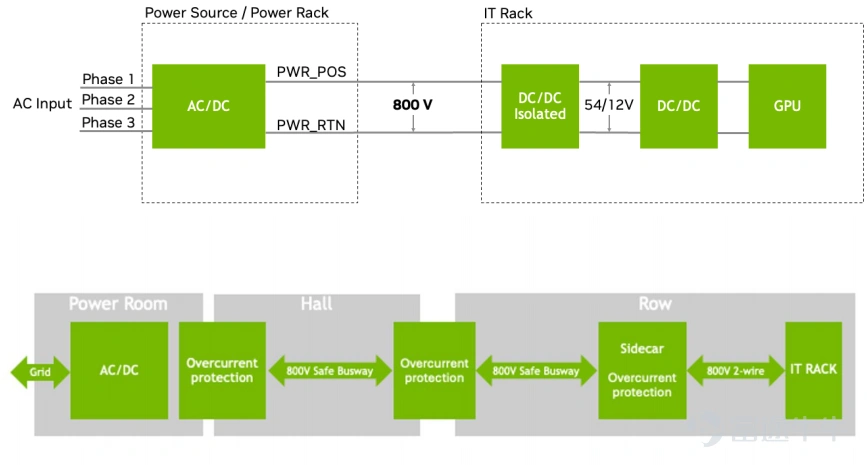

2025年10月,英偉達在OCP全球峰會上發佈《800V DC Architecture for Next-Generation AI Infrastructure》白皮書,正式將800V高壓直流(HVDC)定義為下一代AI工廠的標準供電架構。

800V HVDC架構將傳統的多級轉換簡化為"13.8kV AC→800V DC→GPU電壓"的兩級轉換:

第一級是在數據中心週邊通過中壓整流器或固態變壓器(SST)將13.8kV交流電直接轉換為800V直流電,第二級是在機櫃內通過DC/DC轉換器將800V直流電降至GPU所需的1.8V-12V電壓。

根據英偉達官方數據,800V HVDC架構相比傳統48V/54V供電架構具備全方位的革命性優勢:其端到端效率最高可達90.3%,較傳統架構提升5%以上,以一個100MW的數據中心為例,僅這5%的效率提升每年就能節省電費超過4000萬元;在同等傳輸功率下,800V架構可將電流降至54V架構的約1/15,銅材用量減少45%,同等截面積導體可傳輸85%更多的功率;同時它能支持1MW及以上的機架功率密度,為未來AI算力的持續擴張預留了充足空間;此外,該架構減少了3-4個電力轉換環節,使系統故障點減少70%,維護成本同步降低70%;更重要的是,800V HVDC架構與液冷散熱系統的完美協同,已成為2026年AI數據中心建設的標準配置。

圖二:英偉達800V架構

資料來源:公司官網

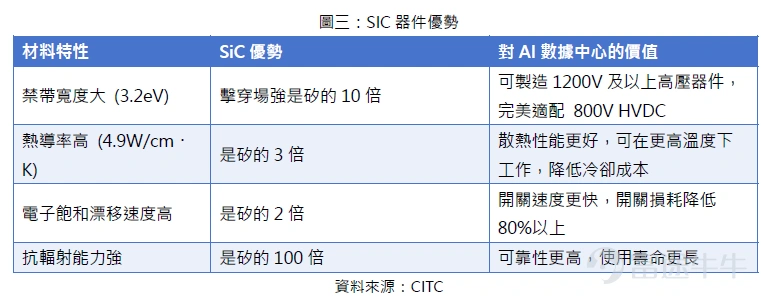

*為什麼是碳化矽?

在800V HVDC架構中,負責電能轉換與傳輸的功率半導體是整個系統的核心。而碳化矽(SiC)作為第三代半導體材料,在高壓、高頻、高溫場景下具有矽基器件無法比擬的優勢:其擊穿電場強度是矽的10倍,天然適配800V及未來更高電壓的供電架構,無需多個矽基器件串聯即可實現高耐壓,大幅簡化電路設計並降低串聯損耗;導通電阻和開關損耗分別較矽基器件降低50%和80%以上,直接助力800V HVDC系統實現98.5%以上的端到端效率,顯著降低數據中心的電力成本;工作溫度可達200℃以上,遠超矽基器件的125℃上限,能更好地承受AI數據中心高功率密度帶來的散熱壓力,同時減少散熱系統的體積和能耗;支持更高的開關頻率,可大幅縮小變壓器、電感等無源元件的尺寸,使電源模組功率密度提升3倍以上,完美匹配1MW及以上單機櫃的功率需求;此外,碳化矽器件還具備更高的抗輻射能力和更長的使用壽命,能有效減少系統故障點,降低全生命週期的維護成本,成為800V HVDC架構不可替代的核心元器件。

全球知名AI供應鏈研究機構Citrini Research在最新報告中指出:"無論是效率要求、技術匹配度還是產業鏈成熟度,碳化矽在AI高壓電源場景中都具備不可替代的優勢。AI電源與AI基建相輔相成,是AI產業發展的核心支撐,而碳化矽正是AI電源的核心增量所在。"碳化矽器件在800V HVDC系統的每一個功率轉換環節都扮演著不可替代的關鍵角色:在中壓整流器與固態變壓器(SST)環節,它承擔著將13.8kV交流電直接轉換為800V直流電的核心任務,需要大量1200V-1700V SiC MOSFET和二極體,採用碳化矽器件後的SST體積和重量可縮小60%-90%,功率密度提升5倍;在機櫃級DC/DC轉換器環節,它負責將800V直流電降至48V或12V,可使轉換效率提升2%-3%,功率密度提升40%以上;在伺服器電源(PSU)環節,3kW以上高功率PSU已全面採用碳化矽器件,效率可達98%以上,較傳統矽基PSU提升1.5%-2%;此外,碳化矽器件優異的高溫特性使其能夠與液冷系統完美結合,進一步提升液冷電源模組的功率密度,全面適配AI數據中心高功率、高密度的供電需求。

圖三:SIC器件優勢

碳化矽產業鏈分析與投資機遇

碳化矽產業鏈可分為上游襯底與設備、中游外延與器件製造、下游封裝測試三大環節。其中,襯底和外延是技術壁壘最高、利潤最為集中的環節,分別占器件成本的50%和20%左右。

*上游:襯底與設備

天嶽先進(688234.SH):國內碳化矽襯底絕對龍頭,全球市場佔有率16.7%。公司掌握半絕緣型與導電型襯底雙技術路線,半絕緣型產品全球市占率超30%,導電型襯底市占率位居全球第二。已實現8英寸襯底量產,12英寸襯底研發取得實質性進展,客戶覆蓋英飛淩、博世等國際巨頭,並切入英偉達數據中心電源系統供應鏈。設備是產能擴張的核心保障。碳化矽製造設備中,PVT爐(做襯底的)最關鍵,以前靠德國PVA TePla,現在北方華創市占率已達61%,國內廠商基本都用它的設備。

$北方華創 (002371.SZ)$ :國內半導體設備龍頭,碳化矽PVT爐市占率61%,外延設備也已實現突破。作為國產替代核心標的,在長江存儲等本土晶圓廠擴產中設備占比超50%,刻蝕和薄膜沉積設備國內市占率均居首位。短期受益於全球半導體漲價潮和晶圓廠新一輪擴產,長期看收購芯源微完善塗膠顯影佈局後平臺化優勢進一步增強,主要風險來自美國出口管制和先進制程技術突破進度。

*中游:外延與器件製造

外延片是在襯底上生長的一層碳化矽薄膜,直接影響器件的性能。國內外延片企業主要有三安光電(600703.SH)、瀚天天成、東莞天域等。

$三安光電 (600703.SH)$ :國內化合物半導體龍頭,已建成國內首條8英寸碳化矽晶片生產線,年產能72萬片。產品已在理想、比亞迪等車企驗證,並切入AI數據中心電源市場。器件製造是將外延片加工成碳化矽二極體、MOSFET等器件。國際大廠英飛淩、意法半導體、安森美佔據全球83%的市場份額,國內企業正在快速追趕。

$斯達半導 (603290.SH)$ :國內IGBT龍頭,碳化矽模組已批量應用於新能源汽車,並開始向AI數據中心電源領域拓展。

$士蘭微 (600460.SH)$ :國內功率半導體龍頭,已實現碳化矽二極體和MOSFET的量產,2026年3月1日起對部分器件類產品價格上調10%。

*下游:封裝測試與模組

封裝測試是碳化矽產業鏈的最後環節,直接影響器件的可靠性和散熱性能。國內封裝測試企業主要有$長電科技 (600584.SH)$ 、$通富微電 (002156.SZ)$ 、$華天科技 (002185.SZ)$ 等。

免責聲明:本報內容所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。本報內容僅供參考,不構成任何投資建議。本公司對所提供的財經資訊已力求準確,但對其中全部或部分內容的準確性、完整性或有效性,不承擔任何責任或提供任何形式保證。如有錯失遺漏,本公司恕不負責。另請注意證券與虛擬資產價格可升可跌,尤其虛擬資產的風險極高,投資者應對有關產品保持審慎及自行承擔投資風險。

勝利證券—香港領先虛擬資產券商扎根香港50多年的勝利證券 (08540.HK)是全面金融服務的綜合型全牌照券商,為個人投資者、機構投資者、高淨值客戶及企業提供四項主要業務服務:財富管理、 資產管理、虛擬資產和資本市場,在亞太地區獲得多項殊榮和基本業務資格。 2023 年,勝利證券成為香港首家持有證監會頒發的虛擬資產交易、諮詢及資產管理服務牌照的持牌券商,並獲證監會批准可向零售投資者提供虛擬資產交易及諮詢服務,一站式提供合規合法比特幣、以太幣交易、兌換及出入金服務。

———————————————————————

關於作者:勝利證券—香港領先虛擬資產券商扎根香港50多年的勝利證券 (08540.HK)是全面金融服務的綜合型全牌照券商,為個人投資者、機構投資者、高淨值客戶及企業提供四項主要業務服務:財富管理、 資產管理、虛擬資產和資本市場,在亞太地區獲得多項殊榮和基本業務資格。 2023 年,勝利證券成為香港首家持有證監會頒發的虛擬資產交易、諮詢及資產管理服務牌照的持牌券商,並獲證監會批准可向零售投資者提供虛擬資產交易及諮詢服務,一站式提供合規合法比特幣、以太幣交易、兌換及出入金服務。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2

5