AI高景氣VS流動性緊縮!美股升勢延續?

寰球易周談 | 美國通脹壓力重燃擠壓減息空間,中國物價整體呈現企穩回升態勢

美國:通脹壓力重燃擠壓減息空間,消費保持韌性但與消費者信心形成背離

上週美國核心宏觀聚焦通脹與消費表現,呈現通脹升溫、消費韌性與信心分化的特徵。通脹方面,4月CPI同比上漲3.8%,創2023年5月以來新高,核心CPI同比上漲2.8%,均超出市場預期,主要受伊朗戰爭帶動汽油價格攀升、AI競賽推高內存芯片成本及住房數據一次性統計擾動等因素影響,能源價格上漲正向食品、服務業傳導,進一步擠壓聯儲局年內減息空間。消費方面,4月零售銷售環比增長0.5%、同比增長4.9%,符合預期且表現強勁,加油站與線上零售爲主要支撐,但機動車、服裝類消費拖累增長,退稅政策爲消費提供短期支撐。值得關注的是,消費者信心跌至歷史低位,與實際消費韌性形成明顯背離,市場對通脹持續性存在分歧,債市已釋放審慎信號,後續需關注能源價格走勢及消費動能變化。

中國:CPI溫和回升、PPI漲幅擴大,物價整體呈現企穩回升態勢

中國核心宏觀聚焦物價數據,CPI與PPI均呈現積極走勢,物價整體溫和回升。CPI方面,4月CPI環比由降轉漲至0.3%,同比上漲1.2%,核心CPI同比持平於1.2%,主要受國際原油價格波動及假期出行需求增加驅動,能源價格、出行服務價格上漲顯著,食品價格則有所下降,終端需求呈現結構性回暖。PPI方面,4月PPI環比上漲1.7%、同比上漲2.8%,漲幅較上月均有所擴大,主要受國際大宗商品價格上行的輸入性影響,國內部分行業需求增加及市場競爭秩序優化也形成支撐,中上游行業價格漲勢較強,但下游行業價格上漲動能偏弱。總體來看,物價正逐步脫離低位磨底階段,預計後續將延續企穩回升走勢,但食品價格或對CPI形成一定拖累。

權益市場方面

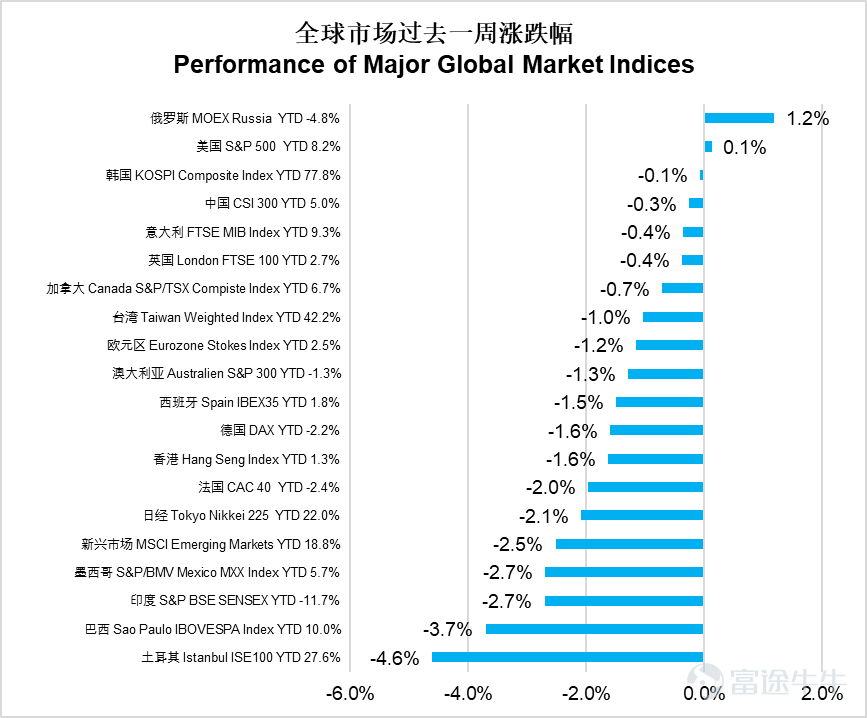

上週全球市場普遍下跌,巴西IBOVESPA指數重挫3.7%領跌,土耳其ISE100下跌4.6%,印度Sensex下跌2.7%。新興市場整體下跌2.5%,恒生指數下跌1.6%,滬深300微跌0.3%。俄羅斯MOEX逆勢上漲1.2%,成爲唯一收漲的主要市場。美國 $標普500指數 (.SPX.US)$ 微漲0.1%,基本持平。整體來看,除俄羅斯外,全球主要股指普遍承壓。

數據來源: Wind

美股能源板塊大漲6.8%表現最佳,信息技術與日常消費均上漲1.2%,醫療保健上漲1.0%。然而可選消費板塊重挫3.1%,房地產下跌2.6%,材料下跌2.3%,公用事業下跌2.1%。工業下跌1.1%,通訊服務下跌0.8%,金融微跌0.3%。市場呈現能源獨漲、消費地產領跌的格局。

數據來源: Wind

港股原材料業暴跌9.1%表現最差,醫療保健下跌5.5%,非必需性消費與信息科技業均下跌3.7%,恒生科技指數下跌3.2%。必需性消費下跌3.1%。綜合企業下跌1.6%,恒生指數下跌1.6%,工業下跌1.2%。地產建築業下跌0.6%,金融業與能源業均微跌0.3%。公用事業上漲0.8%,電訊業上漲0.4%,成爲少數上漲板塊。市場呈現公用電訊抗跌、原材料醫藥領跌的特徵。

數據來源: Wind

債券市場方面

全球債券市場過去一週全線下跌,全球綜合指數下跌1.52%,美國綜合指數下跌1.14%,美國投資級公司債下跌1.04%,美國高收益公司債下跌0.49%。新興市場美元債綜合指數下跌0.99%,中資美元信用債指數下跌0.51%。

利率方面,美債利率整體上行, 2年期美國國債利率上行18bp至4.07%,10年期美國國債利率上行24bp至4.59%。

後市展望

– 核心矛盾變爲通脹超預期+利率上行風險,對高估值成長股構成壓力

本週市場的核心矛盾從「AI盈利兌現+油價回落」切換至「通脹超預期+利率上行風險」。美國4月CPI和PPI的雙重超預期徹底打消了市場對年內減息的最後幻想,並首次將加息概率推升至近40%。10年期美債收益率突破4.5%、30年期突破5.1%的組合,對高估值成長股構成直接壓力。新任聯儲局主席沃什面臨的首要挑戰,是在特朗普施壓減息與通脹數據倒逼緊縮之間尋找平衡——市場普遍預期6月FOMC會議可能正式放棄寬鬆傾向。

中美元首會晤的積極基調爲市場提供了短期支撐,但實質性貿易突破有限。「貿易委員會」機制和300億美元互降關稅框架仍處於概念階段,具體商品清單和實施時間表尚未明確。更關鍵的是,關稅休戰僅延續至8月,11月中期選舉前的政策不確定性仍然高企。科技領域的緩和信號(批准部分中國企業購買英偉達芯片)值得關注,但半導體出口管制的整體框架並未改變。

中東局勢仍是懸在市場頭頂的「達摩克利斯之劍」。儘管本週出現伊朗允許部分船隻通過霍爾木茲海峽的積極信號,但週五伊朗外長「對美國沒有信任」的表態令油價應聲飆漲,布倫特原油重返109美元上方。霍爾木茲海峽已被封鎖超過75天,全球原油供應缺口持續擴大(IEA預計今年需求將出現收縮),任何談判反覆都可能引發油價脈衝式上漲,進而強化「higher for longer」甚至「higher rates」的預期。

本週重要經濟數據事件

週一中國將公佈4月工業增加值和零售銷售數據;

週三中國人民銀行公佈LPR利率決議,聯儲局公佈4月FOMC會議紀要;

週四歐元區、英國和美國將公佈5月PMI初值。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人士分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有© 2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

2