AI高景氣VS流動性緊縮!美股升勢延續?

美債殖利率再起,是否必然利空美股?

作者:餘石麟 ATQ882 | 2026-05-15

30 年期美債標售得標利率自 07 年金融危機以來首次升破 5.0%,推動的因素包括:能源衝擊抬升通脹預期,WTI 原油 5 月 14 日仍在 102 美元/桶附近;年內減息預期明顯後移;財政與供給壓力把期限溢價重新抬高,聯邦預算赤字/GDP 口徑 2026 年約 5.2%,有研究預計 2026 年或升至 6.3%。

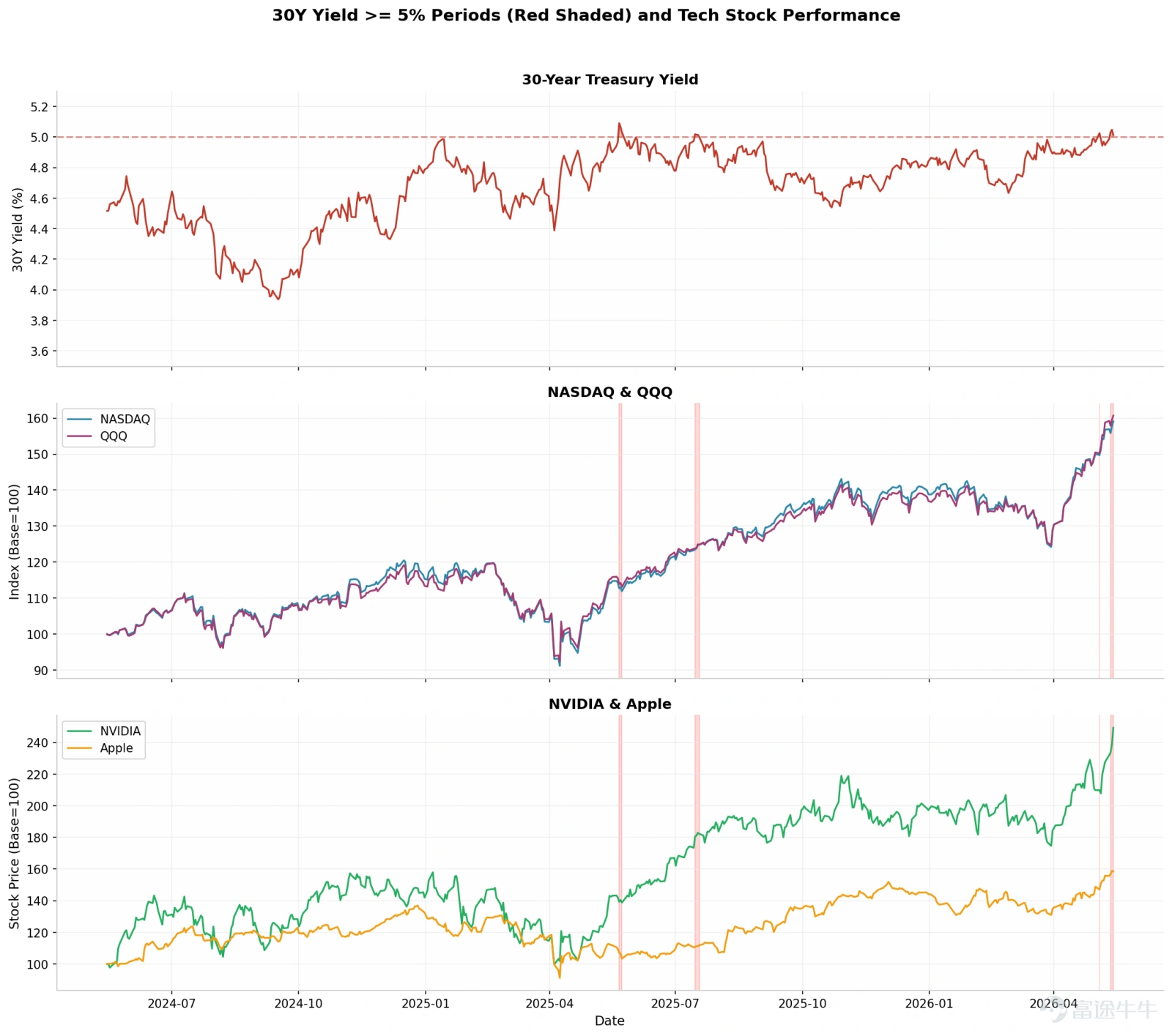

當前長端利率上行,市場情緒重新擔憂通脹、財政、供給、期限溢價同時抬頭。5 月 15 號 US30Y 報 5.086,盤前科技股普遍受壓,高殖利率(5% 以上)利空股市的敘事再起,下面進行拆分。

一、長視角

從 1977 年至 2024 年的年度數據來看,殖利率 ≥ 5% 的年份共有 28 年,佔全部 49 年的 57%,殖利率是否高於 5%,對 NASDAQ 和 S&P 500 未有產生顯著的負面影響。如 1995–1999 年的科技熱潮,股市反而締造了驚人的漲幅。

在殖利率 ≥ 5% 的 28 年中,NASDAQ 錄得負回報的年份僅有 8 年(29%),且這些負回報年份幾乎都與特定的經濟危機相關:

- 1977 年(停滯性通膨)

- 1984 年(拉丁美洲債務危機)

- 1990 年(海灣戰爭)

- 1994 年(債市大屠殺)

- 2000–2002 年(dot-com 泡沫破裂)

- 2008 年(金融海嘯)

- 1977 年(停滯性通膨)

- 1984 年(拉丁美洲債務危機)

- 1990 年(海灣戰爭)

- 1994 年(債市大屠殺)

- 2000–2002 年(dot-com 泡沫破裂)

- 2008 年(金融海嘯)

長期視角,打擊股市的不是高殖利率這個單一因素,而是需要伴隨的經濟衰退或金融危機。

二、中長期視角

2016–2026 年間,30 年債殖利率共有 12 個顯著局部高點達到或超過 4.5%。這些高點集中出現在 2023 年底至 2026 年初的這段期間,反映了 COVID 後通膨升溫、Fed 緊縮、以及財政赤字擴大所推動的長端利率結構性上移。將12 個高點按殖利率水平分爲三個區間,分別計算各區間內的後續平均回報。

研究方法是:識別近 10 年內 30 年債殖利率的所有「局部高點」(定義爲前後 15 個交易日內的最高點),篩選出殖利率 ≥ 4.5% 的高點,對每個高點,分別計算後續 1 個月(21 交易日)、3 個月(63 交易日)、6 個月(126 交易日)、12 個月(252 交易日)的指數回報率。將 12 個高點按殖利率水平分爲三個區間:

殖利率 ≥ 5.0% 區間(3 個高點:2023-10、2025-05、2025-07)

過去 10 年中所有殖利率突破 5% 的高點,之後 1 個月、3 個月、6 個月的股市回報全部爲正。

殖利率 4.8%–5.0% 區間(6 個高點)

殖利率接近 5% 但未突破時,後續回報甚至略高於突破 5% 的情況。唯一的例外是 2025-01-14 的高點(殖利率 4.98%),3 個月後 NASDAQ 下跌 11.7%——這正好是 2025 年初關稅恐慌引發的市場回調,屬於特殊事件驅動,與利率本身無關。

殖利率 4.5%–4.8% 區間(3 個高點:2024 年)

隨着殖利率離 5% 越遠,後續回報的幅度也遞減。4.5%–4.8% 區間的 12 個月後平均回報約 15–16%,雖仍爲正,但明顯低於接近 5% 區間的 30–40%。

10 年的數據顯示殖利率越是逼近 5%,市場的定價越是充分。當殖利率在 4.5%–4.8% 區間時,市場仍在消化利率上升的衝擊,回報相對溫和(12 個月後平均 +13–16%)。但當殖利率接近或突破 5% 時,市場已經充分定價了最壞情境,此時任何低於預期的結果(如 Fed 暫停升息、通膨降溫、經濟軟着陸)都成爲正面催化劑,推動股市強勁反彈。

近 10 年數據與 1970–2000 年代歷史的最大區別,在於 AI 革命的結構性推動力。當結構性成長趨勢足夠強勁時,可以覆蓋利率因素的負面影響,這是爲什麼 2023–2025 年殖利率屢次逼近 5%,股市卻屢創新高的原因。

三、24 個月的視角

從 2024 年 5 月至 2026 年 5 月的日度數據顯示,30 年債殖利率在此期間經歷了多次測試 5% 關口的過程。將這兩年的交易日按殖利率水平劃分爲五個區間,觀察各區間內美股三大指數的日均回報:

30 年債殖利率 4.8%–5.0% 區間涵蓋了 2025 年下半年至 2026 年初的大部分時間,這段期間市場經歷了幾個重要轉折:中美貿易戰暫時休兵、AI 需求持續強勁、以及 Fed 釋出鴿派/中性信號,這些因素推動了風險偏好的回升,抵消了高殖利率的負面影響。

僅憑殖利率水平無法有效預測短期股市走向。 雖然 E/P 比率(Earnings Yield,即市盈率的倒數)與債券殖利率在長期存在正向關係,但這一關係的解釋力僅約 35%,且在不同歷史時期差異極大。

如果殖利率上升是因爲經濟強勁(如 1990 年代或 2024 年),企業盈利增長可以抵消估值壓縮;

反之,如果殖利率上升是因爲通膨失控或債務危機(如 1970 年代),股市往往表現較差。

當前的殖利率上升更多反映的是財政赤字擴大、期限溢價攀升、和能源價格的階段性高位,但不是經濟過熱。而且當殖利率在 4.5%–5% 區間盤整超過 200 個交易日,市場已經充分消化了利率預期,此時除非殖利率進一步向上突破(如至 5.5% 或 6%),否則 5% 本身不再構成重大的利空。

利率變化速度比絕對水平更重要:2022 年殖利率從 1.5% 快速飆升至 4% 時,NASDAQ 暴跌 33%;但當殖利率在 4.5%–5% 區間盤整時,股市反而適應並走高。市場對 5% 的恐慌更多是心理層面的,而非基於嚴謹的估值模型。當殖利率觸及 5% 時,市場開始押注 Fed 將被迫放鬆政策,這種預期本身成爲推動股市上漲的力量。

四、科技股對利率的敏感度

理論上成長股對長期利率變化確實比價值股更敏感,而價值股則對短期利率和企業債利差更敏感。但實際市場表現:在過去十年,價值股相對成長股的持續跑輸——原因是通貨膨脹、實際利率、企業盈利增長率和股市波動率四個因素共同驅動,利率只是其中一個維度。

個股表現:

$英偉達 (NVDA.US)$ :在殖利率 ≥ 5% 的 11 個交易日中,日均漲 0.91%,主要是由於 2025 年 5 月的 AI 需求爆發和業績利好,與利率幾乎無關。這說明當結構性成長趨勢足夠強勁時,可以完全覆蓋利率因素的負面影響。

$納指100ETF-Invesco QQQ Trust (QQQ.US)$ :在 4.8%–5% 區間表現最強(+0.19%/日),顯示市場在殖利率接近但不突破 5% 時,反而對科技股最有利,反映當市場已經充分預期並定價了 5% 的殖利率後,任何低於最壞預期的結果都成爲正面驚喜。

近兩年美股的實際最大回調,發生在 2025 年 4 月的關稅衝擊期間,最大的回調發生在殖利率僅 4.39%–4.72% 時,跌勢主要由川普政府的關稅政策引發的經濟衰退恐慌所驅動,而非利率本身。當時市場擔心全球貿易戰將導致供應鏈中斷、企業利潤下滑和失業率上升,這種恐慌在數日內將 NASDAQ 推入熊市(跌幅超過 20%)。

但 NASDAQ 僅用了約兩個月就從谷底回升至前高,遠快於歷史上類似規模回調的平均恢復時間,反映了當前市場的主要優勢是流動性充裕,投資者對 AI 趨勢的信心堅定、及「逢低買入」策略的執行。

五、策略建議

核心結論:殖利率 5% 本身並不具有特殊的市場意義。1977 年以來的統計顯示,殖利率 ≥ 5% 與 <5% 時期的股市回報幾乎相同,投資者不應僅因殖利率突破 5% 就做出劇烈的投資組合調整。殖利率的變化速度比絕對水平更重要,但當殖利率已在 4.5%–5% 區間盤整數月後,市場已充分定價,5% 的突破不再構成新利空。

殖利率見頂回落的觸發條件:

1. Fed 政策轉向,這通常由經濟放緩、金融危機或通膨降溫所觸發。

2. 若失業率升至 5% 以上、非農就業連續負增長,Fed 將被迫加速減息。

3. 核心 PCE 進一步降至 2% 需要能源價格和房租持續降溫,當前中東衝突導致油價維持高位,通膨降溫面臨阻力。

分類建議:

科技股的表現更多取決於盈利增長而非利率水平下的估值擴張(有就更好)。2026 年「AI 支出佔 GDP 增長的 50%」,遠高於 2019 年的 10%,這種結構性轉變正在重塑利率與股市之間的傳統關係。

中線投資者(1–3 年):若殖利率突破 5.5% 並持續上升,需警惕估值壓縮風險,可考慮適度減倉止盈。科技股持有者,區分利率敏感型與利率免疫型科技股——高資本支出、高負債的科技股對利率更敏感;擁有強大現金流和定價權的軟件巨頭則相對免疫。

收益型投資者:可適度配置短天期美債(1–3 年),鎖定當前 5% 左右的收益率,同時降低利率風險敞口。

免責聲明

本報告由富途證券國際(香港)有限公司(「富途證券」)編制。未經富途證券事先以書面同意,本報告及其中所載的資料不得以任何形式(i)複製、複印或儲存,或者(ii)直接或者間接分發或者轉交予任何其他人作任何用途。

本報告內的資料來自富途證券在報告發行時相信爲正確及可靠的來源,惟本報告並非旨在包含投資者所需要的所有信息,並可能受送遞延誤、阻礙或攔截等因素所影響。富途證券不明示或暗示地保證或表示任何該等資料或意見的足夠性、準確性、完整性、可靠性或公平性。因此,富途證券及其關連公司(統稱「富途集團」)均不會就由於任何第三方在依賴本報告的內容時所作的行爲而導致的任何類型的損失(包括但不限於任何直接的、間接的、隨之而發生的損失)而負上任何責任。

本報告之觀點、推薦、建議和意見均不一定反映富途證券或其關連公司的立場,亦可在沒有提供通知的情況下隨時更改,富途證券亦無責任提供任何有關資料或意見之更新。

本報告只爲一般性提供數據之性質,旨在供富途證券之客戶作一般閱覽之用,而非考慮任何某特定收取者的特定投資目標、財務狀況或任何特別需要。本報告內的任何資料或意見均不構成或被視爲富途集團的任何成員作出提議、建議或徵求購入或出售任何證券、有關投資或其他金融證券,亦不得解釋爲購買或出售證券的要約或邀請。任何決定購買本研究報告中所提及的證券都應考慮到現有的公開信息,包括任何有關此類證券的招股說明書等。

本報告所提及之產品未必適合所有投資者,閱覽本報告的人士應在作出任何投資決策時須充分考慮相關因素並尋求專業建議。本報告提供給某接收人是基於該接收人被認爲有能力獨立評估投資風險並就投資決策能行使獨立判斷。對部分的司法管轄區或國家而言,分發、發行或使用本報告會牴觸當地法律、法則、規定,或其他註冊或發牌的規例。本報告不是旨在向該等司法管轄區或國家的任何人或實體分發或由其使用。香港的投資者若有任何關於富途證券研究報告的問題請直接聯繫富途證券。

本報告作者所持香港證監會牌照的中央編號已披露在報告首頁的作者姓名旁。主要負責撰寫本報告的分析員確認:

1. 本報告所表達的意見都準確地反映他/她對本研究報告所評論的上市法團的個人觀點;

2. 他/她過往、現在或將來,直接或間接,所收取之報酬沒有任何部份是與他/她在本報告所表達之特別推薦或觀點有關連的。

分析員確認分析員本人及其有聯繫者均沒有在研究報告發出前 30 日內及在研究報告發出後 3 個營業日內交易報告內所述的上市法團及其相關證券。分析員本人或其有聯繫者並未擔任本研究報告所評論的上市法團高級管理人員,也未持有其任何財務權益。

本報告中,富途證券並無持有該上市公司市值的 1% 或以上的任何財務權益,在過去 12 個月內與該公司並無投資銀行關係。本公司員工均非該上市公司的僱員。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

3

3