英偉達力推800V,功耗半導體誰在賣鏟?

破局AI電力損耗!英偉達錨定800V直流架構,大摩與Citrini高度共識下,哪些公司值得佈局?

隨著AI算力的爆發,電力已成為決定數據中心勝負的關鍵勝負手。一場圍繞「降低電力損耗、提升供電密度」的技術競速,正全面打響。

近期,這場無聲的競賽已悄然傳導至定價端:海內外功率半導體大廠密集發布漲價通知,漲幅普遍高達10%至25%。而引爆這輪漲價潮的核心推手,正是對能源極度渴求的AI數據中心。

在技術演進上,巨頭與機構也達成了高度共識。英偉達在2025年技術大會上,正式將800V高壓直流(HVDC)架構確立為下一代AI工廠的核心供電方案。

知名機構Citrini Research的最新研報同樣指出,AI數據中心向800V HVDC轉型已是大勢所趨。而在這場架構革命中,負責電能轉換與傳輸的「功率半導體」,無疑是整個系統的心臟。

看到這裡,相信不少牛友心中都有疑問:究竟什麼是800V高壓直流架構?這場由AI引爆的電力革命,又將在產業鏈中催生哪些值得重點關注的投資機遇?本文將為牛友們一一講解。

一、 什麼是 800V 高壓直流(HVDC)?為何 AI 數據中心急需轉型?

傳統的數據中心機架主要採用54V的直流配電標準。然而,隨著AI算力的躍升,晶片功耗急劇飆升。預計到了下一代Rubin Ultra系統,單顆GPU的功耗將超過2500W。如果繼續維持54V的低電壓,將會產生龐大的電流,這不僅需要極其笨重的銅線基礎設施,還會導致巨大的熱損耗與傳輸效率下降。

因此,將電壓翻倍甚至大幅提升至 800V,是物理上構建 600kW 甚至 1MW 兆瓦級高密度機架的唯一途徑。

800V HVDC架構的兩大核心優勢:

1. 簡化轉換級數,提升效率:傳統架構在數據中心內部需經歷多次 AC-AC(交流到交流)、AC-DC(交流到直流)的繁瑣轉換。800V 架構則在源頭直接進行 AC 到 800V DC 的轉換,並在靠近負載的終端才進行 DC-DC 降壓,大幅減少了轉換級數,降低了電力損耗。

2. 大幅減少銅材使用:在相同功率下,電壓越高,電

流越小。這大幅減少了對昂貴粗銅線的依賴,簡化了基礎設施 。

值得注意的是,4月下旬,有媒體報道英偉達已向韓國主要電力設備企業提出,希望將數據中心基礎設施設計為基于約800V直流的系統,目前其正與韓國企業私下推進討論數據中心具體合作方案討論。

這場由AI引爆的電力革命,哪些值得重點關注的投資機遇?

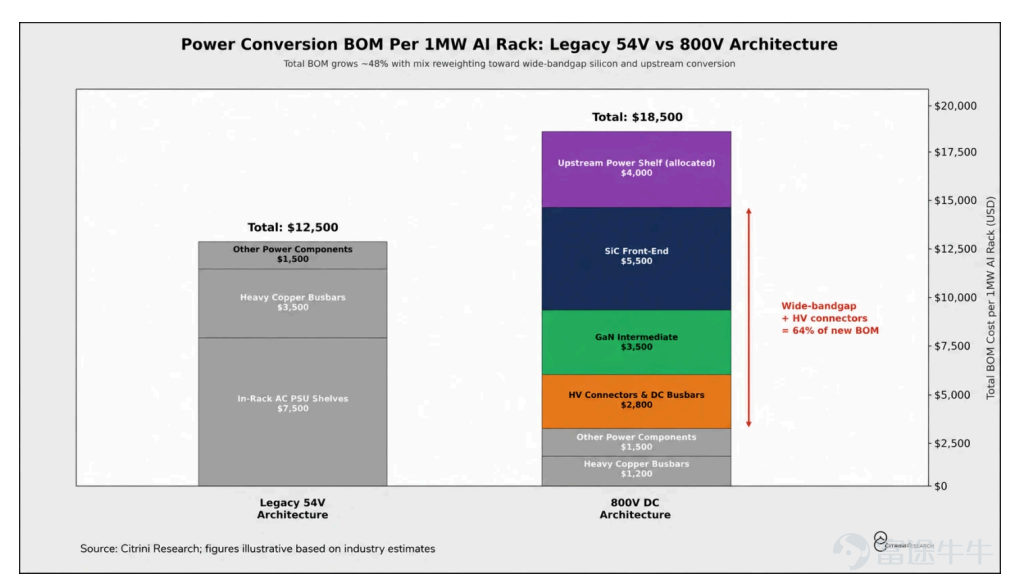

在800V架構的推動下,機架電源的物料清單(BOM)迎來了結構性重組。寬禁帶半導體及高壓連接器在電源BOM中的佔比從幾乎為零激增至約64%。

根據Citrini Research等公開數據整理,以下環節有望成為最直接的受益者:

第一層:寬禁帶半導體 (SiC/GaN核心器件與設備)

從公用電網到晶片的每一次降壓轉換都需要寬禁帶材料:前端降壓至 800V直流高度依賴碳化硅(SiC),而後端高頻降壓至 GPU 工作電壓則依賴氮化鎵(GaN)。

值得關注的是,Citrini Research 在研報中點出了一個極具「預期差」的投資邏輯:供應鏈傳承。

過去幾年,全球碳化硅市場幾乎是靠電動車單腿走路。但隨著歐洲 EV 需求遇冷,加上中國產能強勢入局,整個行業的增速已悄然陷入瓶頸。然而,市場尚未完全察覺的是,AI 基礎設施正在強勢接盤——Citrini 預估,到 2030 年,AI 將吞下全球一半的碳化硅產能。最絕妙的是,AI 數據中心與電動車所使用的晶圓完全是同一種規格。

這就造就了當下極度不對稱的估值紅利:在多數機構的定價模型裡,這些 SiC 龍頭依然被扣著「汽車週期股」的帽子。殊不知,AI 已經完美「繼承」了這些原本為車企準備的產能。這意味著,原本的電動車市場越是悲觀,這筆交易的潛在回報反而越驚人——因為這批被嚴重錯殺的硬核資產,正戴著汽車股的鐐銬,悄悄站上了AI 爆發的前夜。

值得關注的企業: $英飛凌科技(ADR) (IFNNY.US)$ 被看好能憑藉其廣泛的 SiC/GaN 組合獲益。 $Wolfspeed (WOLF.US)$ 則因擁有全球唯一商業規模運營的 200mm SiC 晶圓廠,被機構列為首選標的之一; $納微半導體 (NVTS.US)$ 則是新銳巨頭,其GaNFast和 GeneSiC 產品已明確被選用於800V HVDC架構。其他如 $意法半導體 (STM.US)$ 、 $安森美半導體 (ON.US)$ 、 $帕沃英蒂格盛 (POWI.US)$ 、 $Axcelis Technologies (ACLS.US)$ 、 $羅姆半導體 (6963.JP)$ 、 $富士電機 (6504.JP)$ 也值得高度關注。

此外,港股市場上 $英諾賽科 (02577.HK)$ 、 $天岳先進 (02631.HK)$ 同樣值得關注。此前,英諾賽科在港交所公告,公司為800 VDC電源架構提供全GaN電源解決方案,賦能新一代AI Factories。英偉達將支持800 VDC電源架構。800 VDC機架電源架構為人工智能數據中心帶來突破性進展,可實現更高效率、更高功率密度,同時降低能耗需求并減少二氧化碳排放。

天岳先進方面,2025年其導電型碳化硅襯底的市佔率達到了27.6%,超越Wolfspeed問鼎全球第一。其中,公司8英寸碳化硅襯底的市佔率更是以51.3%的市場份額遙遙領先。華源證券認爲,考慮公司具備規模化量產8英寸SiC襯底的能力,有望受益於SiC襯底行業回暖,迎來需求增長。

第二層:電源管理、柵極驅動器與保護 (靠近晶片的「微血管」)

這一環節涵蓋電壓調節(VRM)、柵極驅動、混合信號電源以及高電流保護。這些器件負責在靠近GPU的位置進行高密度、高精度的功率轉換與控制。

值得關注的企業: $Monolithic Power Systems (MPWR.US)$ 是毫無爭議的霸主,幾乎壟斷了GPU旁側應對「千安培」極端電流的模塊市場。為它提供底層硬體支撐的,是模擬晶片雙雄 $德州儀器 (TXN.US)$ 與 $亞德諾 (ADI.US)$ ,他們確保了每一次電壓轉換的極致精準。

此外,AI 機架的高度模塊化非常依賴 $Vicor電子 (VICR.US)$ 的專利降壓技術,而 $阿爾法和歐米伽半導體 (AOSL.US)$ 、 $瑞薩電子 (6723.JP)$ 和 $微芯科技 (MCHP.US)$ 則在控制器與驅動器上各司其職。

第三層:母線、連接器與電源模塊 (機架級別的基礎組件)

這一環節主要是機架級別的銅架構、互連與組裝,涉及為基礎設施提供大電流連接器、電源線束、機架電源供應及散熱系統。

值得關注的企業:全球伺服器電源龍頭台達電在這裡扮演著定海神針的角色,提供頂級的電源供應與散熱系統。順著電源線看過去, $安費諾 (APH.US)$ 與 $泰科電子 (TEL.US)$ 這兩大巨頭,包辦了配電用的高壓大電流連接器;而貿聯、 $Methode Electronics (MEI.US)$ 乃至線纜專家普睿司曼,則負責將這些節點用最高規格的線束串聯起來。在落地環節, $偉創力 (FLEX.US)$ 提供了從設計到製造的全套方案, $麥格米特 (002851.SZ)$ 穩紮穩打負載電源系統, $nVent Electric (NVT.US)$ 則為這些昂貴的設備披上了物理保護與液冷的「外衣」。

第四層:工業電力基礎設施 (宏觀電網與廠房基建)

這一環節主要是電網邊緣、開關設備、變壓器以及數據中心電氣化,職責是提供支持高壓直流(HVDC)應用的UPS、電網設備和自動化系統。

值得關注的企業:在這個板塊中, $Vertiv Holdings (VRT.US)$ 無疑是AI純度最高的標的,其提供的不間斷電源與熱管理是數據中心的生命線。與此同時,一批百年電氣巨頭正在迎來爆發——施耐德電氣、 $伊頓 (ETN.US)$ 、ABB 以及 $西門子(ADR) (SIEGY.US)$ 、 $GE Vernova (GEV.US)$ 、 $三菱電機 (6503.JP)$ 和 $日立 (6501.JP)$ 。他們負責將宏觀電網的能量,源源不斷且穩定地導入這些超大型的AI工廠。

無獨有偶,大摩近日也推出了「AI 800V概念」投資組合,具體如下:

摩根士丹利表示,AI數據中心機櫃的發展已超出當今480V交流電(VAC)/54V直流電(DC)的架構,如NVDA Rubin Ultra/Kyber等下一代系統需要更高電壓的設計(包含800V的側邊電源櫃),這將實質地增加功率半導體的內含價值。

他們強調,基於更高的電壓與散熱需求,寬能隙半導體(SiC/GaN)將是主要受惠者,並看好 $英飛凌科技(ADR) (IFNNY.US)$ 廣泛的SiC/GaN/矽產品組合,以及 $安森美半導體 (ON.US)$ 不斷增長的SiC業務比重。

摩根士丹利指出,英飛凌認為目前每千瓦(kW)約有17.5萬美元的內含價值商機,且未來還有上漲空間;而安森美則預期,機櫃的功率半導體內含價值將從現今120kW機櫃的約1.5萬美元,擴展至2030年未來600kW-1MW系統的約11.5萬美元。

總結

綜合來看,這場由 AI 數據中心引爆的 800V HVDC 架構革命,本質上是一次面對物理極限的「被迫」突圍。當算力的增長不可避免地撞上「能耗牆」,電力基礎設施的整體躍升便成為了支撐 AI 時代前行的唯一解法。

這也為市場提供了一個全新的觀察視角:AI 產業鏈的紅利,正在從單一的算力終端,加速向底層的「基礎生態」擴散。順著這套技術演進的邏輯,我們能清晰地看到機架電源物料清單的結構性重塑——從微觀層面寬禁帶半導體(SiC/GaN)與電源管理晶片的價值飆升,到宏觀層面電網邊緣基建與高壓組件的全面換代,都在默默承接這波龐大的增量需求。

對於牛友們而言,跳出單純的晶片敘事,沿著「降低損耗、提升能效」這條確定性極高的暗線去重新審視整個硬體供應鏈,或許能幫助我們過濾掉短期的市場噪音,用更清晰的底層邏輯,去發掘那些真正具備長期成長潛力的優質標的。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(7)

發表評論

218

858