全球AI藥物遞送第一股!劑泰科技重磅招股|深度分析|研究報告|醫藥板塊

5月5日,全球AI藥物遞送第一股 $劑泰科技-P (07666.HK)$ 正式開啟招股,計畫全球發售2.01億股,最高發售價10.5港元,預計募資超21億港元(不計綠鞋機制)。本次公司基石投資陣容首次集體亮相,由貝萊德5000萬美元領銜的基石投資者合計認購額達1.48億美元,創下今年以來港股AI制藥板塊基石規模新紀錄;其基石陣容彙聚了貝萊德、瑞銀等國際資管巨頭,頭部專業醫療基金、AI科技基金,更有國家級基金國新及工銀瑞信等四大中資公募入局,形成五大維度資本共振,這般配置在港股一級市場也較為少見。按指示性發售價計算,基石投資者認購占全球發售總數的47.71%-54.87%,占比頗高。此番資本的高度熱情,源於對 $劑泰科技-P (07666.HK)$ 核心價值的認可,也折射出行業洗牌後資本正重新審視並加速擁抱AI制藥,公司有望進一步助推賽道爆發。

全球AI藥物遞送第一股將上市,頂級機構入局,其前景引市場關注

“全球AI藥物遞送第一股” $劑泰科技-P (07666.HK)$ 正式啟動港股招股程式。5月5日, $劑泰科技-P (07666.HK)$ 宣佈啟動全球發售及香港聯交所主板上市計畫,本次全球發售股份總數為201,229,000股(視乎超額配股權行使與否而定),含可予重新分配的香港發售股份10,061,500股、國際發售股份191,167,500股。作為一家以AI驅動納米材料遞送技術為核心的生物科技企業, $劑泰科技-P (07666.HK)$ 本次IPO備受市場關注,其引入了堪稱頂配級的基石投資陣容,18家全球頂級機構合計認購規模達1.48億美元,基石投資者數量與累計認購規模雙雙創下港股AI制藥行業新紀錄。該陣容由貝萊德以5000萬美元認購額領銜,彙聚了瑞銀(UBS)、韓國未來資產(Mirae Asset)、Isometry Capital、歐力士(ORIX)等全球知名資管巨頭與超長線基金;國家級基金國風投創新投資基金更是首次佈局AI制藥領域,現身本次基石投資名單。除此之外,陣容還覆蓋了Deerfield、RTW、清池資本、Sage Partners等國際頭部醫療專項基金,華登國際、高瓴、IDG資本等一線創投機構,以及廣發基金、工銀瑞信基金、華夏基金、富國基金等國內頂尖公募機構。而在本次IPO前, $劑泰科技-P (07666.HK)$ 已獲得中金資本、紅杉中國、人保資本股權、五源資本、國壽股權等一眾知名產業與財務投資機構的提前加持。

以本次發行的指示性發售價區間測算,基石投資者的認購規模對應全球發售股份總數的比例達 47.71%-54.87%,股份鎖定比例處於行業較高水準。資本市場此番高漲的認購熱情,既源自對 $劑泰科技-P (07666.HK)$ 自身核心技術與商業價值的高度認可,也折射出經歷行業洗牌週期後,資本市場正重新評估AI制藥賽道的長期價值,並加速向具備核心競爭力的頭部企業傾斜;而 $劑泰科技-P (07666.HK)$ 的成功上市,也有望為整個 AI制藥賽道的產業化爆發注入強勁動力。

資料來源:公司招股說明書

豪華基石投資者陣容加持,AI納米遞送領域的全球先行者

$劑泰科技-P (07666.HK)$ 成立於2020年,由美國國家工程院院士陳紅敏博士、MIT科學家賴才達博士、王文首博士聯合創立,是一家以人工智慧驅動納米材料創新的生物科技公司,核心聚焦於靶向藥物遞送技術的突破與創新療法的開發,被譽為“全球AI納米遞送第一股”,也是國內AI制藥領域完成IPO里程碑用時最短的企業之一。

公司核心定位為解決全球生物醫藥行業“遞送時代”的核心痛點。隨著藥物創新從靶點發現進入瓶頸期,藥物遞送能力已成為決定核酸藥、小分子藥等新型療法成藥性與臨床價值的核心壁壘,而傳統納米材料開發高度依賴試錯法,存在週期長、成本高、成功率低的先天缺陷,公司通過AI技術實現了該領域的範式革新。截至2026年5月,公司已累計申請專利224項,獲授專利52項,組建了包含40餘名博士的跨學科研發團隊,覆蓋納米醫學、計算生物學、量子化學、高分子科學等核心領域,技術實力獲得全球頂級制藥企業與投資機構的廣泛認可。

資料來源:公司招股說明書

招股章程顯示, $劑泰科技-P (07666.HK)$ 本次IPO每股H股發售價定為10.50港元,擬全球發售2.01億股H股,不計超額配股權(綠鞋機制),募資規模超21億港元(折合人民幣約18.38億元)。募資用途上,約50%將投向AI基礎設施及AI驅動納米材料平臺的核心技術研發,20%用於推進在研及規劃藥物管線的臨床試驗,剩餘30%均分用於動物健康與抗衰新業務拓展、全球納米材料生態系統搭建、營運資金及一般企業用途。

本次IPO的頂級機構陣容備受市場關注。聯席保薦人由富瑞金融、德意志證券亞洲、中信證券(香港)連袂擔任,三家機構分別覆蓋美資、歐資、中資頂級投行資源,形成跨境管道與全球服務能力的互補,為公司國際化發展築牢基礎。而最受矚目的基石投資陣容,實現了國際資管、專業醫療基金、AI科技基金、國家級基金、中資公募五大維度的頂級機構全覆蓋,陣容規模遠超港股 AI 制藥行業均值。其中,全球資管巨頭貝萊德以5000萬美元領銜認購,瑞銀、未來資產、歐力士三大國際資管同步入局;Deerfield、RTW、清池資本三大國際頭部醫療基金集體月臺,印證公司醫藥專業價值;華登國際、高瓴、IDG三大AI領域頂級風投罕見同框,認可公司技術落地潛力;國家級基金國新基金首次出手AI 制藥賽道,凸顯公司技術的國家戰略價值;工銀瑞信、華夏、富國、廣發四大頭部中資公募亦集體亮相,標誌著公司成為創新藥板塊公募長期配置的核心標的。認為不同屬性的頂級資本集體押注,形成了對公司技術稀缺性、賽道確定性與戰略重要性的多層共識,也為公司上市後的市場表現帶來了強烈正向預期。

行業賽道分析:藥物遞送進入 AI 驅動的黃金發展期

*出場規模:千億級藍海市場,複合增速領跑醫藥細分賽道

全球生物醫藥行業已從“靶點發現時代”邁入“遞送時代”。傳統新藥研發面臨“雙十定律”(10年研發週期、10億美元研發成本),而藥物遞送環節的缺陷是導致臨床失敗的核心原因之一,尤其對於 mRNA、siRNA、基因編輯等新型療法,遞送系統直接決定其成藥性、安全性與治療效果。傳統納米藥物遞送開發高度依賴經驗試錯,存在三大核心缺陷:一是開發週期長達1-2年,效率極低;二是可探索的脂質結構有限,難以突破靶向器官限制;三是遞送效率與安全性難以兼顧,脫靶效應導致嚴重不良反應。而AI技術的介入,從根本上重構了納米材料的開發邏輯,成為行業破局的關鍵。

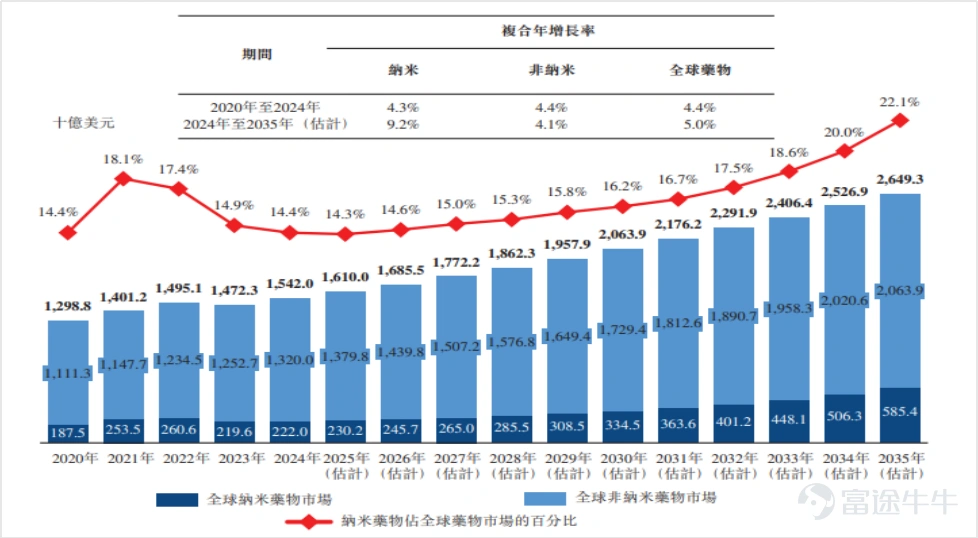

根據弗若斯特沙利文數據,2024年全球基於納米技術的藥品市場規模已達2220億美元,預計2035 年將增長至5854億美元,年複合增長率達9%,顯著高於全球醫藥行業整體增速。其中,AI驅動的納米藥物遞送細分賽道尚處發展初期,滲透率不足5%,隨著全球監管框架完善、臨床驗證持續落地,未來10年將迎來爆發式增長。政策端,全球監管體系持續為AI制藥創新護航。2026年1月,FDA與 EMA聯合發佈《運用人工智慧研發藥物的監管指導原則》,建立全球統一的AI藥物研發標準;國內工信部等八部門將“AI驅動的新藥發現與虛擬篩選平臺”列為重點建設方向,政策紅利持續釋放。

圖三:全球基於納米技術的藥品市場規模及占比

資料來源:弗若斯特沙利文

*競爭格局:細分賽道先發優勢顯著,龍頭壁壘持續固化

全球AI制藥賽道作為人工智慧與生物醫藥交叉融合的核心黃金賽道,目前已形成AI藥物發現、AI藥物遞送兩大核心技術方向,二者共同構成了新一代藥物研發全流程的核心支撐,也是當前全球生物醫藥產業技術突破與資本佈局的核心焦點。其中,AI藥物發現賽道發展起步較早,核心聚焦於靶點驗證、化合物篩選、晶型預測等藥物研發前端環節,旨在破解傳統新藥研發“高投入、長週期、高失敗率”的行業痛點,目前賽道已湧現出晶泰科技、英矽智能等多家成功實現資本化上市的標杆企業,商業化路徑與產業價值已得到市場充分驗證。而AI藥物遞送賽道,作為決定藥物最終成藥性、靶向性與安全性的核心環節,更是被業內視為新一代核酸藥物、基因治療等前沿療法實現產業化突破的“卡脖子”技術, $劑泰科技-P (07666.HK)$正是該賽道全球範圍內的絕對龍頭企業,也是目前行業內唯一實現AI納米遞送平臺規模化落地、多器官靶向技術突破性進展的企業,徹底打破了傳統遞送系統研發依賴經驗試錯的低效模式,開闢了AI驅動藥物遞送系統理性設計與產業化應用的全新路徑。

從全球產業競爭格局來看,Moderna、Alnylam等全球藥企巨頭均加碼LNP遞送系統研發,但其核心聚焦於已驗證的肝臟靶向路徑,在跨器官靶向領域進展緩慢;國內競爭層面,多數企業仍處於技術跟隨階段,尚未形成自主的 AI 平臺與規模化脂質庫, $劑泰科技-P (07666.HK)$ 在技術成熟度、管線進度、商業化驗證三個維度均建立了顯著的先發優勢。

圖四:全球基於納米技術藥物開發公司競爭格局

資料來源:弗若斯特沙利文

*四大壁壘構建護城河,領跑全球AI遞送賽道

公司在AI藥物遞送賽道構建了四大不可複製的核心護城河:

一是技術壁壘,公司自研NanoForge平臺,重構藥物遞送研發範式:公司打造全球首個AI納米遞送平臺NanoForge,整合AI大模型、智能體、量子化學模擬與高通量實驗系統,形成“設計-學習-驗證 -優化”端到端閉環,徹底顛覆傳統納米材料開發模式。基於該平臺,公司形成三大核心技術方案:AiLNP 平臺擁有全球最大的超1000萬種脂質結構庫,可將LNP開發週期從1-2年壓縮至2-3個月,遞送效率行業領先,同時實現8個關鍵器官精准靶向,攻克跨器官遞送行業難題;AiRNA平臺可完成 mRNA 序列全流程設計優化,與 AiLNP形成協同;AiTEM平臺聚焦小分子製劑優化,核心管線MTS-004已基於該平臺完成III期臨床試驗。

二是管線壁壘:低風險差異化佈局,核心管線進度領跑行業:公司採用“遞送優先”低風險策略,聚焦經臨床驗證的靶點與適應症,依託自有技術突破傳統療法瓶頸,大幅降低臨床失敗風險。截至2026年 5月,公司已搭建覆蓋腫瘤、中樞神經、代謝疾病等領域的管線矩陣,含1款Pre-NDA產品、3款臨床階段產品、4款臨床前候選藥物。其中核心管線MTS-004為國內首個完成III期臨床的AI賦能製劑創新藥,也是國內首款完成臨床試驗的PBA治療藥物,從立項到完成III期僅用時38個月,已實現對外授權;另有減肥適應症核心管線MTS-201處於I期臨床,2款管線處於IND準備階段,其中1款獲美國FDA孤兒藥資格認定。

三是商業模式壁壘:雙輪驅動形成正向飛輪,商業化已落地驗證:公司構建“平臺合作+產品合作” 雙輪驅動商業模式,形成“技術迭代-商業應用-數據反哺-模型優化”的正向創新迴圈。平臺合作方面,已與全球30餘家頂級制藥企業達成合作,提供定制化技術服務,單靶點合作合約最高金額達1.09億美元;產品合作方面,通過自研管線對外授權實現價值變現,MTS-004的授權已充分驗證模式可行性,後續管線推進將持續貢獻商業化收入。兩大模式協同互補,形成自我強化的創新閉環。

四是團隊與股東壁壘:頂級科學家團隊+全球頂級資本背書:公司創始團隊為全球藥物遞送領域泰斗級科學家與MIT背景核心人才,核心高管均來自跨國藥企、頂級生物科技公司,具備深厚研發、商業化與資本運作經驗。IPO前公司累計融資超3億美元,股東覆蓋中金資本、紅杉中國等一眾頂級機構;IPO階段再度引入貝萊德等18家全球頂級基石投資者,為全球化佈局提供充足的資本與資源保障。

營收爆發式增長,盈利端有所改善

公司營收呈現爆發式增長,2023-2025年分別實現營業收入930萬元、150萬元、1.05億元,2025 年營收同比增長近70倍,核心來自MTS-004對外授權的首付款收入,標誌著公司商業模式從技術研發階段正式邁入商業化兌現階段。收入結構方面,2025年公司99%的收入來自合作協議收入,其中平臺合作與產品合作均實現突破,後續隨著合作專案里程碑持續兌現、核心管線獲批上市,收入結構將進一步多元化,增長持續性得到保障。公司盈利能力顯著改善,毛利率從2024年的55.5%大幅提升至2025年的98.2%,遠超醫藥行業平均水準,核心原因在於公司收入以技術授權與服務為主,具備極強的邊際成本優勢,隨著收入規模擴大,規模效應將持續顯現。虧損端,公司2023-2025年淨虧損分別為5.82億元、4.99億元、3.92億元,虧損持續收窄;經調整淨虧損從2023年的3.47億元逐年降至2025年的1.80億元,三年間接近腰斬,在研發投入持續高增的背景下,虧損收窄趨勢顯著,展現出良好的費用管控能力與盈利改善預期。

資料來源:ifind

整體來說,公司為全球AI驅動納米藥物遞送賽道的領軍企業,由藥物遞送領域頂級科學家團隊創立,自研的NanoForge端到端 AI平臺實現了8個關鍵器官的精准靶向遞送突破,構建了深厚的技術與專利壁壘;公司採用低風險差異化管線策略,核心產品MTS-004為國內首個完成III期臨床試驗的AI賦能製劑創新藥,另有多款臨床及IND準備階段管線有序推進,商業化落地確定性領先行業;同時構建了“平臺合作+產品授權”雙輪驅動商業模式,已完成規模化商業驗證,2025年營收同比增長近70倍,毛利率大幅提升至98.2%,經調整淨虧損持續收窄,形成了技術迭代與商業變現的正向迴圈。本次IPO引入貝萊德等18家全球頂級機構作為基石投資者,鎖定比例創港股AI制藥IPO紀錄,募資將重點投向AI平臺迭代、核心管線臨床推進與全球化生態佈局。估值層面,公司本次發行PS預計高於港股AI 制藥可比公司,但其賽道稀缺性、技術先發優勢、管線落地確定性與長期增長彈性可支撐估值溢價,綜合考量給予 IPO“建議申購”評級,同時提示投資者重點關注核心管線研發審批不及預期、收入客戶集中、行業競爭加劇及短期盈利不確定性等核心風險。

免責聲明:本報內容所提供資料所述或與其相關的任何投資或潛在交易,均受限於閣下司法轄區適用的法律及監管規定,而閣下須單獨就遵守該等法律及監管規定負責。本報內容僅供參考,不構成任何投資建議。本公司對所提供的財經資訊已力求準確,但對其中全部或部分內容的準確性、完整性或有效性,不承擔任何責任或提供任何形式保證。如有錯失遺漏,本公司恕不負責。另請注意證券與虛擬資產價格可升可跌,尤其虛擬資產的風險極高,投資者應對有關產品保持審慎及自行承擔投資風險。

———————————————————————

關於作者:

勝利證券—香港領先虛擬資產券商

關於作者:

勝利證券—香港領先虛擬資產券商

扎根香港50多年的勝利證券 (08540.HK)是全面金融服務的綜合型全牌照券商,為個人投資者、機構投資者、高淨值客戶及企業提供四項主要業務服務:財富管理、 資產管理、虛擬資產和資本市場,在亞太地區獲得多項殊榮和基本業務資格。 2023 年,勝利證券成為香港首家持有證監會頒發的虛擬資產交易、諮詢及資產管理服務牌照的持牌券商,並獲證監會批准可向零售投資者提供虛擬資產交易及諮詢服務,一站式提供合規合法比特幣、以太幣交易、兌換及出入金服務。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3