標普七週連漲,該追還是該撤?

寰球易周談 | 美國就業市場保持韌性,中國外貿實現「量穩質升」、消費理性復甦

宏觀經濟方面

美國:就業市場保持韌性,製造業擴張遇阻,聯儲局政策維持觀望

上週美國核心宏觀呈現就業韌性與製造業分化並存的特徵,聯儲局政策觀望態勢未變。就業方面,4月新增非農就業11.5萬人,超市場預期,失業率維持4.3%的低位,勞動力市場韌性充足,但勞動參與率下行、就業結構存在分化,永久性失業佔比下降,薪資同比增速溫和回升但後續提升空間有限,居民實際購買力或受通脹侵蝕。製造業方面,4月ISM製造業PMI維持52.7的擴張水平,與前值持平,但投入價格指數創四年來新高,就業指數連續15個月收縮,疊加中東衝突帶來的供應鏈擾動,製造商面臨成本高企與用工萎縮的雙重壓力,擴張力度不及預期。聯儲局政策方面,受中東局勢不確定性、通脹壓力及就業市場狀態影響,年內減息與加息門檻均有所提升,預計短期內仍將維持觀望,後續需關注沃什接任後的政策表態。

中國:外貿實現「量穩質升」,消費理性復甦,整體經濟韌性凸顯

中國方面核心宏觀聚焦外貿與消費表現,整體呈現外貿強勁增長、消費理性復甦的態勢。外貿方面,前4個月貨物貿易進出口總值同比增長14.9%,4月當月進出口同比增長14.2%,進口增速持續高於出口,貿易順差擴大;貿易方式協同發力,保稅物流、加工貿易增速顯著,貿易伙伴多元化格局持續優化,機電產品出口領跑,民營、外資、國企進出口均實現較快增長,彰顯供應鏈韌性與高質量發展成效。消費方面,「五一」假期國內出遊人數同比增長3.6%,旅遊總花費同比增長2.9%,但人均消費較去年同期略有下降,反映消費者消費更趨理性謹慎,疊加3月社會消費品零售總額增速不及預期,消費復甦仍需持續發力。

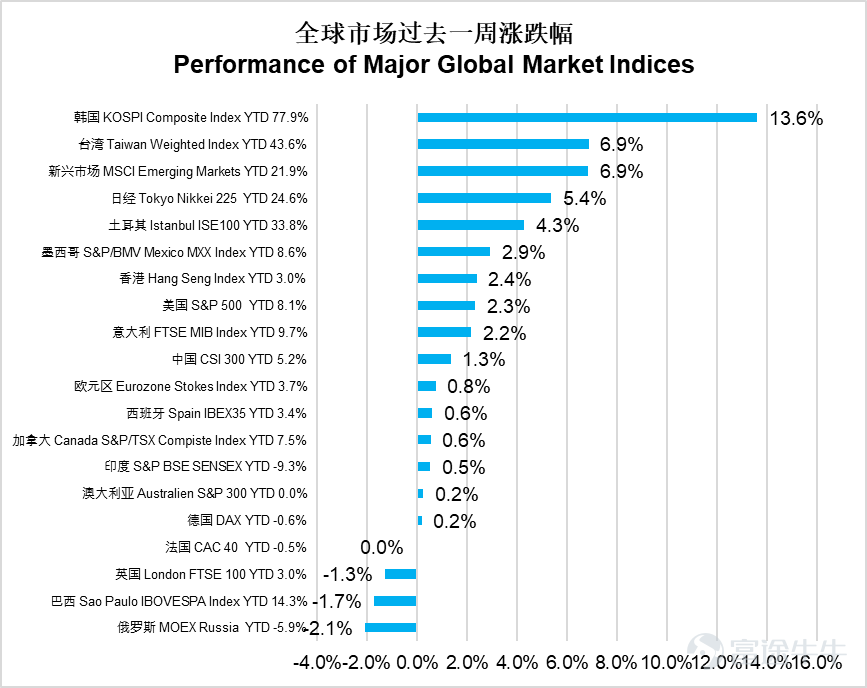

權益市場方面

上週全球市場普遍上漲,韓國綜合指數暴漲13.6%領跑全球,中國臺灣加權指數與MSCI新興市場均上漲6.9%,日經225上漲5.4%。新興市場整體大漲6.9%,恒生指數上漲2.4%,滬深300上漲1.3%。俄羅斯MOEX下跌2.1%,巴西IBOVESPA下跌1.7%,英國富時100下跌1.3%,成爲少數下跌的市場。美國標普500上漲2.3%。整體來看,亞洲新興市場表現尤爲突出。

美股信息技術板塊大漲7.0%表現最佳,通訊服務上漲1.9%,可選消費上漲1.8%。材料上漲0.6%,工業上漲0.2%,房地產微漲0.1%。然而能源板塊重挫5.4%,公用事業下跌4.0%,金融下跌1.4%,醫療保健下跌1.2%,日常消費微跌0.2%。市場呈現信息技術領漲、能源公用領跌的極端分化格局。

港股綜合企業大漲9.5%表現最佳,地產建築業與原材料業均上漲7.5%,非必需性消費上漲6.2%。恒生科技指數上漲4.8%,工業上漲4.2%,信息科技業上漲3.4%。電訊業上漲1.7%,公用事業上漲1.0%,金融業上漲0.8%。醫療保健上漲0.4%,必需性消費上漲0.3%。然而能源業重挫8.8%,成爲唯一下跌的板塊。市場呈現綜合企業地產領漲、能源獨跌的格局。

債券市場方面

全球債券市場過去一週有所回暖,全球綜合指數上漲0.36%,美國綜合指數上漲0.26%,美國投資級公司債上漲0.38%,美國高收益公司債上漲0.05%。新興市場美元債綜合指數上漲0.41%,中資美元信用債指數上漲0.22%。

利率方面,美債利率走勢較上週更加平坦化,2年期美國國債利率上行1bp至3.88%,10年期美國國債利率下行2bp至4.35%。

後市展望

– 美伊停火談判取得階段性進展,標普500和納斯達克均創下歷史新高

本週市場最大的變量是美伊停火談判取得階段性進展。儘管雙方在霍爾木茲海峽仍有軍事摩擦,但14點諒解備忘錄框架的浮現、伊朗劃定兩條航道的實質性安排,以及雙方均表態尋求談判的姿態,標誌着衝突正從"軍事對峙"向"有條件接觸"過渡。受此影響,本週布倫特原油從114美元跌至101美元附近,較4月30日盤中126美元的歷史峰值累計回撤逾25美元。油價回落帶動市場風險偏好顯著回升, $標普500指數 (.SPX.US)$和 $納斯達克 (NDAQ.US)$均創下歷史新高,實現周線六連漲。

然而需要注意的是,當前資產價格已在一定程度上提前定價了"停火落地"情景。美伊備忘錄尚未正式簽署,核問題、制裁解除、海峽安全三大核心分歧仍未彌合,30天后續談判期充滿不確定性。本週美軍驅逐艦穿越海峽時雙方交火的事件表明,在正式協議落地前,任何軍事摩擦都可能引發油價脈衝式反彈。投資者需警惕"談判利好出盡"後的回調風險。

此外,美股一季報表現持續超預期。標普500成分股中已披露企業中約84%盈利超預期,整體盈利增速達27.1%,創2021Q4以來新高。科技板塊尤爲亮眼,半導體/存儲板塊受蘋果與英特爾合作消息、AI算力需求持續驗證等催化劑推動大幅上漲。市場正從"講Capex故事"進入"雲收入、ASIC訂單、先進製造"同步驗證階段。但值得關注的是,當前美股估值處於歷史較高水平,指數層面的上漲主要是AI相關板塊帶動,板塊輪動風險不容忽視。

在利率政策方面,非農超預期進一步打消了市場對年內減息的期待,半數分析師預計聯儲局今年不會減息。若油價因海峽局勢反覆再度走高,通脹上行風險將進一步強化"higher for longer"預期,屆時高估值科技股將面臨利率端的逆風考驗。

本週重要經濟數據事件

週一中國將集中公佈4月CPI、PPI數據;

週二美國將公佈4月CPI數據;

週三美國將公佈4月PPI數據;

週四美國將公佈4月零售銷售數據。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人士分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有© 2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1