2026打新盛宴!超9成新股首日上漲

好醫生雲醫療毛利率連降:銷售費用三年超20億,6億對賭壓頂

2026年4月10日,四川好醫生雲醫療科技集團股份有限公司(以下簡稱,好醫生雲醫療)再次向港交所遞交招股書,保薦機構爲海通國際。

這是公司繼2025年9月首次遞表失效後的再度衝刺。值得關注的是,公司與投資者簽訂的對賭協議約定,若未能在2026年12月31日前完成合格上市,投資者有權要求贖回股份。意味着公司的上市窗口期越來越緊。

此次遞表最顯著的變化在於保薦機構陣容——首次遞表時由海通國際與中信證券聯席保薦,而此次中信證券已於2026年4月8日退出,僅餘海通國際獨家保薦。在市場看來,這無疑不是個好消息。

有港股觀察人士指出,「一般港股IPO,如果保薦機構陣容豪華,意味着上市通過的概率以及發行等優勢明顯;反之,如果中介機構縮減,這會影響市場信心。」

近八成收入來自藥品直供,毛利率下滑7個百分點

據招股書及天眼查顯示,好醫生雲醫療成立於2016年,是一家專注於基層醫療終端的服務提供商。公司主營業務包括三大板塊:藥品直供及分銷服務、專病診治解決方案、檢驗診斷解決方案,致力於讓優質醫療資源下沉至基層市場。

根據灼識諮詢的數據,以2024年收入計,好醫生雲醫療在中國基層醫療藥品直供市場排名第二,在檢驗診斷解決方案市場位列第一。

截至2025年12月31日,公司已直接服務超過67.05萬家基層醫療終端客戶,覆蓋全國99%以上的縣級行政區域。

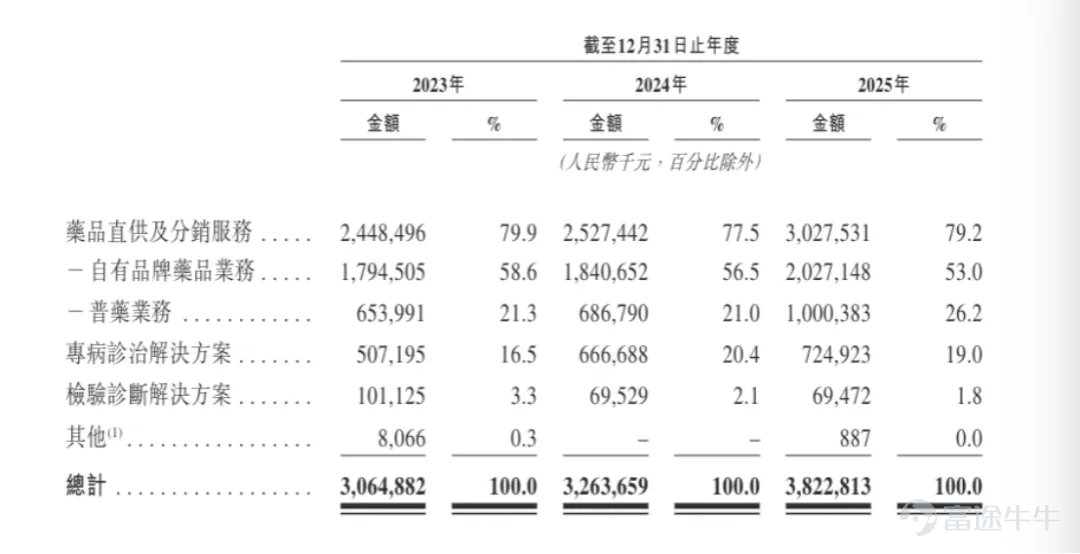

從營收數據來看,報告期內(以下簡稱,報告期內),公司分別實現總收入30.65億元、32.64億元和38.23億元,複合年增長率爲11.7%,表面上呈現穩健增長態勢。

但深入拆解收入結構後,問題一目瞭然:藥品直供及分銷服務收入佔比分別爲79.9%、77.5%和79.2%。其中,自有品牌藥品業務約佔53%,普藥業務約佔26%,兩者合計撐起近八成的收入。專病診治解決方案收入佔比約19%,而檢驗診斷解決方案僅約1.8%,幾乎可以忽略不計。

這意味着公司實質上是一家藥品流通企業,所謂的「數智化賦能」在收入端幾乎沒有體現。

更值得關注的是盈利水平。同期,公司經調整淨利潤(非香港財務報告準則計量)分別爲0.65億元、0.87億元和0.83億元,對應淨利潤率僅2.13%、2.66%和2.17%,始終在盈虧邊緣窄幅波動。38億的收入體量只換來不到1億的利潤,這樣的盈利質量顯然難以令人滿意。

毛利率的走勢更令人擔憂——2023年爲29.9%,2024年降至26.4%,2025年進一步下滑至22.9%,三年內累計下降超過7個百分點。

毛利率持續下滑或反映出公司在產業鏈中的議價能力正在弱化,藥品流通的同質化競爭不斷壓縮價格空間,而公司又缺乏通過技術創新獲取溢價的能力,只能以量換價,陷入增收不增利的困局。

重營銷輕研發,銷售費用三年超20億

將視線轉向費用端,公司盈利質量差的根因便暴露無遺。

先看研發費用。報告期內,公司研發開支分別爲850萬元、750萬元和1308萬元,佔同期總收入的比例僅爲0.28%、0.23%和0.34%。2025年雖有74.67%的同比增長,但絕對金額仍然只有1308萬元。截至2025年末,研發團隊雖有204人,但平均每人每年的研發投入僅約6.42萬元,在行業競爭中幾乎不具備任何技術護城河。

研發費用之所以如此微薄,根本原因在於公司的代工模式。招股書明確披露:「四川佳能達銷售的藥品由四川佳能達內部生產,而本公司銷售的產品則主要是從上游製藥企業採購,以自有品牌由OEM直接生產。」

換言之,公司並不自建工廠,也不掌握核心製藥工藝,而是委託上游藥企代工生產,貼上自有品牌後通過自有渠道向下遊銷售。這種模式下,公司的核心能力被框定在選品和渠道端,而非產品端,研發投入自然被壓縮到極限。

儘管招股書強調公司「利用AI技術創建了2400多個醫療診斷標籤」,但這些數字化工具僅服務於輔助診斷和運營效率提升,並不能直接創造高毛利的收入流。

銷售模式是理解公司費用結構的另一關鍵。公司採用「APP線上下單+線下地推團隊」的雙軌制:客戶主要通過「好藥優選」APP完成採購,地推團隊(內部銷售及外包CSO)負責基層醫療終端的開拓、維護和學術推廣。

報告期內,直銷收入佔比分別爲96.1%、87.3%和77.6%,分銷收入佔比逐年提升,但直銷仍是絕對主力。直銷模式下,每一筆交易都需要承擔物流履約、人力服務和客戶維護成本,費用率天然偏高。

這正是銷售費用高企的根源。報告期內,銷售及市場費用分別高達7.47億元、6.98億元和6.75億元,佔收入的24.37%、21.39%和17.65%,三年累計超過21.20億元。

知名財稅審計專家劉志耕表示:“從數據來看,2023年至2025年,公司銷售及市場費用分別爲7.47億元、6.98億元、6.75億元,佔營收比重從24.37%逐年下降至17.65%。這一趨勢表明,隨着業務覆蓋範圍擴大(服務超67萬家基層終端,覆蓋全國超99%縣城),其地推體系和品牌影響力已形成網絡效應,邊際獲客成本下降,營銷效率提升。

同時,公司銷售團隊規模龐大,截至2025年底擁有476名全職銷售人員及8,881名外包CSO人員,構成『地推鐵軍』,支撐其在下沉市場的深度滲透。這種高密度覆蓋降低了單個客戶的推廣成本,是費用率下降的核心原因。

由此可見,好醫生雲醫療銷售費用佔比持續下降,反映出營銷規模效應正在顯現,單位獲客成本趨於降低。”

劉志耕進一步指出:“高額銷售投入對淨利潤造成顯著壓力,盈利能力承壓明顯。儘管營銷效率改善,但高額銷售投入仍嚴重擠壓利潤空間。2023—2025年,公司淨利潤波動劇烈:6247.9萬元、3780.6萬元、5405.2萬元,2025年淨利率僅1.4%。銷售費用三年累計超21.2億元,遠超同期研發支出(總計不足0.3億元),反映出公司『重銷售、輕研發』商業模式的本質。

此外,公司毛利率從2023年的29.9%滑落至2025年的22.9%,三大業務板塊毛利率均下滑,進一步壓縮利潤緩衝空間。在對賭協議倒逼上市的背景下(2026年底未上市或面臨超6億元贖回壓力),公司難以大幅削減銷售投入以保增長,盈利壓力將持續存在。”

費用明細揭示了一個值得關注的結構變化:市場推廣費(主要爲CSO推廣服務費用)從5.05億元降至3.93億元,佔比從67.63%降至58.22%;而僱員福利開支從1.63億元增至1.97億元,佔比從21.82%升至29.19%。

這說明公司正在用自建地推團隊逐步替代外包CSO,雖然短期壓降了市場費用,但人力成本剛性上升,總費用規模的下降空間有限。

行政費用同樣呈加速膨脹態勢。2023年爲0.93億元,2024年爲0.97億元,2025年猛增至1.36億元,同比增幅40.21%,已是2023年的1.47倍。

招股書將增長歸因於四個方面:行政人員擴張導致僱員成本上升、上市相關費用增加、折舊攤銷及租金開支隨規模擴大而增加,以及第三方支付平台手續費上漲。管理成本的擴張速度顯著快於收入增速,進一步擠壓了本已微薄的利潤空間。

關聯交易則爲盈利質量增添了另一層陰影。公司控股股東之一四川佳能達同時是公司最大的供應商。報告期內,公司向四川佳能達的採購額分別爲3.02億元、4.04億元和5.29億元,佔總採購額的比例從10.30%攀升至13.70%再到15.40%,呈逐年走高之勢。

根據持續關聯交易條款,2026年至2028年採購年度上限被設定爲6.24億元、7.49億元和8.99億元,關聯交易佔比料將繼續上升。儘管招股書聲稱交易按「正常商業條款」進行,但集供應商與控股股東於一身的雙重身份,使得交易定價的公允性和獨立性始終面臨質疑。

應收款項的失控式增長,是盈利含金量下降最直接的信號。截至2023年末,公司貿易應收款項及應收票據淨額僅0.30億元,2024年末增至0.78億元,2025年末暴增至1.54億元,兩年內增長超過413.33%。對應的週轉天數從2.70天拉長至6.10天,再進一步延長至11.20天,2025年的回款速度已不足2023年的四分之一。

家族控股65.99%,對賭協議高懸

公司的股權結構高度集中,呈現典型的家族控股特徵。董事會主席兼執行董事GENGJie女士與首席技術官薛源先生爲配偶關係;薛源同時爲非執行董事耿越飛先生的妹夫;耿越飛之父耿福能則是好醫生藥業集團有限公司的實際控制人。

招股書顯示,控股股東集團——涵蓋GENGJie、耿福能、耿福昌、耿越飛、薛源、四川佳能達、雲醫療香港、橫琴雲醫療、橫琴國醫投資及佳越瑞禾——合計控制公司約65.99%的表決權。即便在上市完成後(假設超額配股權未行使),該比例仍將維持在絕對控股水平。

在家族成員佔據董事會多數席位、重大決策高度內循環的治理架構下,中小股東的利益保護機制能否有效運轉,值得警惕。

然而,比家族控股更緊迫的風險來自對賭協議。Pre-IPO投資者(包括奧博亞洲四期、上海康穰、德賽創新、市北高新等)被授予一整套特別權利:董事提名權、優先購買權、共同銷售權、反攤薄權、知情及查閱權,以及最核心的撤資權。撤資權雖已暫停,但附帶四項自動恢復觸發條件:公司或其代表撤回上市申請;公司終止上市計劃;上市申請未獲聯交所接納或遭退回;以及2026年12月31日前未完成上市。以最早發生者爲準。

這意味着,公司正在與時間賽跑。從2026年4月10日的二次遞表到2026年12月31日的硬性截止日,公司只有不到9個月的窗口期完成聆訊、招股、定價和掛牌全流程——這對任何一家港股IPO企業而言都是極爲緊張的時間表。

一旦對賭協議恢復觸發,Pre-IPO投資者將有權要求公司贖回其持有的股份,而截至2025年末公司流動部分的贖回負債已高達6.23億元,遠超0.17億元的資產淨值。屆時公司是否具備償付能力,要打上一個巨大的問號。

本次IPO募集資金擬投向四大方向:一是主要業務的全國市場擴展,擴大覆蓋範圍、增加客戶數量及提升品牌知名度;二是研發環境建設,包括升級技術基礎設施和開發新服務解決方案;三是戰略投資與併購,標的涵蓋上游製藥企業、下游分銷商和相關技術公司;四是補充一般營運資金。(港灣財經出品)

《港灣商業觀察》徐慧靜

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論