跟著大佬學投資 | 1年翻24倍!前OpenAI大將轉戰華爾街,55億美元重倉了什麼?

想象一下,如果一個人身上疊滿了這些不可思議的「神級標籤」:

OpenAI首席科學家Ilya的核心親信;

因警告AGI安全漏洞,被OpenAI掃地出門的吹哨人;

疾呼美國必須啟動「AI版曼哈頓計劃」的極客信徒;

寫過165頁硬核長文,斷言2027年AGI必然到來的預言家。

離開OpenAI后,他去干嘛了?

絕大多數人的第一反應是:這必須得按硅谷的劇本來啊!借著名氣創辦一家AI公司,在風投圈狂攬融資,最后要么敲鐘上市,要么被大廠天價收購。

但 Leopold Aschenbrenner 給出了一個反直覺的答案:他轉身走向了華爾街,去「炒股」了。

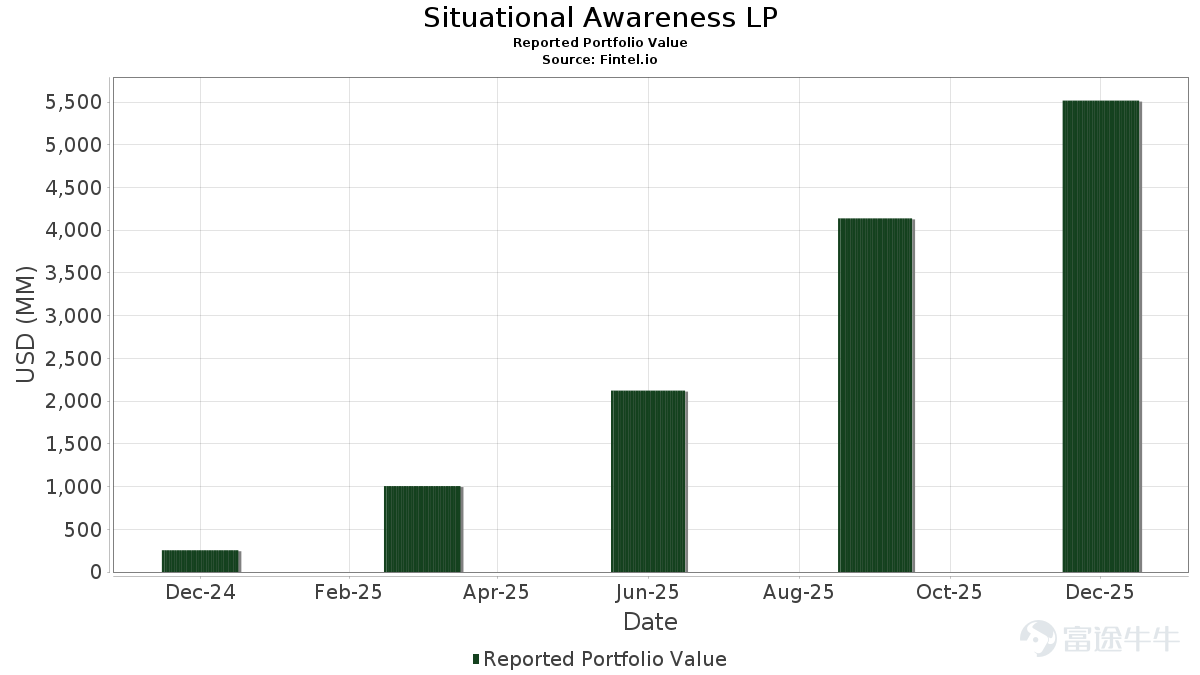

并且交出了一份極其恐怖的答卷:他用2.25億美元押注自己的判斷,一年做到55億,這意味著一年翻了24倍。當同行還在卷大模型參數的時候,他已經換了個賽道瘋狂印鈔了。

看到這裡,相信不少牛友們想了解Leopold Aschenbrenner的背景,以及他到底投資了什麼?今天,我們就來抽絲剝繭,看透這份由頂級AI圈內人親手繪製的「AI尋寶圖」。

一、從165頁論文看透 Aschenbrenner 的投資哲學

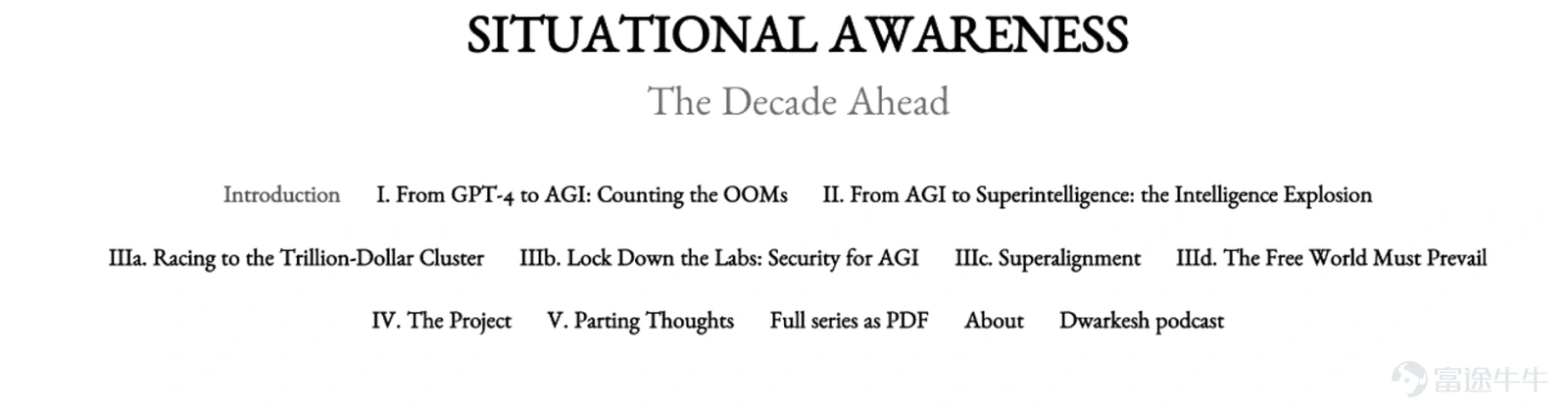

要理解他的持倉,必須先理解他在2024年撰寫的那篇震動矽谷的 165 頁論文——《Situational Awareness: The Decade Ahead》。

在這篇長文中,Aschenbrenner 提出了一個核心論點:AGI(通用人工智能)的爆發軌跡是高度確定的,而當下唯一的阻礙,是物理世界的基建瓶頸。

他預測了 AI 算力集群規模將從 100MW(兆瓦)迅速躍升至 1GW(吉瓦),甚至 10GW。而其寫的「萬億集群」,半年後就變成了白宮的官方計畫。

在這種指數級的「算力通脹」下,瓶頸不再是代碼怎麼寫,而是「我們去哪裡找那麼多電?怎麼解決散熱?數據怎麼傳輸?」

帶著這種降維打擊的視角,他沒有買任何一家做AI軟件應用的公司,而是把55億美元重倉砸向了最硬核、最傳統的物理基礎設施。

二、深度拆解 SALP 基金55億持倉矩陣

根據最新的WhaleWisdom數據,截至2025年第四季,SALP基金的持倉堪稱教科書級別的「基建狂魔」配置。我們將其歸納為三大主線:

1、算力的盡頭是電力——重倉燃料電池

Bloom Energy 主打的固體氧化物燃料電池(SOFC)技術,能為數據中心提供「Off-grid」的微電網解決方案。買 BE,本質上是在買「不受傳統電網限制的即時電力供應權」。在 AI 軍備競賽中,誰能先通電,誰的 GPU 就能先跑起來。

可以看到,Bloom Energy今年來股價已升逾160%創曆史新高。公司與甲骨文於4月13日正式宣佈擴大戰略合作,Oracle計劃採購高達2.8GW的Bloom燃料電池系統,其中首批1.2GW已簽約並正在部署中。

此單落地再次驗證了「AI算力的真正瓶頸是電力」這一核心邏輯——美國電網擴容週期普遍長達6-10年,主流海外廠商的重型燃氣輪機產能已排產至2029-2030年,而Bloom的燃料電池系統僅用55天即完成Oracle首批項目部署,部署效率優勢凸顯。

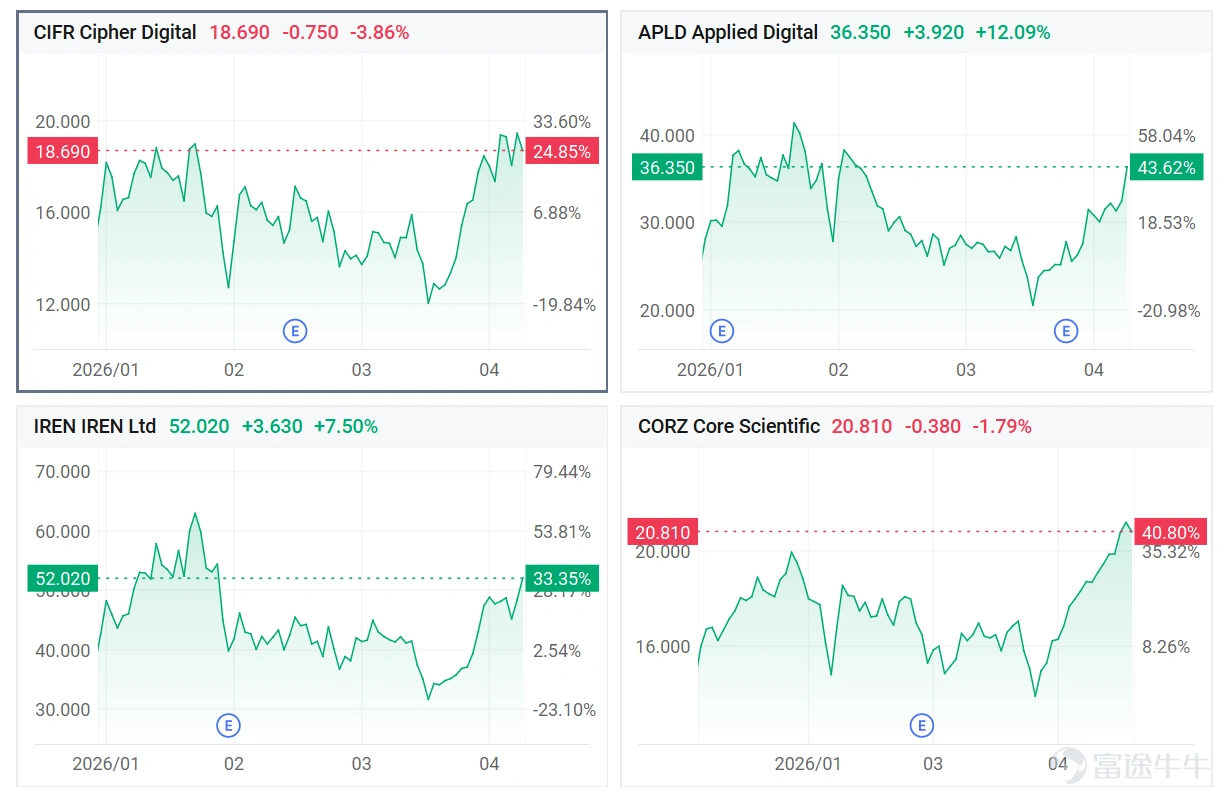

2、算力新貴與「礦企套利」——數據中心的降維打擊

這是整份名單中最具攻擊性,也最懂行的佈局:

CoreWeave 是與英偉達深度綁定的 GPU 雲服務商,完美繞開了傳統雲巨頭(AWS、Azure)的歷史包袱,專為AI訓練打造。這說明Aschenbrenner極度看好純粹的AI算力租賃模式。

特別值得關注的是,Anthropic4月10日官宣租用CoreWeave的AI算力以支持Claude,雙方達成多年期數據中心租賃協議,以應對AI服務持續攀升的需求壓力。儘管CoreWeave距離去年高點還有一段距離,但是今年來升幅也已高達59%。

這四家公司有一個共同特徵:它們都曾是加密貨幣挖礦企業。為什麼買它們?因為礦企手裡握著 AI 時代最稀缺的資產——現成的土地、成熟的液冷/風冷散熱設施,以及早就簽訂好的大容量電力合約。 將挖礦設備清空,換成 Nvidia 的 GPU,它們就搖身一變成為了 HPC(高效能運算)數據中心。這是一場極其聰明的「資產重估與套利」遊戲。

從年內升幅來看,這四家公司均錄得25%-44%的升幅,值得關注的是,Applied Digital隔夜宣佈敲定75億美元租約,出租300兆瓦AI產業園,這不僅是APLD自身營運的重大里程碑,更是整個AI基礎設施與硬體供應鏈的一道強烈「風向標」。

3、突破物理極限——硬體供應鏈的關鍵節點

在硬體端,他避開了擁擠的英偉達,轉向了解決「木桶短板」的關鍵供應商:

光通信: $Lumentum (LITE.US)$ 牛友們如果長期關注AI供應鏈就會知道,當GPU集群大到一定程度,銅線就無法滿足數據傳輸需求。Lumentum 作為光模塊和光學組件的核心供應商(涉及矽光子技術),是解決十萬張網卡互連互通的剛需。

除此之外,其也買入了 $Coherent (COHR.US)$ (持倉佔比1.61%),這兩家光通信巨頭今年來成為了資本市場的香餑餑, $Lumentum (LITE.US)$ 今年來升幅近130%, $Coherent (COHR.US)$ 則高達83%。

重倉英特爾的認購期權是一個非常大膽的舉動。這大概率押注其在「先進封裝」領域的產能,或者是看中了在美國政府強推「AI 曼哈頓計劃」背景下,本土唯一具備大規模晶圓代工能力的英特爾將獲得政策面的困境反轉。

值得關注的是,英特爾2026年Q1營收136億美元遠超指引。得益于AI基礎設施建設拉動,服務器CPU需求強勁復蘇,CPU/GPU部署配比從1:8向1:4回升,其定制芯片(ASIC)年化收入已突破10億美元。代工業務取得標志性突破,不僅斬獲谷歌長期大單,更宣布與馬斯克建立TeraFab戰略合作探索創新代工模式。

英特爾今年來升幅已高達80%,受業績超預期刺激盤後大漲近20%,這意味著這家公司今夜勢創歷史新高。

大模型不僅需要算得快,還需要存得多、讀得快。高頻寬記憶體與企業級大容量存儲是 AI 基礎設施不可或缺的一環。閃迪今年以來股價已累計上漲近300%,過去12個月漲幅高達約2800%,是市場表現最為突出的個股之一。

三、投資啟示

Leopold Aschenbrenner的一年24倍神話,給我們上了一堂生動的投研課。

市場上90%的目光都在盯著哪家大模型的跑分又高了,哪個AI應用的MAU又增長了。但真正懂行的「業內大佬」,卻在悄悄掃貨燃料電池、光通訊組件、記憶體以及AI算力基建與數據中心。

他的持倉邏輯證明了一點:在超級技術革命的初期,不要去猜測哪個淘金者能挖到最大的金礦,而是要去買下所有通往金礦必經之路上的收費站。

對於我們普通投資者而言,這份名單不僅僅是代碼,它是一幅清晰的「AGI投資尋寶圖」。當 AI 革命從軟體端向物理世界要資源時,這些掌握著電力、散熱和光學傳輸通道的「賣水人」,正在迎來屬於他們的戴維斯雙擊。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

122

400