收息懶人包:5月分紅季來襲,每手收息最高1638港元!

國證國際研報:濱海投資目標價1.43港元維持「買入」評級

$濱海投資 (02886.HK)$ 濱海投資目標價1.43港元 維持「買入」評級

一季度銷氣量同比高增,股息率吸引

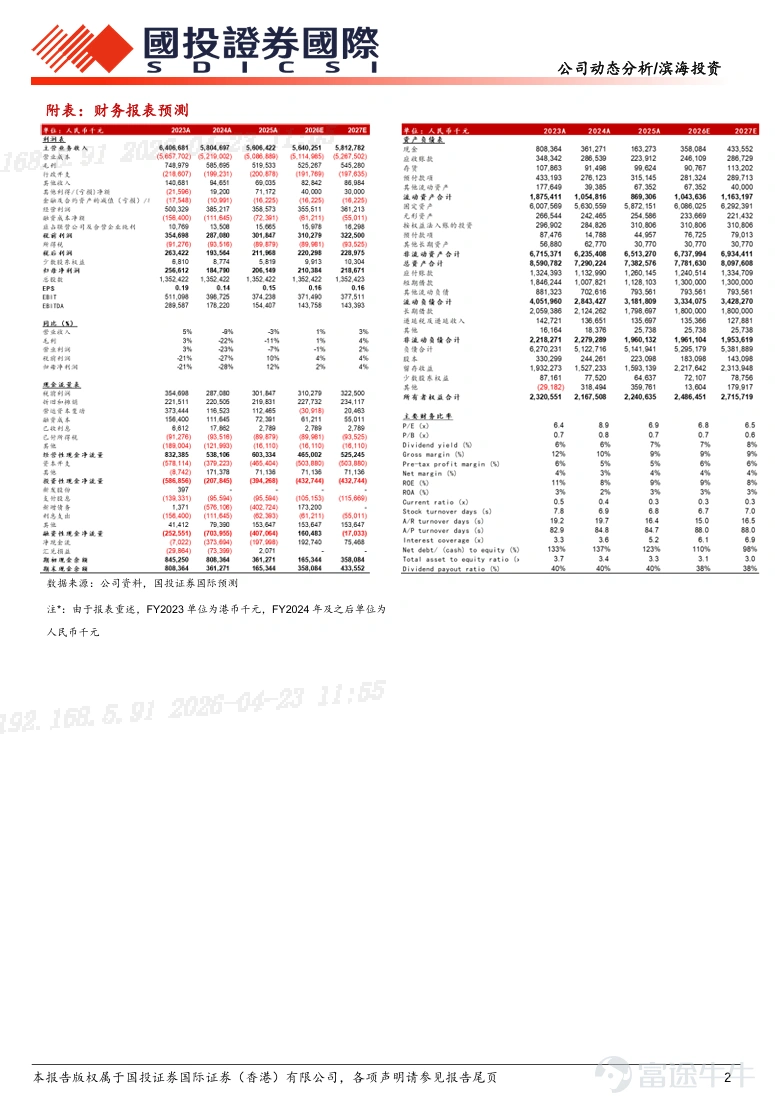

事件:公司公佈2026年一季度經營情況。公司一季度管道燃氣銷量7.94億立方米,yoy+21%;其中管道氣銷量5.85億立方米,yoy+23%。此前公司公佈2025年全年業績,公司全年實現收入人民幣56.06億元,同比下降3%;歸母淨利潤2.06億 元,同比上升12%。公司降本增效成果顯著,股息率爲6.9%較爲吸引。結合同行估值和行業趨勢,我們給於公司2026年預測P/E 8x(匯率假設1人民元=1.15港幣),對應目標價1.43港元,維持「買入」評級。

報告摘要

一季度銷氣量實現同比較好增長

公司一季度管道燃氣銷量7.94億立方米,yoy+21%;其中管道氣銷量5.85億立方米,yoy+23%,包括銷售予工商業用戶氣量4.39億立方米,yoy+31%,民生用氣量1.46億立方米,yoy+4%;管輸氣量2.09億立方米,yoy+15%。此前公司公佈2025年年度業績,全年燃氣銷售收入52.5億元(yoy-2%);毛利3.1億元(yoy-1%)。在較弱的大市下仍體現具有韌性的業績。燃氣接駁收入2.2億元(yoy-26%);毛利1.2億元(yoy-34%),主要受到房地產行業的影響。天然氣管輸業務收入0.52億元(yoy-17%);毛利0.44億元(yoy-18%)。增值業務實現快速增長,實現收入0.76億人民幣(yoy+14%);毛利0.50億人民幣(yoy+13%)。公司指引2026年總銷氣量25億方,其中管銷氣量19億方(yoy+6%),管輸氣量6億方(yoy-7%);城鎮燃氣毛差0.51元,新增接駁戶數4.3 萬戶,增值服務毛利增長15%。

降本增效成果顯著

兩大股東堅定支持公司發展

2025年公司融資成本75.2百萬元,同比下降41%;全年平均貸款利率爲4.4%,較去年同期下降90bps。公司不斷優化債務結構,主動償還高息債務;不斷擴展融資渠道,落地多家大型金融機構創新型融資產品。公司預期今年仍有1000-1500萬元的融資成本下降空間。公司兩大股東天津泰達、中石化天然氣已簽訂《關於進一步深化戰略合作支持本公司發展的框架協議》,在氣源、終端市場、清潔能源項目等多方面支持公司業務發展。

全年派息率51%,股息率較爲吸引

公司宣派末期股息每股8.36港仙,較去年提升0.76港仙,全年派息率達到51%。公司宣佈三年派息指引:在2024年每股派息額0.076港元的基礎上,2025-2027年度每年擬以不低於10%提升每股派息額。目前公司股息率在6.9%左右,較爲吸引。

目標價1.43港元,維持「買入」評級

集團探索發展「雙碳」政策下新能源業務提供良好的實施路徑,從而加速本集團向綜合能源供應商之轉型。

我們假設銷氣量小幅增長,毛差小幅增長,新接駁戶數小幅下降。結合同行估值和行業趨勢,我們給於公司2026年預測P/E 8x(匯率假設1人民元=1.15港幣),對應目標價1.43港元,維持「買入」評級。

風險提示:需求不及預期,成本大幅上漲,房地產行業持續下行等。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1