2026打新盛宴!超9成新股首日上漲!

光模塊熱門股華工科技遞表港交所:核心高管涉近10億元「私人安排」, 毛利率連續下滑與高額應收賬款並存

據港交所官網,中國激光行業首家上市公司、A股「光模塊」焦點個股之一的華工科技(SZ000988,股價112.30元,市值1129億元)於4月13日正式向港交所遞交了H股上市申請文件,中信證券爲其獨家保薦人。作爲A股市場光模塊與激光設備領域的代表性企業,在人工智能算力基礎設施建設的行業需求推動下,華工科技的營收從2023年的103.1億元穩步增長至2025年的143.55億元,淨利潤也實現了從10.03億元到14.54億元的增長。

然而,《每日經濟新聞》記者注意到,華工科技在治理結構、資產流動性與資金分配等方面的具體運行指標呈現出特定的客觀狀態。由公司董事長等核心高管參與的高達9.8億元的大股東份額私人交易在招股書(申請版本,下同)中被明確列爲獨立於華工科技的「私人安排」。同時,在營收增長的背景下,公司毛利率連續3年下降,應收賬款與存貨規模上升,且在負債比率上升並計劃通過本次IPO(首次公開募股)募資還債的同時,公司連續4年保持大額現金分紅記錄。

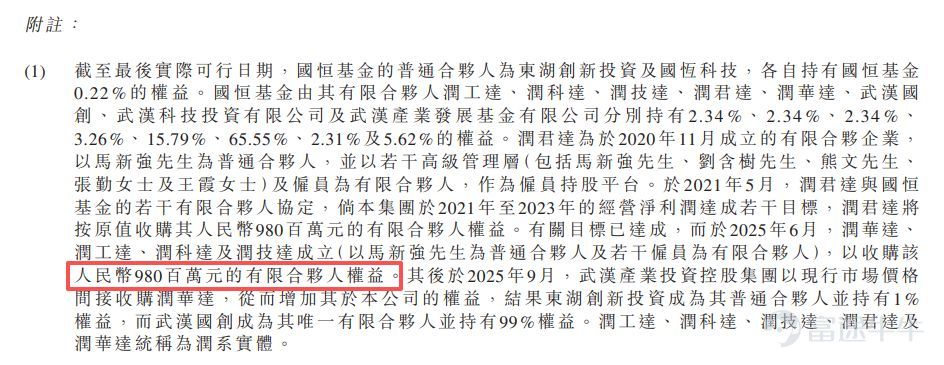

2021年,華中科技大學將其持有的19%華工科技股份轉讓給武漢國恒科技投資基金合夥企業(有限合夥)(以下簡稱國恒基金),總代價約42.9億元。這標誌着華工科技完成了校企改制。招股書架構信息顯示,國恒基金的普通合夥人包括武漢東湖創新科技投資有限公司等,而其有限合夥人除了國資背景的產業基金外,還包括被稱爲「潤系實體」的武漢潤君達企業管理中心(有限合夥)等平台。華工科技董事長、執行董事兼總經理馬新強擔任這些潤系實體的普通合夥人,其有限合夥人則包括公司的高級管理層及核心員工。

招股書披露,2021年5月,潤君達與國恒基金的若干有限合夥人達成協定,規定如果華工科技在2021年至2023年期間的經營淨利潤達成特定目標,潤君達將按原值收購其9.8億元的有限合夥人權益。相關業績目標達成後,馬新強及若干員工於2025年6月成立了新的潤系實體,收購了該筆9.8億元的有限合夥人權益。

圖片來源:華工科技招股書

此外,國恒基金最大的有限合夥人武漢國創創新投資有限公司已同意,在華工科技於2025年至2028年達成若干業績目標的前提下,武漢國創或其指定實體將於2026年至2029年間收購潤系實體持有的有限合夥人權益。

對於上述金額高達近10億元、與華工科技經營淨利潤目標直接掛鉤的權益轉換與收購約定,招股書明確指出,武漢國創向潤系實體授出的這些權利,屬於國恒基金各有限合夥人之間的私人安排,獨立於華工科技。通過在上市公司的控股股東基金層面設立條款,上市公司核心高管及員工的激勵與退出機制實際上在上市公司體系外運行。

圖片來源:華工科技招股書

華工科技在招股書中花費大量篇幅描繪了人工智能算力光模塊、智能感知以及智能製造等高增長業務的廣闊前景,但財務報表中的盈利質量指標卻呈現出另一種事實——在營收連年攀升的背後,反映公司核心產品競爭力的整體毛利率卻遭遇連續3年下滑。

財務報表顯示,2023年、2024年和2025年(以下簡稱報告期內),華工科技的整體毛利率分別爲22.5%、21.5%和21.2%。在人工智能光互聯紅利期與算力基礎設施建設的熱潮中,公司未能實現利潤空間的向上突破,反而遭遇了盈利能力的持續擠壓。這一趨勢客觀上印證了公司在激烈的市場競爭中,面臨着嚴峻的成本轉嫁壓力與下游客戶持續的降價訴求。

圖片來源:華工科技招股書

與毛利率下滑同步出現的是公司資產流動性的壓力增大——華工科技的營收增長在很大程度上是以積壓巨額應收賬款爲代價換來的。招股書顯示,各報告期末,公司的應收款項淨額分別爲37.58億元、49.25億元和43.63億元。特別是在2024年,接近50億元的應收賬款規模佔據當年117.09億元總營收的42%以上。從增速對比來看,2024年公司營收同比增長13.6%,但同期的貿易應收款項卻增長了31%。

圖片來源:華工科技招股書

從應收賬款的賬齡結構來看,雖然大部分款項集中在一年以內,但逾期風險正在逐步累積。2024年末,賬齡在1至2年的應收賬款達到3.29億元,2至3年的達到5796萬元;到了2025年末,1至2年的應收賬款進一步增加至3.74億元,2至3年的增加至6566萬元。龐大的應收賬款基數不僅增加了公司未來計提信用減值損失的風險,也直接導致大量的賬面營收未能實質性地轉化爲企業的可動用資金。

圖片來源:華工科技招股書

除了高企的應收賬款,公司的庫存水平也在攀升。報告期內,華工科技的存貨餘額分別爲19.09億元、26.21億元和35.81億元,存貨週轉天數分別達到98.4天、90.0天和100.1天。接近44億元的應收賬款加上近36億元的存貨,意味着公司有近80億元的資金被沉澱在營運資本之中。

圖片來源:華工科技招股書

這種資產結構的失衡對公司日常經營的負面影響已經直接體現在了現金流數據上。2023年,公司的經營活動現金流量淨額爲13.64億元,而到了營收規模更大的2024年,這一核心指標下滑至8.11億元。儘管2025年該指標回升至12.35億元,但報告期內經營現金流的顯著波動,顯現出公司在營運資金管控的穩定性方面仍面臨考驗。

圖片來源:華工科技招股書

此外,作爲一家標榜技術驅動的科技企業,華工科技的研發投入強度卻在最新財年出現下滑。2023年與2024年,公司的研發開支佔總收入的比例分別爲7.8%和8.5%,但到了2025年,儘管研發絕對金額達到10.92億元,其佔總收入的比例卻下滑至7.6%。

記者還注意到,華工科技在向公開市場募資的同時,卻在內部進行着持續且規模龐大的現金分紅。

歷史財務資料顯示,華工科技近年來保持了持續的大額派息節奏。2023年3月,公司宣派末期股息1.01億元;2024年3月,公司宣派末期股息1.51億元;2025年4月,公司進一步宣派末期股息2.01億元。就在此次遞表前的2026年3月24日,公司再次宣派了高達2.49億元的末期股息,該筆款項定於2026年6月17日或之前派付。在短短四年間,華工科技累計向現有股東派發了超過7億元的現金紅利。

圖片來源:華工科技招股書

然而,從財務報表的整體結構來看,這種對現有股東的慷慨分配,並非建立在公司資金絕對充裕、毫無後顧之憂的基礎之上。相反,華工科技在往績記錄期間一直揹負着沉重的債務壓力。各報告期末,公司的計息銀行借款規模分別達27.14億元、34.79億元和29.93億元。爲維持龐大的債務運轉,公司每年需要支付高昂的財務成本,報告期內的財務成本分別達到9337.6萬元、7622.6萬元和7982.5萬元。

圖片來源:華工科技招股書

除此之外,爲了補充流動性,華工科技2025年7月還通過配售代理發行了本金總額爲10億元的短期應付債券。大規模的舉債與發債直接推高了公司的整體財務槓桿,其負債比率從2023年的29.7%攀升至2024年的34.2%,並在2025年進一步升至36.6%。

圖片來源:華工科技招股書

在此種高負債、現金流承壓的背景下,華工科技在招股書的未來計劃及募集資金用途章節中明確列出,此次港股IPO的募集資金淨額中,將有專門的比例用於「償還銀行借款」以及「用作營運資金及一般企業用途」。

針對公司核心高管近10億元「私人安排」的利益衝突與合規性等問題,4月15日上午,記者向華工科技證券部郵箱發送了採訪問題,但截至發稿尚未獲得公司回覆。

每日經濟新聞版權所有

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論