「最牛風投城市」合肥:用一張新能源汽車產業鏈地圖,撬動萬億市場

(本文作者爲 產聯社CLS,鈦媒體經授權發佈)

文 | 產聯社CLS

在中國新能源汽車的城市版圖上,合肥這座城市這兩年頻頻被提起。

2025年,合肥全年生產新能源汽車137.07萬輛,佔全國總量(1652.4萬輛)的約8.3%,再次位居全國城市第一。換算下來,平均每天有超過3750輛新能源汽車從這裏駛出,流向各地市場。

但時間倒回五年前,情況卻完全不同。那時,合肥國資宣佈向蔚來注資70億元,引發了不小爭議——有人質疑一箇中部省會是否有能力押注新能源產業,甚至不乏唱衰的聲音。

幾年過去,局面逐漸發生變化。比亞迪、大衆、長安等車企相繼在合肥佈局,蔚來在這裏完成第100萬台量產車下線,本地企業在車規芯片等領域也開始實現規模出貨。

曾經的質疑聲慢慢淡去,取而代之的,是外界對這座城市發展路徑的重新審視。

如今的合肥,已經很難再被忽視。

2019年,蔚來陷入生死危機。根據公開財務數據顯示,蔚來2019年全年淨虧損114.13億元,第四季度末現金及現金等價物餘額僅剩約9.9億元,創始人李斌輾轉18個城市尋求融資,全部碰壁。

在那個節點,任何理性的投資人都會轉身離開。

但合肥沒有。

合肥國資向蔚來注資70億元進行戰略投資。這不是"賭",而是合肥歷史上最大規模的"鏈式招商"首單。

蔚來落地合肥後,迅速建成先進製造基地,帶動上下游產業鏈集聚。更重要的是,這一舉動向全球釋放了一個信號:這座城市對新能源產業鏈的態度,不是"試試看",而是"all-in"。

蔚來帶來的遠不止一個車企。

蔚來在新橋智能電動汽車產業園內推進零部件近地化配套,在合肥1.5小時圈內佈局了新橋、六安等多個產業園。按100萬輛產能測算,滿產時每年僅物流成本就能爲企業省下約30億元。而這種效率,被後來者複製——

比亞迪合肥基地:從談判到簽約僅23天,簽約到開工42天,從開工到整車下線不到10個月。2024年產能達95萬輛,三期全部投產後年產能可達132萬輛,可實現年產值近2000億元。

這就是合肥的招商邏輯:不是給錢,是給鏈。給你畫好產業鏈地圖,你只需要來填空。

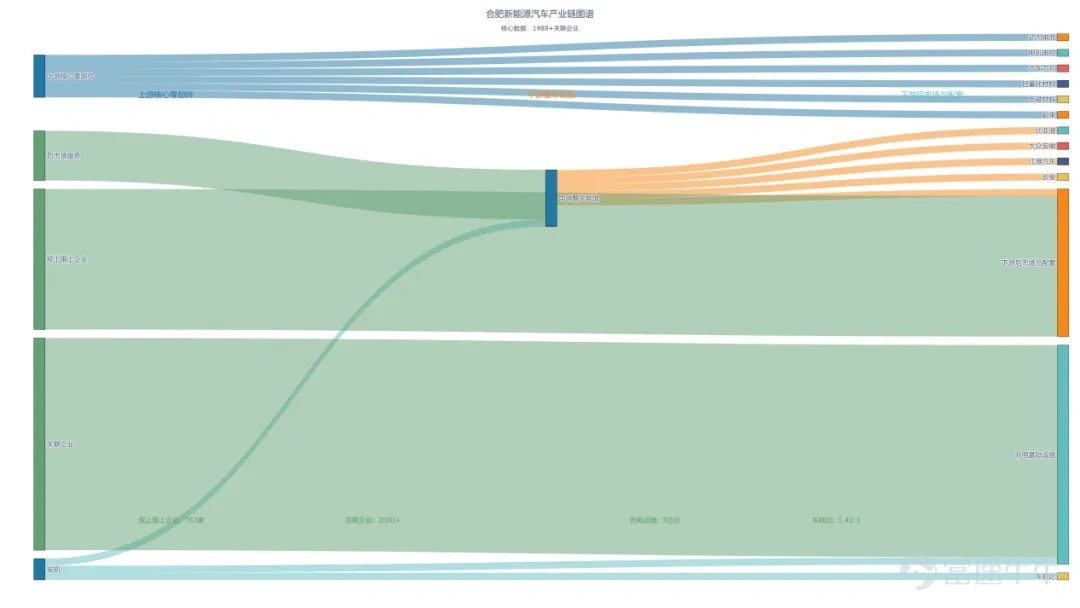

一張地圖看懂合肥新能源汽車產業鏈

經過五年佈局,合肥已構建起覆蓋"上游零部件—中游整車製造—下游後市場"的全產業鏈條。

這張桑基圖清晰地展示了產業鏈的上下游關係:

上游核心零部件(藍色):動力電池、電機電控、汽車芯片、輕量化材料、永磁材料

中游整車製造(橙色):蔚來、比亞迪、大衆安徽、江淮汽車、長安、安凱

下游後市場與配套(青色):充電基礎設施、車樁比、後市場服務

關鍵數據標註(綠色):703家規上限上企業、2000+關聯企業、3萬台充電設施、車樁比1.41:1

【上游·核心零部件】

動力電池:國軒高科(全球裝車量前十)、中創新航(合肥基地)

電機電控:巨一動力(國內電機裝機量前三,2025年上半年交付16.25萬台套)

汽車芯片:晶合集成(大陸前三晶圓代工,車規MCU已實現百萬顆出貨)、傑發科技(車規級MCU設計)

其他:會通股份(輕量化材料)、大地熊(釹鐵硼永磁)

【中游·整車製造】

蔚來:中國總部+先進製造基地,2026年1月6日第100萬台量產車下線

比亞迪:合肥超級工廠,三期建成年產能132萬輛

大衆安徽:與小鵬聯合開發的"與衆08"已於2026年3月13日在肥投產

江淮汽車:與華爲聯合打造超豪華旗艦"尊界S800"

長安、安凱:區域生產基地

【下游·後市場與配套】

充電基礎設施:截至2025年11月,合肥累計建成公共充電設施超3萬台,實現鄉鎮100%全覆蓋

車樁比:截至2024年6月底,合肥市車樁比爲1.41:1,遠超全國平均水平

後市場服務:合肥共有400餘家後市場服務企業

這條產業鏈上,有6家整車企業、703家規上限上企業、超過2000家產業鏈關聯企業。

合肥已經實現了——"不出合肥就能造一臺完整新能源汽車"。

蔚來:百萬台里程碑,電驅動自研自產

2026年1月6日,蔚來第100萬台量產車在合肥新橋二工廠下線,蔚來正式邁入"百萬台俱樂部"。

兩個月後,蔚來第200萬臺電驅動在合肥第二電驅動製造工廠下線。

這意味着什麼?蔚來不僅是一個整車廠,它的電驅動系統已經實現了全棧自研自產——從電機到控制器,合肥本土製造。

比亞迪:50秒下線一臺車的"合肥速度"

走進合肥比亞迪工廠,平均每50秒就有一輛新車下線。

三期全部投產後,預計年產能可達132萬輛,佔比亞迪汽車整體規劃產能的約20%,帶動上下游產業鏈總產值不低於3000億元。

大衆安徽:24個月,從官宣合作到量產

2026年3月13日,大衆與小鵬首款聯合開發車型"與衆08"在肥正式投產。從官宣合作到合作車型啓動量產,僅用了24個月。

大眾汽車集團管理董事會主席奧博穆公開表示:"與衆08這款車型,是集團堅定邁向'全球汽車科技領航者'目標的重要一步。"他補充道——未來的技術策源地,可能不僅僅是沃爾夫斯堡,還有合肥。

蔚來、比亞迪、大衆,三家世界級整車廠在合肥並肩而立——這在全國任何一個城市都是罕見的。

一張完整的產業鏈地圖,不能只看到臺前的整車廠。那些藏在鏈條深處的"隱形冠軍",才是合肥產業鏈真正厚度的體現。

【冠軍一】國軒高科:從"合肥造電池"到"世界標準"

2025年11月20日,國軒高科在合肥舉行標準電芯量產交付儀式,成爲全球首個實現UC電芯量產交付的公司。

這款與大衆聯合研發的標準電芯,相比大衆此前使用的電池,成本降幅高達50%。

這背後是長達5年的聯合攻關——2021年7月,大衆與國軒高科簽署協議,合作開發第一代標準電芯。如今,這款"合肥芯"將供應大衆旗下多個平台,成爲大衆電動車成本戰略的核心支撐。

【冠軍二】晶合集成:大陸前三的"汽車芯片"突圍者

2026年4月9日,晶合集成與四維圖新旗下傑發科技聯合宣佈:全國產化車規級MCU AC7803累計出貨量突破100萬顆。

100萬顆,是車規芯片從實驗室樣片走向大規模量產的"分水嶺"。這不僅意味着這款芯片經受住了真實複雜路況的嚴苛考驗,更印證了中國本土汽車芯片產業鏈在"設計+製造"協同上的全面成熟。

晶合集成目前已在汽車芯片領域取得IATF16949認證,部分車規級平台已通過AEC-Q100認證,併成功導入國內頭部車廠供應鏈。

【冠軍三】巨一動力:電機電控領域的"隱形王牌"

2025年上半年,巨一動力新能源汽車電機電控零部件業務實現交付16.25萬台套。

公司生產的電驅動產品批量供應本田、大衆、福特、江鈴、江淮、奇瑞、北汽等多家主流車企。其最新一代油冷扁線三合一系統已成功量產,產品通過CNAS認證的電驅動系統試驗中心,擁有全套先進的軟硬件仿真、性能標定、耐久測試、EMC及NVH等試驗能力。

三家企業,分佈在動力電池、汽車芯片、電機電控三大核心領域——合肥的產業鏈不是"堆企業",而是"填節點" 。每一個節點上,都有至少一家能在全國排得上號的"隱形冠軍"。

五年前,安徽汽車產量僅排名全國第8。一箇中部省份,用五年時間完成了從跟跑到領跑的逆襲——合肥的"鏈式招商"模式功不可沒。

2025年安徽省汽車總產量爲368.65萬輛,廣東省汽車總產量爲304.02萬輛。成爲全國汽車產量第一的省份。

如今,合肥正在衝擊更高的目標:2026年,推動尊界"超級工廠"、大衆安徽二期、蔚來三工廠達產滿產,力爭實現新能源汽車產量155萬輛、汽車總產量185萬輛,全產業鏈企業突破千家,產業規模突破5000億元。

產業規模與未來目標

如果只看數據,你很容易誤判合肥的新能源汽車產業只是「增長很快」;但如果把時間線拉長,這幾乎是一場教科書級別的產業躍遷。

2024年,這座城市已經把產業鏈總產值推到2600億元,一年淨增710億元,新能源汽車產量達到137.6萬輛,佔全國比重超過一成,出口更是直接飆升到3.3倍的增速——而在它的產業版圖裏,703家規上企業從整車到零部件再到後市場嚴絲合縫地拼接在一起,這不是單點爆發,而是系統成型。

而當時間推進到2027年,這個城市的想象空間已經不再侷限國內——7000億元汽車產業集群、2到3傢俱備國際競爭力的品牌,以及一個「國際一流新能源汽車之都」的完整生態,這是一張寫得極其具體的未來藍圖。

如果回頭看它的增長曲線,就更能理解這一切並非偶然。2016到2019年,年產量還在10萬輛以下徘徊;2020年開始躍升到20萬輛,並在兩年內衝到60萬輛;到了2023年直接站上74萬輛,2024年翻倍至137.6萬輛,短短几年完成從「存在感不強」到「全國核心玩家」的跨越。

這種增長曲線完美詮釋了合肥新能源汽車產業的"鏈式爆發"效應。

這種近似指數型的增長,並不只是「踩中風口」。更像是一種典型的鏈式推進:從關鍵節點切入,逐步延伸上下游,最終讓各個環節形成聯動,當體系成型,增速也隨之同步放大。

因此,與其說合肥「押對了」,不如說它更早把產業結構的框架搭好,並持續把空白一塊塊補齊。等到外界注意到時,這套體系已經開始自我運轉。

當人們再次用「在賭」來形容這座城市時,也許更合適的說法是——它所依賴的,從來不是偶然。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論