金戈新材業績「高光」背後:繞不開定價、採購與產能三重拷問|讀懂IPO

本文來源:時代商業研究院 作者:特約研究員曾瑞琦、鄭琳

圖源:圖蟲創意

來源|時代商業研究院

作者|特約研究員曾瑞琦、鄭琳

編輯|鄭琳

4月10日,北交所官網顯示,廣東金戈新材料股份有限公司(以下簡稱「金戈新材」)的IPO審核進程已進入提交註冊階段,在市場上引起了不少討論。

這家做功能性粉體材料的企業,看起來業績不錯,毛利率也高,但細看監管的兩輪問詢函,裏面的問題其實挺犀利的。我們就抽絲剝繭,順着問詢函披露的信息,聊聊這家公司的真實狀況。

時代商業研究院發現,儘管金戈新材2025年營收與淨利潤同比增長,但該公司的經營挑戰仍未結束。該公司雖通過北交所上市委審核,卻被重點問詢業績增長可持續性及原材料採購價格合理性等問題。隨後該公司表示,上述問題通過成本管控與供應商調整,已有所緩解,但定價權偏弱、關聯交易等隱憂有可能被IPO監管持續關注,其能否從規模增長轉向高質量增長,仍有待觀察。

4月13日、14日,就產品議價能力、募投產能消化能力等問題,時代商業研究院向金戈新材發送郵件並致電詢問,但截至發稿未獲對方回覆。

業績好看,但定價權可能有點「虛」

金戈新材近幾年的收入波動挺有意思。據同花順iFinD數據,2022年該公司的營收爲4.16億元,2023年降到3.85億元,2024年又漲到4.67億元。扣非淨利潤也是類似走勢,從4414萬元降到4094萬元,再回升到4693萬元。這種「V」型反轉,該公司自己解釋是下游行業競爭加劇,成本壓力傳導到了上游。

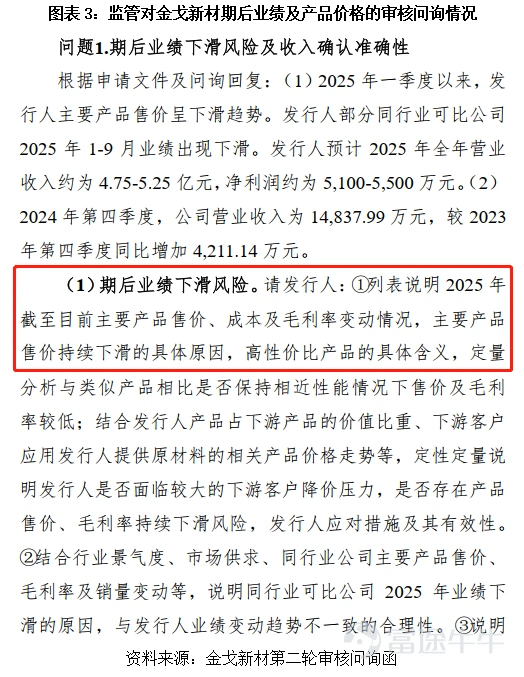

但問題是,北交所第一輪審核問詢函回覆文件顯示,報告期內,金戈新材的產品售價有所下滑。在第一輪問詢函裏直接點出,2024年主要產品毛利率下滑,而且2025年1—4月毛利率已經降到19.40%。到第二輪問詢,監管更直接指出,「2025年截至目前主要產品售價、成本及毛利率變動情況,主要產品售價持續下滑的具體原因」。

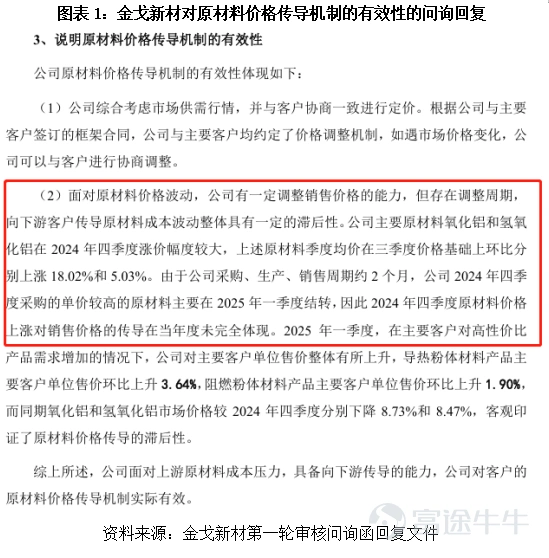

根據兩輪問詢回覆內容,如圖表1所示,金戈新材存在明顯的價格傳導滯後問題,2024年第四季度主要原材料氧化鋁、氫氧化鋁價格環比分別上漲18.02%和5.03%。但受2~3個月傳導滯後期影響,且下游客戶對高性價比產品的需求增加,主要客戶壓價明顯。

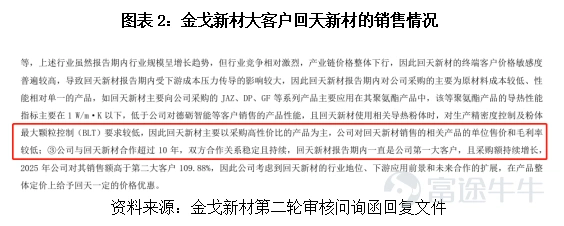

如圖表2所示,以第一大客戶迴天新材(指湖北迴天新材料股份有限公司及其合併範圍內公司,下同)爲例,金戈新材對其銷售的高性價比產品佔比超過95%,且金戈新材因客戶採購量大而給予價格優惠,毛利率顯著低於其他客戶,導致金戈新材無法及時完全將成本上漲轉嫁給客戶。

這說明什麼?說明在產業鏈裏,金戈新材可能沒太多議價能力。更關鍵的是,問詢函還追問了價格傳導機制——2024年原材料漲價,產品售價卻在降低,那誰在承擔成本壓力?不言自明。

說實話,這種上下游夾擊的局面,不是金戈新材一家的問題。同行企業萬盛股份(603010.SH)2025年1—9月的業績也在下滑,可見行業整體都不輕鬆。

不過,金戈新材在第二輪審核問詢中預計2025年全年還能同比增長,實際也的確如此。據同花順iFinD數據,2025年該公司的營收爲5.34億元,同比增長14.15%。

監管的問詢情況其實是在提醒我們,短期業績波動可以理解,但逆勢增長的理由得足夠紮實才行。

毛利率高於同行企業,但採購價格有點「說不清」

2022—2025年,金戈新材的毛利率一直高於可比公司萬盛股份,這本是好事。但監管在兩輪問詢裏,反覆追問原材料採購的合理性,這就讓人不得不留意了。

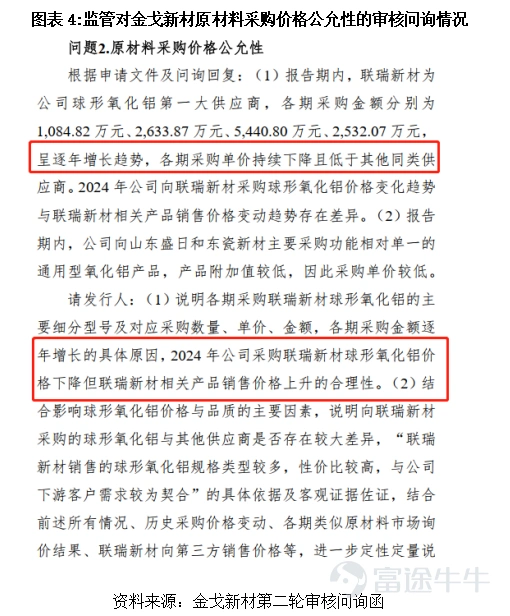

先說球形氧化鋁,這是金戈新材的核心原料。第二輪問詢函顯示,該公司從聯瑞新材(688300.SH)採購的價格,逐年下降,而且比其他供應商都低。一輪問詢函裏提到,聯瑞新材、雅安百圖高新材料股份有限公司(以下簡稱「百圖股份」)的銷售價格與金戈新材的採購價差異較大。金戈新材解釋因採購量達到戰略伙伴標準,且採購型號以性價比高的微米級產品爲主,故價格較低;而聯瑞新材對外披露的銷售均價包含更高端的亞微米級產品,因此趨勢不一致具有合理性。

這本身倒不一定有問題,但第二輪問詢函追問得更細:2024年金戈新材的採購價格下降,可聯瑞新材自己的相關產品銷售價格卻在漲,第二輪問詢回覆顯示,金戈新材核心原料球形氧化鋁的採購價不僅持續低於其他供應商,還逐年下降,而該公司僅以「產品結構差異+戰略採購量」來解釋,卻迴避了2024年自身採購價下降與供應商聯瑞新材同類產品售價上漲的直接矛盾,高毛利率真實性存疑。

再說說關聯方廣州升騰貿易有限公司(以下簡稱「升騰貿易」)。這家公司只向金戈新材銷售,2023年終止交易,2024年直接註銷了。

在第一輪問詢函裏,升騰貿易的設立背景、歷史沿革、獲利資金去向等都遭到監管問詢。但金戈新材在第一輪問詢回覆中解釋,升騰貿易係爲保護核心原材料供應商信息及產品型號等商業祕密而設立的貿易公司,其僅向該公司銷售具有商業合理性。2023年終止關聯交易後,金戈新材已通過加強內部編碼管理、權限控制等方式保護商業祕密,並與其他替代供應商(如廣州時昇化工、廣東方頂新材料等)建立合作,相關原材料供應穩定。升騰貿易已於2024年註銷,其獲利空間與同行業貿易公司相當,不存在利益輸送或體外代墊成本費用情形。

說實話,這種疑似「專爲發行人服務」的貿易公司,在IPO審核中一直是敏感點。而匆忙註銷,更容易讓人引發猜想,第二輪問詢函進行追問,恰恰反映出監管對於關聯交易的擔憂。

第一輪問詢函還披露,如圖表4所示,金戈新材向山東盛日(指山東盛日奧鵬環保科技有限公司及其合併範圍內公司)和東瓷新材採購的通用型氧化鋁,價格較低,理由是「產品附加值較低」。但2024年之後不再向東瓷新材採購,金戈新材在第二輪問詢回覆中表示自產半成品(型號CF59、CF51)在性能上接近且成本更低,因此主動終止合作,雙方不存在糾紛。雖稱無糾紛,但採購模式的變動進一步增加了供應鏈真實性的疑問。

以上這些細節拼在一起,就讓人對「高毛利率」的含金量打了個問號——到底是真本事,還是靠一些不太透明的採購安排?

募投擴產擬提升60%,市場接得住嗎?

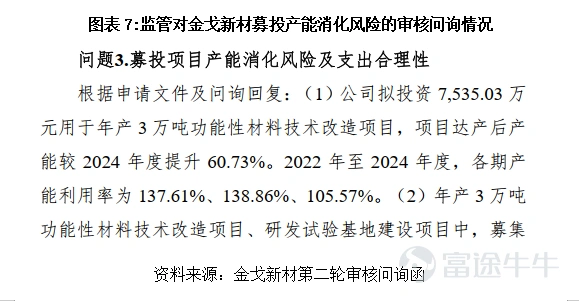

金戈新材這次IPO募投,核心項目之一是年產3萬噸功能性材料技改項目,達產後產能提升60.73%。第一輪問詢函顯示,2024年金戈新材的總產能爲4.94萬噸,按這個算,新增產能確實不少。

值得關注的是,金戈新材報告期內一直超產能生產,2022—2024年的產能利用率分別達到137.61%、138.86%、105.57%。這意味着,過去靠「超負荷」運轉實現的增長,能不能平穩過渡到新產能的消化,是個未知數。

不過從第二輪問詢回覆中,我們也能看出一些潛在的利好消息,金戈新材援引頭豹研究院等機構的數據顯示,2025—2029年中國新能源汽車領域導熱粉體市場規模預計複合年增長率爲15.00%,消費電子領域爲7.40%,光伏儲能領域爲8.4%。

此外,據同花順iFinD數據,金戈新材主要客戶如迴天新材、德邦科技(指煙臺德邦科技股份有限公司及其合併範圍內公司)、硅寶科技(300019.SZ)等2025年業績均實現同比增長,且第二輪問詢回覆顯示,上述客戶均有明確擴產計劃,2026—2030年金戈新材預計產能消化率分別爲84.71%、80.90%、87.37%、94.36%、101.91%;募投項目新增產能(3萬噸/年)的預計消化率在2030年可達93.75%。產能閒置風險較小,報告期內金戈新材產銷率均保持在95%以上,2025年仍達95.04%,表明產品適銷對路,下游市場需求並非萎縮,該公司產能消化具備一定基礎。

總結一下,第一輪問詢函要求金戈新材結合市場空間、競爭格局、下游需求、在手訂單等情況,量化分析產能消化風險。第二輪問詢函更是要求「量化說明新產3萬噸功能性材料技術改造項目達產後產能消化情況」。說白了,監管就是想看,金戈新材提升60%的產能,到底怎麼賣?

第一輪問詢函顯示,根據中國電子材料行業協會粉體技術分會開具的證明文件,金戈新材生產銷售的電子電器用高性能導熱填料性能達到領先水平,市場佔有率位居國內行業領先地位。

綜上,金戈新材在功能性材料領域或許確實有自己的積累,市場份額也排在前列。但仔細看完兩輪問詢函的內容,這幾個關鍵點確實需要打個問號:定價能力到底強不強、採購價格是否完全公允、新增產能有沒有足夠的市場來消化?

這些問題不是金戈新材獨有的,很多擬上市企業在審核階段都會被反覆追問。但區別在於,有的企業能給出紮實的答案,有的則比較模糊。從問詢函披露的信息看,金戈新材有待給出更明確的答案。

目前金戈新材還在IPO審核進程中,最終結果如何,我們拭目以待。但不管怎樣,這些問詢和回應本身,對我們理解一家企業的真實底色,已經提供了不少有價值的線索。

免責聲明:本報告僅供時代商業研究院客戶使用。本公司不因接收人收到本報告而視其爲客戶。本報告基於本公司認爲可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或徵價。該等觀點、建議並未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。投資者應當充分考慮自身特定狀況,並完整理解和使用本報告內容,不應視本報告爲做出投資決策的唯一因素。對依據或者使用本報告所造成的一切後果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的範圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關係。在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸並進行交易,也可能爲之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本報告版權僅爲本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、複製、發表、引用或再次分發他人等任何形式侵犯本公司版權。如徵得本公司同意進行引用、刊發的,需在允許的範圍內使用,並註明出處爲「時代商業研究院」,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。所有本報告中使用的商標、服務標記及標記均爲本公司的商標、服務標記及標記。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論