ASTS衛星發射失敗,太空股後續怎麼走?

SpaceX、亞馬遜等巨頭角力!大摩推出太空競賽2.0 投資指南:這份「太空60」名單值得關注!

SpaceX即將登陸公開市場的消息,正在引發一場席卷太空概念股的資金熱潮。

據彭博援引知情人士透露,SpaceX已秘密提交IPO申請,目標估值已上調至逾2萬億美元,最早可能于今年6月掛牌上市。

與此同時,亞馬遜公司正與衛星運營商GlobalStar公司進行收購談判,預計最快可能于當地時間4月14日宣布,如收購成功,GlobalStar將助力亞馬遜加強衛星業務,與SpaceX的「星鏈」競爭。

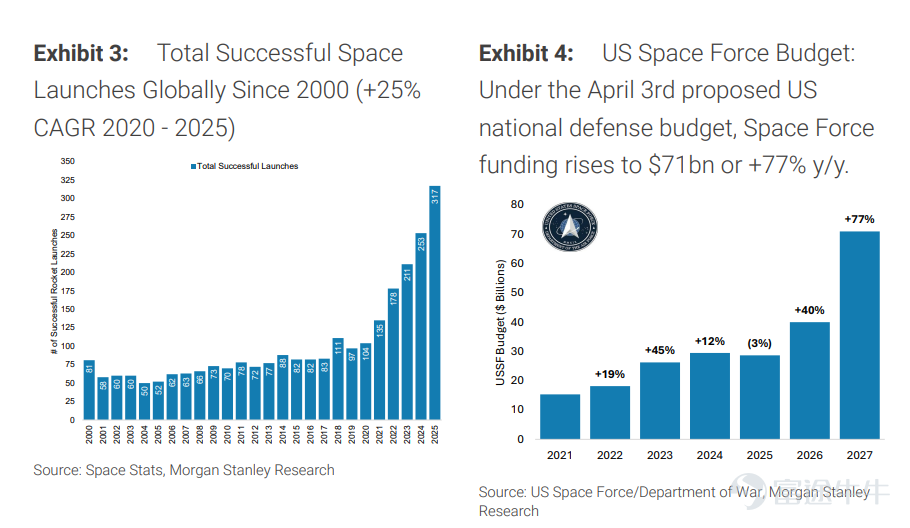

這一系列震撼市場的消息,印證了市場對太空經濟的樂觀預期。值得註意的是,根據摩根士丹利最新研報表示,從2020年到2025年,發射到太空的物體累計數量以約20%的年複合增長率(CAGR)增長,而成功發射次數的年複合增長率約為25%。此外,美國政府的預算提案也呼籲將美國太空軍的預算相較於2026年大幅增加77%,達到710億美元。

來源:摩根士丹利

面對火熱的市場情緒,投資者正積極尋找估值合理的衍生投資標的。正如19世紀的加州淘金熱一樣,最穩賺不賠的往往是那些「賣鎬與鍬」的基礎設施與設備供應商。

為此,摩根士丹利推出了「太空 60」(Space 60)名單,這是一份涵蓋整個價值鏈的上市太空賦能企業綜合清單,從原物料生產商、零組件製造商到營運商本身皆包含在內。報告將產業鏈劃分為七大核心領域:

具體來看:

原物料與採礦:單顆衛星的結構、動力和通訊系統可能需要使用數十種特殊金屬

$MP Materials (MP.US)$ :一家總部位於美國的稀土磁鐵生產商,經營加州的 Mountain Pass 設施 。這是北美唯一具備規模的稀土開採與加工廠 。該公司在德州沃斯堡的設施製造稀土磁鐵,對衛星和導引系統等航太與國防供應鏈至關重要 。

$Almonty Industries (ALM.US)$ :領先的非中國鎢生產商,經營韓國的 Sangdong 礦場 。該礦場於 2025 年 12 月開始商業運作,預計在滿載產能下可供應全球超過 80% 的非中國鎢產量 。鎢具有極高的密度與熔點,被用於火箭引擎噴嘴與防護罩等極端高溫環境 。

$麥克莫蘭銅金 (FCX.US)$ :全球最大的公開交易銅生產商之一,2025 年的銅礦產量約佔全球總產量的 5%,位居全球前三 。身為全球主要的銅供應商,該公司處於有利位置,能受惠於衛星製造和太空基礎設施推動的銅與金屬需求成長 。

$美國鋁業公司 (AA.US)$ :全球鋁土礦、氧化鋁和鋁產品的領導者 。2025 年 10 月,Alcoa 宣布在澳洲西部成立合資企業,每年生產 100 噸的鎵(約佔全球需求的 10%),以減少對中國(目前佔 99% 鎵產量)的依賴 。鎵對於衛星電源系統和通訊設備中的半導體至關重要 。

$泰克資源有限公司 (TECK.US)$ :主要的銅與鋅生產商,也是北美最大、全球第四大的鍺生產商。

特殊材料與合金:提供能承受深空極端溫度波動和高機械應力的工程超合金與複合材料

$卡朋特科技 (CRS.US)$ :主要為航太與國防市場生產特殊鈦和鎳合金,該領域佔其 2025 財年營收超過 60% 。

$ATI Inc (ATI.US)$ :特殊合金領導品牌,航太與國防佔其 2025 財年銷售額的 68% 。該公司是美國少數生產 C-103(一種專為引擎和推進器高溫應用設計的鈮基合金)的製造商之一 。

$Materion (MTRN.US)$ :美國先進材料與複合材料的主要供應商 。該公司在猶他州擁有全球最大的鈹礦來源(歷史上佔全球供應的 85%) 。鈹具有極高的剛度重量比與熱穩定性,非常適合太空中的精密光學系統 。

$赫氏 (HXL.US)$ :先進複合材料(如碳複合結構、隔熱罩)的領先製造商 。其「國防、太空與其他」部門佔 2025 財年營收的 39%(7.47 億美元),太空領域的銷售(包含發射器、火箭發動機和衛星)持續成長 。

$帕克航空航天 (PKE.US)$ :專注於航太先進複合材料與金屬組件 。軍事市場佔其 2025 財年 6,200 萬美元總銷售額的 42%,其中火箭噴嘴佔軍事銷售的最大宗(44%) 。

推進系統與燃料:單次發射可能需要數百噸的推進劑,推進劑通常佔總發射質量的85-90%以上

$Air Products & Chemicals (APD.US)$ :大型工業氣體供應商,太空推進佔其 F1Q26 總銷售額超過 2% 。該公司自 1960 年代起即為 NASA 供應液態氫,並估計擁有美國太空推進市場約 40-50% 的市佔率 。

$LAIR LIQUIDE DR (AIQUY.US)$ :在美國每個發射台都有提供推進氣體的業務,並與 NASA 建立長期合作關係 。其技術涵蓋氫氣到用於衛星的氪氣與氙氣,在美國太空生態系統中服務超過 180 家客戶 。

電子與半導體:衛星依賴抗輻射晶片與感測器在太空中運作

$亞德諾 (ADI.US)$ :為商業太空營運商提供抗輻射半導體 。其航太與國防業務年營收超過 10 億美元,佔總營收超過 10% 。

$意法半導體 (STM.US)$ :自 2015 年以來已為 LEO 衛星終端提供超過 50 億個射頻天線晶片,其射頻與光學通訊部門在 2025 年第四季年增 23% 。

$英飛凌科技(ADR) (IFNNY.US)$ :為衛星與太空級系統提供耐輻射功率半導體與微電子產品(包含感測器與 MOSFETs) 。

$微芯科技 (MCHP.US)$ :提供用於衛星的抗輻射 FPGA 產品 。產品擁有 60 年的太空飛行經驗,並應用於 90 多項任務中;航太與國防業務在 2025 財年佔總營收的 18% 。

$Qorvo (QRVO.US)$ :正積極擴展太空與衛星通訊市場,開發用於高通量衛星的 Ka 頻段天線與射頻解決方案 。

$Mercury Systems (MRCY.US)$ :提供抗輻射處理子系統。2025 財年太空業務營收為5,600 萬美元,佔總營收的 6.1% 。

$TTM科技 (TTMI.US)$ :提供衛星通訊用的印刷電路板 (PCB) 與射頻元件 。航太與國防佔 2025 年總營收的 44%,其中約 4% 來自太空領域 。

$博通 (AVGO.US)$ :透過射頻元件、光學/雷射元件及客製化晶片切入太空市場,其微光學元件已被用於衛星中 。

$Lumentum (LITE.US)$ :可能透過提供適用於光學通訊架構的雷射、收發器等光子元件來推動太空市場 。

$英偉達 (NVDA.US)$ :在 2026 年 GTC 大會上宣布透過「Space-1 Vera Rubin」模組進軍太空市場,該模組是專為軌道數據中心設計的 AI 運算平台,支援在軌道上即時處理衛星數據甚至運行大型語言模型 。

零組件與子系統:太空系統依賴數以千計的獨立零件,單一零組件的失效可能會危及整個任務

$Teledyne Technologies (TDY.US)$ :提供商業與國防影像技術,於 2026 年 4 月整合旗下太空業務成立「Teledyne Space」 。航太與國防電子部門佔 FY25 總銷售的 17% 。

$RBC軸承 (RBC.US)$ :為火箭與衛星結構提供軸承與工程解決方案 。2025 年收購閥門與子系統供應商 VACCO Industries,進一步擴展太空版圖 。

$派克漢尼汾 (PH.US)$ :設計製造用於太空船的閥門、液壓與熱能解決方案,航太部門佔 2025 財年總營收 31% 。

$阿美特克 (AME.US)$ :提供精密的儀器與特殊合金,應用於 Atlas V 火箭、Artemis 任務等 。

$安費諾 (APH.US)$ :衛星與通訊數據網路接線產品領導者,國防(含太空)市場佔 FY25 銷售的 9% 。

$Aptiv PLC (APTV.US)$ :透過其子公司線束與軟件提供太空級解決方案 。

航天器與發射系統:包含負責設計衛星與火箭,並提供軌道發射服務的企業

$Redwire (RDW.US)$ :提供太陽能陣列、航電設備及在軌製造技術。太空部門佔 2025 年總營收(3.35 億美元)的 62% 。

$Rocket Lab (RKLB.US)$ :提供 Electron 與 Neutron 運載火箭及衛星製造服務。

$波音 (BA.US)$ :其國防、太空與安全 (BDS) 部門負責 X-37B、SLS 火箭與星際客機等任務,2025 年營收達 272 億美元(佔總營收 30%) 。

$諾斯羅普格魯曼 (NOC.US)$ :提供衛星、傳感器與發射載具(如 GEM 63 助推器)。太空系統部門 2025 年銷售額為 107 億美元 。

$MDA Space (MDA.US)$ :提供衛星系統與機器人技術(如 Canadarm3)。2025 財年營收創紀錄達 16 億美元 。

$York Space Systems (YSS.US)$ :提供標準化衛星平台,年產能超過 1,000 顆衛星。FY25 年營收為 3.86 億美元 。

$洛克希德馬丁 (LMT.US)$ :開發衛星與戰略防禦系統(如 Orion 太空船)。太空部門 2025 年銷售額約 130 億美元(佔總營收 17%) 。

$克瑞拓斯安全防衛 (KTOS.US)$ :提供虛擬化衛星地面系統(OpenSpace 平台)與全球太空領域意識感測網 。

$Firefly Aerospace (FLY.US)$ :提供 Alpha 火箭與 Blue Ghost 月球登陸器(唯一成功登月的商業載具)。

$Voyager Technologies (VOYG.US)$ :涉足太空基礎設施與計劃中的 Starlab 商業太空站。2025 年淨銷售額為 1.66 億美元 。

$Intuitive Machines (LUNR.US)$ :提供 Nova-C 和 Nova-D 月球登陸器。2025 年營收為 2.1 億美元,並預計 2026 年營收將成長近 5 倍至近 10 億美元 。

$雷神技術 (RTX.US)$ :旗下的 Raytheon 部門提供包含太空基礎系統在內的整合防禦系統,2025 年銷售額達 280.4 億美元 。

衛星營運與服務:透過提供通訊、地球觀測、導航與數據服務來產生營收,亞馬遜與全球星皆屬於此類板塊

$亞馬遜 (AMZN.US)$ :推動 Amazon Leo (Project Kuiper) 低軌寬頻衛星群,計劃部署超過 3,200 顆衛星,目前已有逾 200 顆在軌道運行 。

$吉來特衛星網絡 (GILT.US)$ :全球地面衛星通訊設備與服務(如 VSATs、天線)的供應商 。

$衛訊公司 (VSAT.US)$ :營運 23 顆衛星艦隊,提供衛星網路、機上連線與國防通訊,並擁有龐大的地面基礎設施業務 。

$AST SpaceMobile (ASTS.US)$ :建立可直接由標準智能手機存取的天基行動寬頻網路。2025 年全年營收為 7,090 萬美元 。

$銥星通訊 (IRDM.US)$ :唯一透過 66 顆低軌 L 頻段衛星群提供真正全球覆蓋通訊服務的商業供應商。2025 年總營收為 8.71 億美元 。

$全球星 (GSAT.US)$ :透過 LEO 衛星群提供行動衛星服務,其 85% 的網路容量專供蘋果的 SOS 緊急服務使用。2025 年營收為 2.73 億美元 。

$Planet Labs PBC (PL.US)$ :營運全球最大的地球觀測衛星群之一(如 Doves 與 SkySat)。2026 財年營收為 3.07 億美元;該公司也與 Google 合作 Project Suncatcher 計劃,預計在 2027 年初部署搭載 Google TPU 的軌道資料中心 。

$BlackSky Technology (BKSY.US)$ :透過高解析度 LEO 衛星提供即時影像與 AI 分析。2025 年營收為 1.06 億美元 。

$Spire Global (SPIR.US)$ :營運約 100 顆奈米衛星,收集射頻數據並提供太空情報與天氣預測服務 。

$Telesat (TSAT.US)$ :提供 GEO 任務關鍵型衛星通訊服務,並正在開發擁有 198 顆衛星的 Telesat Lightspeed LEO 衛星群 。

Eutelsat :結合了 OneWeb 資源,成為首家全面整合GEO(34 顆)與 LEO(超過 600 顆)衛星的營運商。2024-25 財年總營收達 12.4 億歐元 。

SES:於2025年7月收購 Intelsat,擁有約 120 顆GEO與MEO衛星艦隊。2025 年營收為 26.27 億歐元 。

總結

SpaceX 的潛在上市以及亞馬遜的併購佈局,無疑是點燃太空經濟爆發的催化劑。然而,從資本市場的角度來看,除了直接參與發射與衛星營運的明星企業外,隱藏在供應鏈深處的「鎬與鍬」——那些提供關鍵金屬、抗輻射半導體以及精密零組件的推手,或許更是支撐這場星際拓荒不可或缺的基石。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(11)

發表評論

315

1037