對賭壓頂!參半母公司衝刺港股:高營銷吞噬利潤,薇美姿殷鑑不遠

《星島》記者 鍾凱 廣州報道

由歌手華晨宇代言的網紅口腔護理品牌「參半」,其母公司深圳小闊科技股份有限公司(下稱「小闊科技」)於近期正式遞交港交所上市申請,衝刺港股「口腔護理第一股」。本次上市由招銀國際擔任獨家保薦人,中金公司擔任獨家財務顧問。

根據弗若斯特沙利文的資料,以2025年零售額計,小闊科技是中國口腔護理產品市場的第三大集團,並實現了中國口腔護理產品集團線上渠道最高銷售額。此外,該公司還在品質牙膏市場排名第一,市場份額達到19.2%。

但高增長的光環之下,小闊科技的IPO之路並非坦途。營收高速增長的背後,小闊科技三年累計營銷投入超30億元,而研發投入佔比卻不足1%,2025年更是出現由盈轉虧的局面,疊加5.8億元對賭協議的到期壓力,新消費「流量換增長」的傳統模式也將迎來考驗。

《星島》也向小闊科技方面致函了解上市相關事宜,但截至發稿尚未獲得回應。

業績由盈轉虧,離職董事薪資過千萬

小闊科技於2015年由尹闊創立。據招股書披露的發展里程碑,公司直至2018年才推出口腔護理產品品牌「參半」。據《星島》了解,尹闊在創業初期曾以電動牙刷爲核心切入市場,但彼時難以突破電動牙刷技術與渠道等壁壘,此後公司才轉向以「參半」爲核心的牙膏、漱口水、口腔噴霧等快消品。

▲小闊科技產品分佈

數據顯示,此後小闊科技逐漸打開增長空間,2023—2025年公司收入從10.96億元增至24.99億元,年複合增長率51%,其中2025年營收增速達到82.5%。

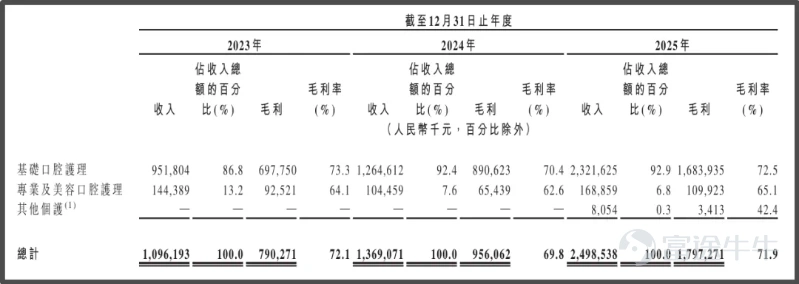

按產品組合分,「參半」品牌旗下的基礎口腔護理產品貢獻收入佔比逐步提高,2025年達到92.9%;其次是「參半」品牌旗下專業及美容口腔護理,佔比6.8%;新推出的其他個護品牌「小箭頭」仍在培育期,收入佔比僅有0.3%。得益於「參半」兩大類產品較高的毛利率,小闊科技的毛利率總體穩定在70%左右,2025年約達71.9%,同比上升2.1個百分點。

▲小闊科技分產品組合收入情況

但與高營收、高毛利率形成鮮明反差的是,2023—2025年,小闊科技溢利分別爲0.41億元、0.34億元及-0.18億元,出現由盈轉虧的趨勢。這主要是由於2025年公司出現大額的以權益結算股份支付開支,約爲1.15億元,經調整後年度溢利約爲1.55億元,同比增長133.55%。

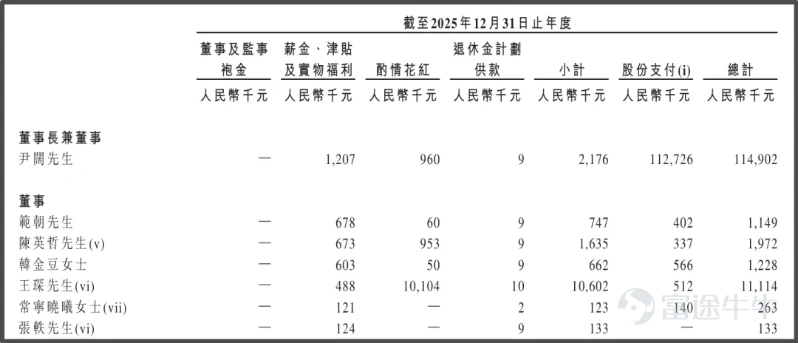

《星島》梳理發現,2025年小闊科技派發的股份支付中,董事長兼董事尹闊獲得股份支付約1.13億元,佔比超過98%;其他高管中,執行董事韓金豆獲得股份支付56.6萬元,董事王琛獲支付51.2萬元,執行董事兼首席財務官範潮獲40.2萬元。

▲小闊科技上市前實行股權激勵

值得一提的是,公司董事王琛在2025年的酌情花紅達到1010.4萬元,若不計入股份支付部分,其薪酬約達1060.2萬元,是小闊科技唯一一位年薪過千萬的高管,薪酬水平約爲尹闊的4.87倍;若計入股份支付部分,王琛的總薪酬爲1111.4萬元,仍僅次於尹闊(1.15億元)。

不過,就在小闊科技正式遞交上市申請前夕,王琛已於2026年3月連同吳世春、李飛、張鷹、方登棟一起辭任公司董事。資料顯示,王琛目前在小闊科技的員工激勵平台廈門小闊企業管理諮詢合夥企業(有限合夥),擔任商務發展中心負責人,並持有該平台17.53%權益。

高營銷低研發困局

儘管毛利率高居70%以上,但小闊科技的盈利空間卻被高額銷售費用大幅侵蝕。從費用結構看,2023—2025年,公司的銷售費用分別爲6.85億元、8.35億元及15.34億元,三年間累計達到30.55億元,對應銷售費用率分別爲62.5%、60.99%及61.41%。這也意味着,公司每賣出一支10元的牙膏,就有超過6元用於營銷相關支出。

而小闊科技在過去三年的研發費用佔比還不足1%,其中2025年爲0.19億元,研發費用率約0.78%,呈現出明顯的「高營銷、低研發」特徵。

實際上,過去幾年小闊科技高增長的核心引擎在於線上流量驅動、爆款拉動銷售,同時依託輕資產代工模式壓降成本。

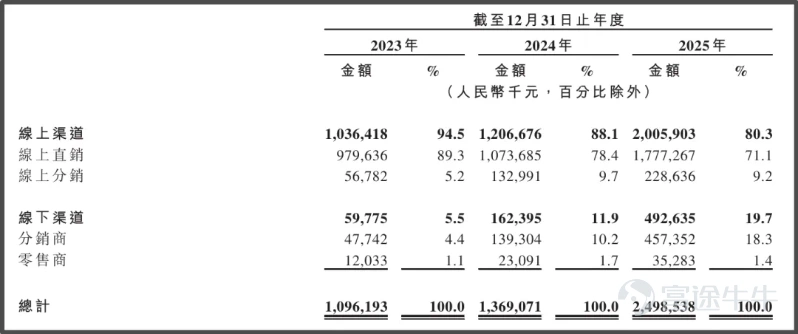

數據顯示,2025年小闊科技線上渠道收入約20.06億元,佔比高達80.3%,其中在電商平台上的直營店渠道佔71.1%。該公司也警示風險稱,倘若第三方電商平台的服務或運營中斷,或公司與該等平台的合作終止、惡化或成本變高,則公司的業務、財務狀況及經營業績可能受到重大不利影響。

▲小闊科技按銷售渠道收入情況

弗若斯特沙利文報告指出,儘管網上銷售快速增長,但在消費者對店內購買及產品體驗的持續偏好支持下,預計線下渠道仍將是口腔護理產品的主要分銷渠道,2030年線下渠道佔市場零售規模的比重將達到51.0%。反觀小闊科技,其近年來對線下渠道投入有所提高,但2025年線下收入佔比不足二成,銷售渠道風險依舊不容小覷。

在產品端,小闊科技的產品高度依賴「參半」品牌,尤其是以益生菌漱口水、牙膏爲核心的產品,市場定價集中在9.9-39元。以京東購物平台爲例,其一款牙膏登上榜單頭名,折後價約11.1元。市場分析指出,平價賽道競爭激烈,小闊科技不僅面臨單品依賴的風險,還需應對同類產品同質化競爭的挑戰,產品差異化優勢仍有待構建。

▲參半品牌牙膏、牙刷排名情況,資料來源:京東

在生產端,小闊科技採用OEM(外部廠商代工生產)模式,自有產能較爲缺乏。2023—2025年,其分別聘用15、14及10家OEM供應商生產主要產品。小闊科技坦言,公司依賴若干OEM供應商生產產品,對該等外部各方的依賴可能使公司面臨額外風險。

對賭壓頂,上市前分紅1.3億

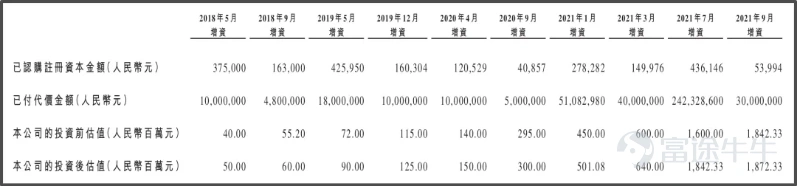

在高速增長的路上,小闊科技於2018—2021年先後進行10輪增資,投後估值從0.5億元暴漲至18.72億元,三年間增長接近47倍。包括字節跳動、華興新經濟基金、創新工場、清流資本等機構均參與了投資。

▲小闊科技增資情況

2026年1月,小闊科技進行股權轉讓,其估值已提升至25.26億元;以2025年經調整溢利1.55億元計算,公司靜態市盈率約16.3倍。相比之下,目前已上市的同類企業中,「冷酸靈」母公司登康口腔(001328.SZ)靜態市盈率約34.7倍,雲南白藥(000538.SZ)也有19.02倍,資本市場對小闊科技的估值仍較爲保守。

如今小闊科技選擇衝刺港股上市,市場普遍認爲與對賭協議到期壓力密切相關。即便以2021年增資入股爲節點,投資者在60個月內有權行使贖回權,意味着2026年該公司面臨着較大的贖回壓力。2023—2025年,小闊科技的贖回負債約5.82億元,佔流動負債比例61%。

在此背景下,小闊科技於2023年及2024年均未派發任何股息,至2025年卻選擇宣派並支付股息1.3億元,其中通過股息結算贖回負債約0.54億元。這也被外界解讀爲安撫投資人之舉。對應地,在2026年3月19日,相關的贖回權等條款已終止,爲其IPO掃清障礙。

如今,小闊科技已開始衝刺港股「口腔護理第一股」,能否如願仍有待觀察。參考以往案例,「舒克」品牌母公司薇美姿曾於2022年2月向港交所遞交上市申請,但並未如願,此後公司遭遇6.3億元贖回、股權被凍結拍賣等挑戰,並最終被倍加潔(603059.SH)收購。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論