廣發證券:看好港股二季度尤其是4月、5月的反彈機會

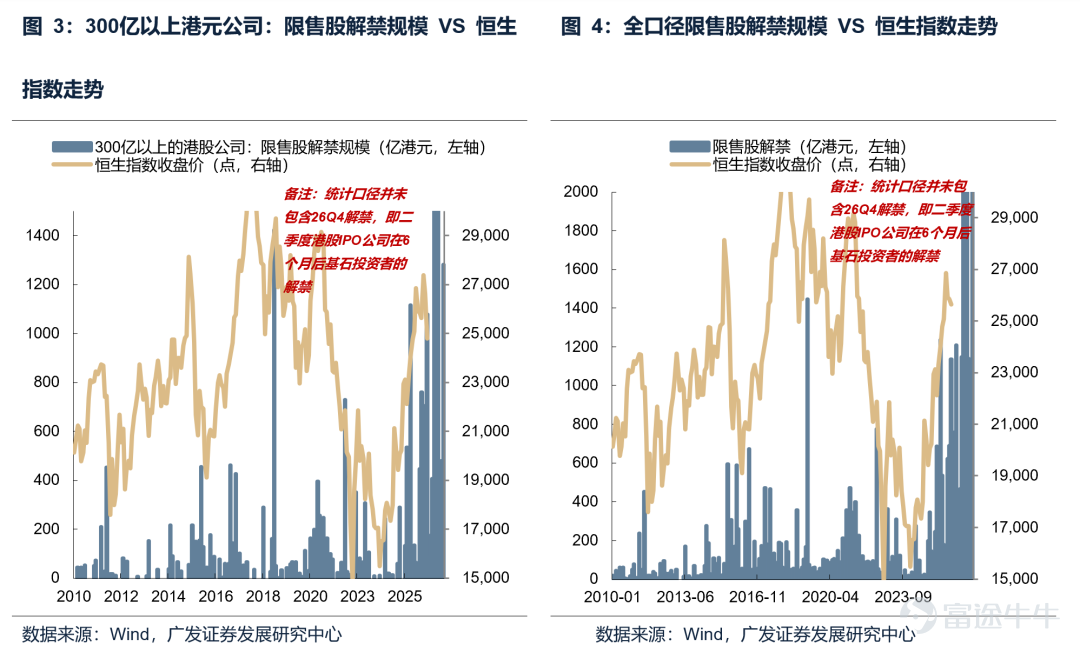

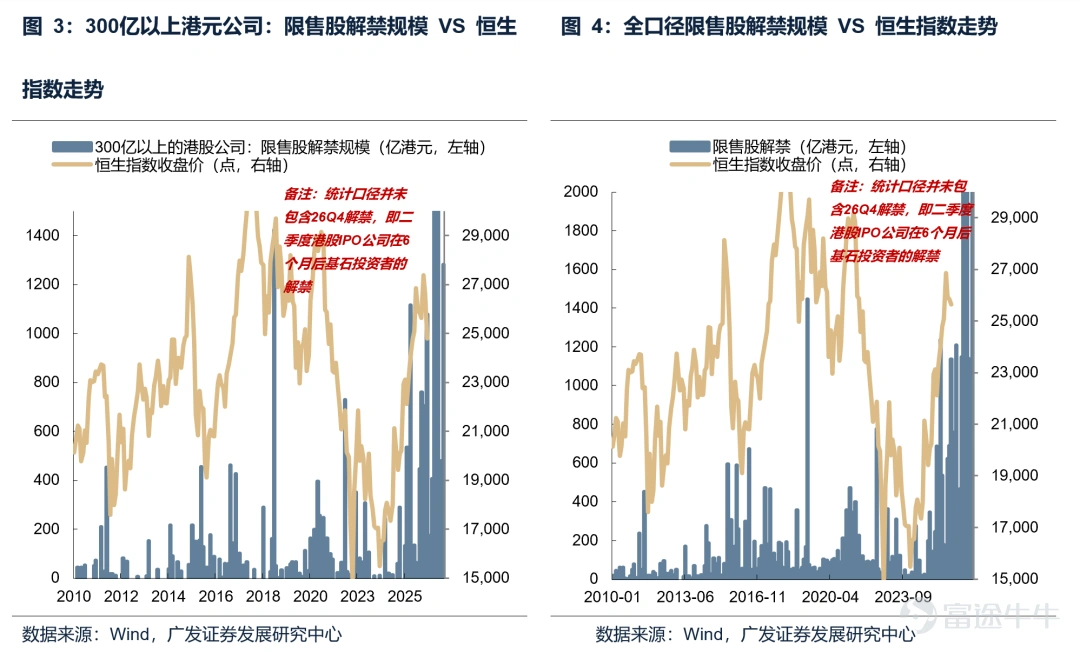

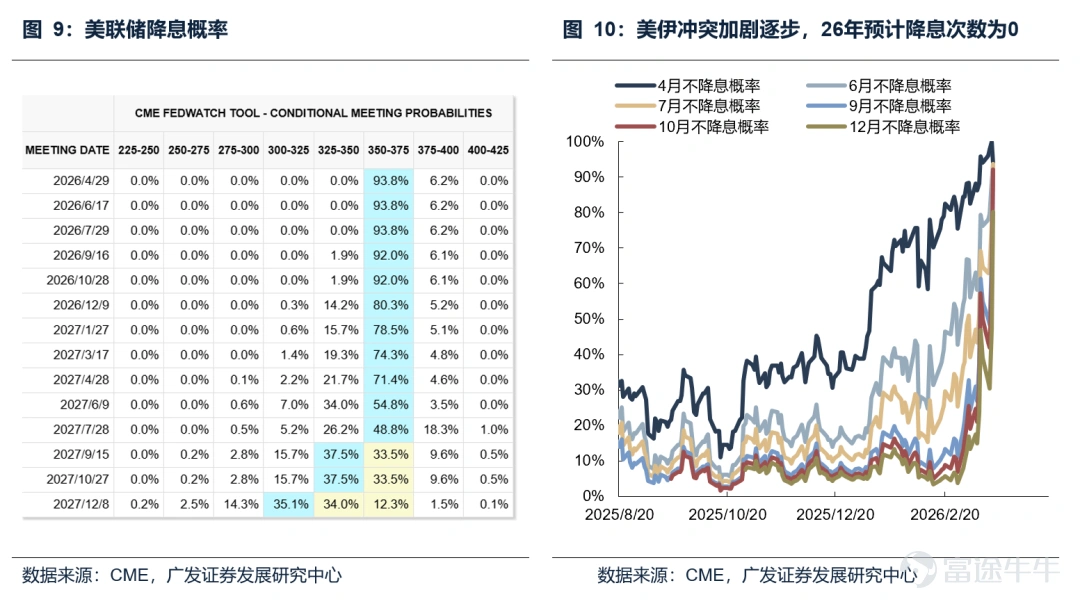

智通財經APP獲悉,廣發證券發佈研報稱,看好港股二季度尤其是4-5月的反彈機會(非反轉行情),源於三類利空出盡:一是年報披露完畢,業績、回購、資本開支等不確定性已消化;二是3月解禁高峰結束,二季度解禁規模回落,情緒衝擊或帶來利空出清契機;三是海外流動性壓力緩解,特朗普訪華預期有望提振偏好,而減息預期已降至零次,待地緣與通脹擾動消化後,估值存在修復空間。

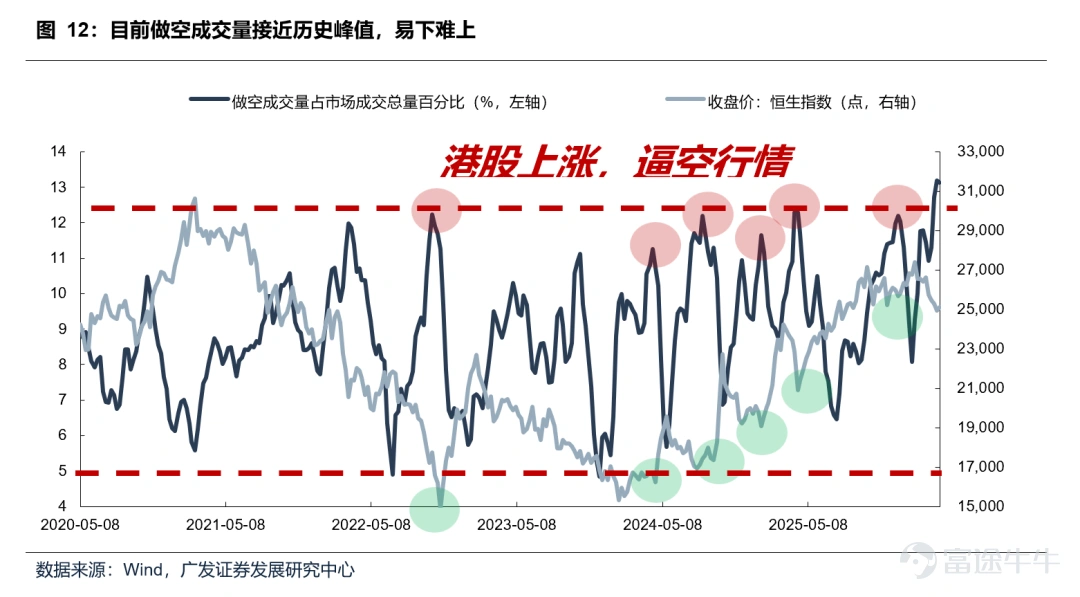

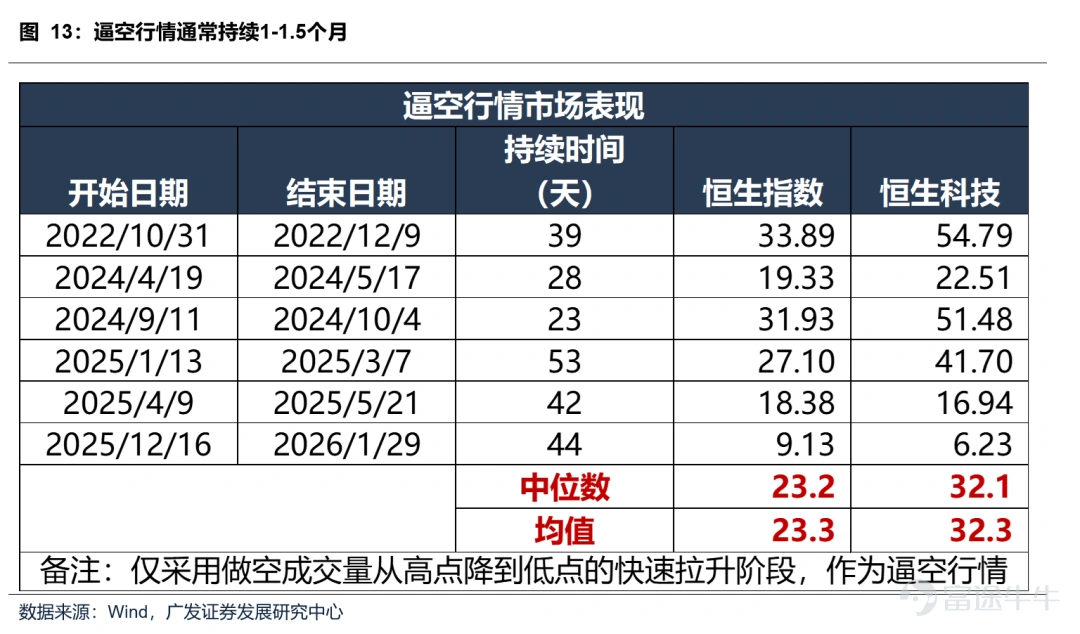

當前做空成交量佔比約12%,已與21-22年港股熊市類似,觸及歷史高位。做空高企不預示市場下跌或者反彈,港股的核心驅動因素仍在於基本面變化,但如果行情回暖,可能觸發逼空行情放大反彈力度。如果沒有額外的基本面/政策面等因素驅動,二季度主要是利空出盡,流動性邊際改善,導致的逼空行情發生,預計逼空反彈持續時間在1~1.5個月左右,恒指、恒科的漲幅分別在20%和30%左右,反彈可能會修復今年一季度以來的下跌,但仍然是以補缺口爲主,難以破前高。

廣發證券主要觀點如下:

看好二季度尤其是4-5月的反彈機會(非反轉行情),源於三類利空出盡:一是年報披露完畢,業績、回購、資本開支等不確定性已消化;二是3月解禁高峰結束,二季度解禁規模回落,情緒衝擊或帶來利空出清契機;三是海外流動性壓力緩解,特朗普訪華預期有望提振偏好,而減息預期已降至零次,待地緣與通脹擾動消化後,估值存在修復空間。

本輪港股反彈的彈性會有多大?

(1)當前做空成交量佔比約12%,已與21-22年港股熊市類似,觸及歷史高位。做空高企不預示市場下跌或者反彈,港股的核心驅動因素仍在於基本面變化,但如果行情回暖,可能觸發逼空行情放大反彈力度。(2)如果沒有額外的基本面/政策面等因素驅動,二季度主要是利空出盡,流動性邊際改善,導致的逼空行情發生,預計逼空反彈持續時間在1~1.5個月左右,恒指、恒科的漲幅分別在20%和30%左右,反彈可能會修復今年一季度以來的下跌,但仍然是以補缺口爲主,難以破前高。

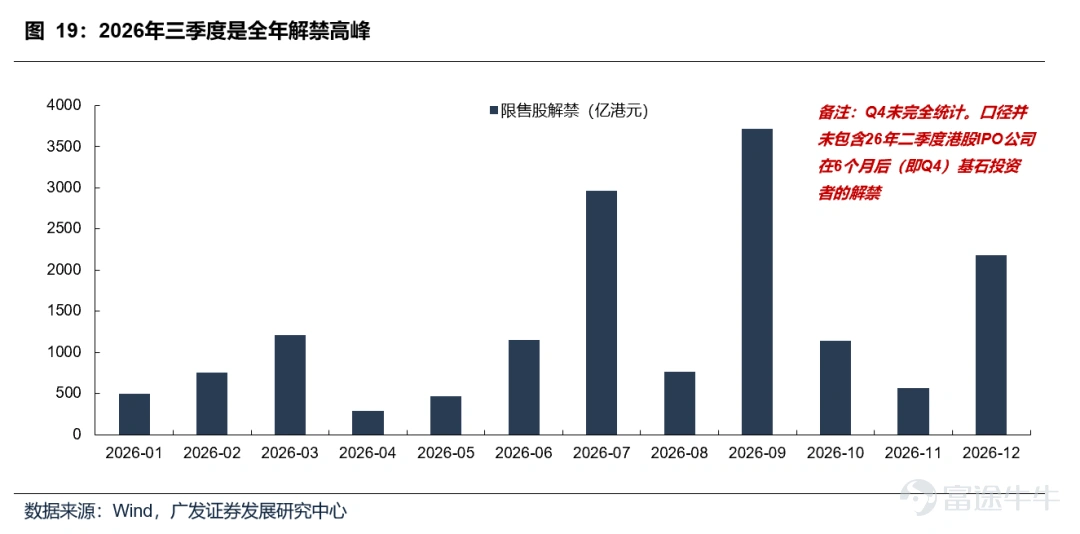

三季度的機會不如二季度:

(1)6月FOMC會議沃什可能詳細闡述其「縮表+減息」的政策框架,若縮表激進,可能會導致全球熱錢回流或減少對高風險新興市場的配置。(2)三季度爲全年解禁最高峰,7月解禁壓力最大,集中在AI、科技板塊,即便剔除紫金的控股股東解禁,單季解禁規模也達到4679億港元。(3)解禁高峰前,需注意迴避市值規模較大、但當前流通盤較小的個股

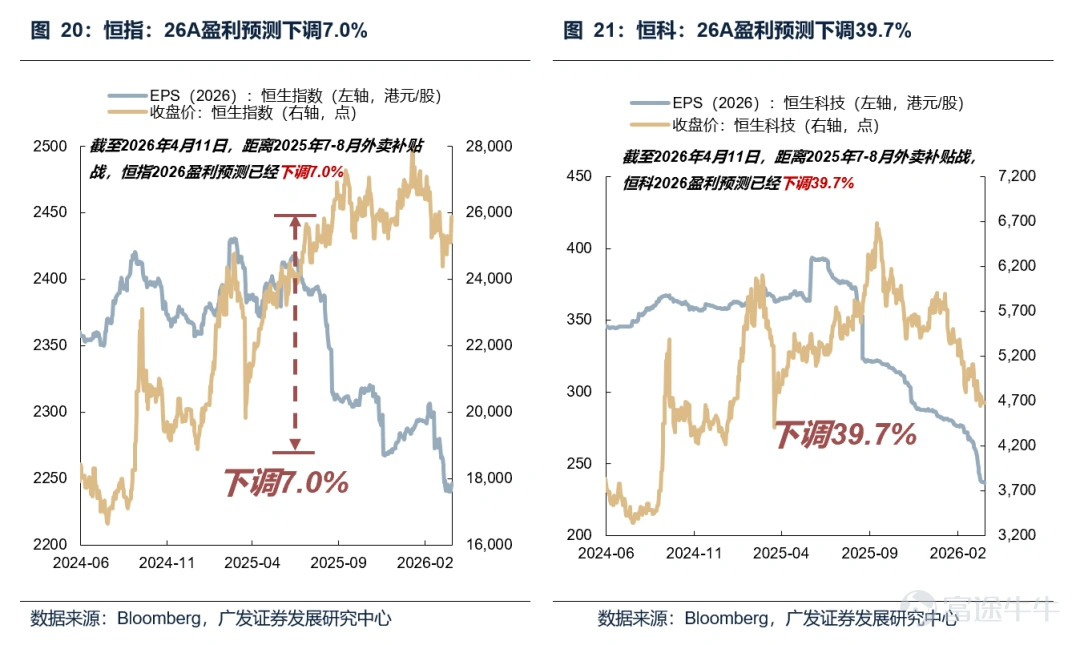

恒科如何才能持續性反彈?

(1)港股企業盈利端需要內生動能的持續性修復,而非依賴於前期低基數或者人民幣匯率的走強,才能走出反轉行情。

(2)基本面能否修復的觀察窗口期:4月政治局會議,若會議對"反內卷"的定調進一步升級,出臺更爲有力的行業自律措施,有望緩解部分行業的價格戰壓力,逐步扭轉互聯網企業的盈利預期。

相對/收益資金如何選擇行業?

(1)相對收益資金:二季度可以關注外資具備定價權、前期淨流出較多、後續有望回補的行業,例如港股通互聯網、恒生科技及港股創新藥等。

(2)絕對收益資金:考慮到後續風險因素以及暫未看到港股趨勢性反轉行情,如果資金需要嚴控回撤,當前非最佳時機。可關注港股高股息板塊(中資定價權、防禦性強,受海外流動性衝擊較小)或利用離岸資金參與IPO基石認購,鎖定份額降低波動,獲取相對確定的中長期收益。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1