【曬單】你嘅期權賺咗幾多?

期權sir拆熱點丨PLTR再陷多空拉鋸:估值回調,還是被市場錯判?

$Palantir (PLTR.US)$ 股價週四下跌7.3%,爲連續第二個交易日大幅下跌。這輪迴落的直接催化,與Michael Burry的最新負面表態有關。Burry近日在社交平台上表示,Anthropic正在「吃掉Palantir的午餐」,相關言論隨後迅速發酵(隨後刪除),PLTR在4月9日一度下跌約8%,並創下一個多月來最低收盤位。

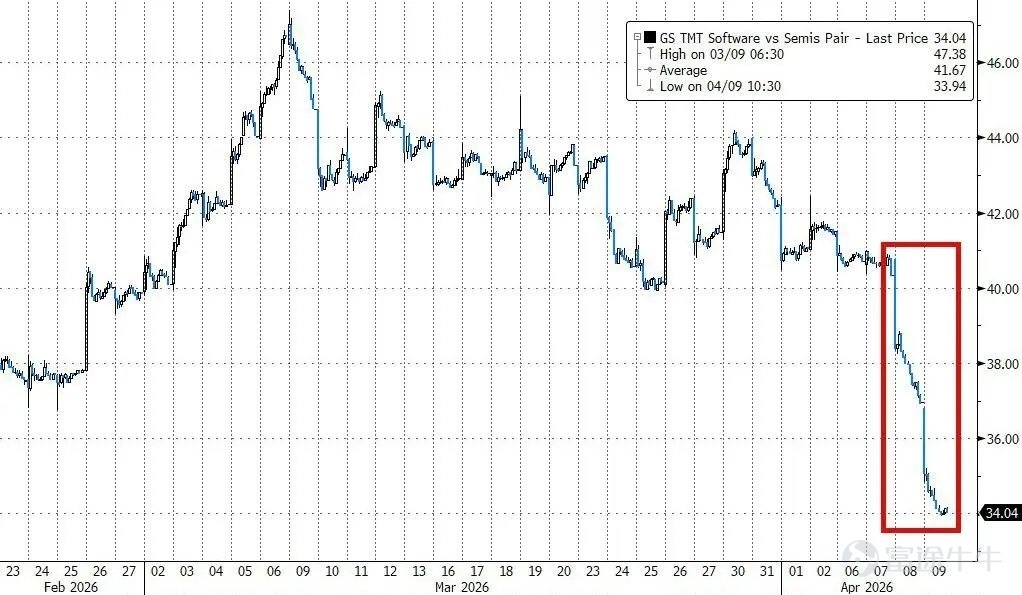

但如果只把這次下跌歸因於一句唱淡,其實並不完整。更大的背景是,市場正在重新審視整個軟件板塊在AI快速迭代下的定價邏輯。受Anthropic最新模型更新帶來的衝擊擔憂影響,標普500軟件與服務指數年內已下跌25.5%。從盤面來看,高盛的軟件/芯片一籃子股票的比值在過去兩天暴跌15%。美伊「停戰」後,市場迅速回到了戰前的邏輯:芯片股報復性反彈,而軟件股連續重挫。

爲什麼Palantir總會被空頭盯上?把歷史拉長看,會更清楚

回頭看,Palantir並不是最近才開始被空頭盯上。它幾乎從上市初期開始,就處在「基本面有故事、估值也有爭議」的兩難位置上。

第一次很典型的衝擊發生在2020年底。公司直接上市後股價快速飆升,Citron Research公開做空,稱PLTR「已經不是一隻股票,而是一個賭場」。隨後,Palantir盤中一度大跌17.6%,淡仓佔流通股比例升至8.2%,Morgan Stanley也同步把評級下調至「減持」,理由正是估值偏離軟件同行過多。那一輪的邏輯很直接:股價短期漲得太快,空頭開始圍繞估值和交易情緒發難。

幾年之後,類似的劇情並沒有消失,只是換了新的背景。到了2024年,市場對Palantir的分歧進一步升級。1月,Jefferies把Palantir從「持有」下調至「跑輸大市」,直言其「被AI過度炒作」;3月,Monness又將其下調至「賣出」,批評其估值「高得離譜」。緊接着在5月,Palantir雖然上調了全年收入指引,但仍未滿足市場過高預期,股價單日下跌15.1%,創下自2022年以來最大單日跌幅。公司數據本身並不差,問題在於市場此前已經把預期拉得太高。

進入2025年後,這種爭論並沒有消失,只是被更高的股價放大了。11月,Burry通過監管文件披露對Palantir的看空押注後,PLTR又回落約6%,而彼時的市場估值水平,已經來到接近250倍前瞻市盈率。

圖1:PLTR歷史主要利空節點與股價反應

空頭真正抓住的,不是Palantir的業務問題,而是它的估值問題

從這個角度看,空頭對PLTR的批評並不複雜,甚至可以說多年沒有本質變化:

第一,估值過高;

第二,市場給它留的容錯率太低;只要增速略低於最樂觀預期,股價就容易先跌再說。

從2024年到2026年,Palantir多次處在遠高於同行的估值區間。對這類資產來說,市場最敏感的往往不是「業績差」,而是「業績不夠驚豔」。

2025年5月那次業績後的回調,其實最能說明問題。公司當季收入同比增長39%至8.839億美元,美國政府業務收入同比增長45%,全年收入指引也被上調到38.9億至39億美元。按常規成長股標準看,這並不是一份差業績。可市場依然給出了超過13%的下跌,原因正是「不錯」已經不夠,必須「非常強」才行。

對Palantir來說,這個環境尤其敏感。因爲它最容易被放大的,從來都不是「公司不行」,而是「股價太貴」。一旦外部出現新的競爭敘事,或者行業出現新的估值壓力,PLTR往往會率先成爲拋售對象。這也是它過去幾年反覆上演的老劇情。

Anthropic現在切入的,正是企業最願意買單的那一層:通用AI能力 + 開發效率提升。Anthropic近幾個月在企業端推進得非常快。如果AI模型本身越來越強,Palantir過去賴以收費的一部分「智能層」會被壓縮。這輪軟件股下跌,本質上就是市場開始擔心:隨着Anthropic發佈更強的新模型,很多傳統軟件公司原本靠工作流、規則引擎、知識檢索、輔助決策包裝出來的價值,會被更強的基礎模型直接吞掉一部分。

Anthropic正在從「模型公司」往「企業產品公司」走,這會直接碰到Palantir的邊界。因爲Palantir過去最有說服力的一點,就是它不只是賣模型,而是賣「把AI接進真實業務流程」的整套能力。如果Anthropic自己也開始補這一層,它和Palantir的邊界就會更模糊。

圖2:PLTR估值快照(媒體報道中的關鍵時點)

多頭爲什麼又始終不願輕易認輸,因爲Palantir並不只是故事

如果只看估值,PLTR當然容易顯得危險;但如果只考慮估值,也容易把這家公司寫輕了。它之所以反覆成爲多空焦點,不是因爲它空有想象力,而是因爲它確實在過去兩年交出了一份非常強的增長答卷。Anthropic確實在侵蝕Palantir的一部分價值層,但現在說它已經「吃掉Palantir的午餐」,還明顯過早。

公司在2026年2月披露的Q4 2025業績顯示,季度收入同比增長70%,達到14.1億美元;其中美國政府收入同比增長66%至5.70億美元;公司給出的2026年營收指引同比增長約61%。官方材料還顯示,2025年全年收入達到44.75億美元,同比增長56%;美國收入同比增長75%至33.2億美元;美國商業收入全年同比增長109%至14.7億美元。無論從增速還是規模看,這都不是「靠情緒撐起來」的公司。

圖3:支撐多頭邏輯的核心增長指標

在政府、國防和高合規場景裏,Palantir的護城河並不主要來自模型,而來自部署、權限、審計和認證。Palantir今年2月獲得的DISA授權以及PFCS Forward的官方介紹都強調,它的完整軟件棧可以在IL5/IL6環境下實現「authorize once, deploy everywhere」。這類能力跟前沿模型強不強當然有關,但並不會因爲Anthropic模型更強就自動消失。對很多政府客戶來說,真正難買到的不是Claude本身,而是能讓Claude在敏感環境中安全、合規、持續運行的系統工程能力。

Palantir官方文檔顯示,AIP支持來自 xAI、OpenAI、Anthropic、Meta、Google 等多家提供商的模型。也就是說,Palantir理論上不是跟Anthropic「二選一」的關係,而是把Anthropic當成自己平台上的一個模型供應商。這個邏輯下,Anthropic越強,未必越傷害Palantir,反而可能提升Palantir平台的整體吸引力,因爲客戶可以在Palantir框架裏調用更強模型。

這也是爲什麼Palantir的空頭邏輯但並沒有一錘定音。因爲它不是那種一戳就破的題材股。政府客戶壁壘、美國本土業務擴張、企業端AI平台落地,這些都是真實存在的。即便在估值爭議最大的階段,Palantir也並未出現那種典型「高估值成長股」常見的基本面塌陷。相反,它經常是在業績繼續超預期的情況下,依然被市場拿估值說事。

還有一個細節很重要。截至2026年3月13日,PLTR短倉規模約5261萬股,佔自由流通股的2.41%。這說明Palantir如今並不是那種被大量空頭長期圍獵的「高淡仓股票」。它更像是一隻因爲估值太貴,而在任何風吹草動下都容易遭遇快速去槓桿的熱門成長股。

這一次到底是錯殺,還是高估值回歸?

短期看是負面催化下的估值重壓,中期則仍要回到最核心的問題:它能不能繼續用高增長,去消化高估值。還沒有到可以被簡單定義爲「泡沫破裂」的地步。

Palantir確實貴,而且貴得很明顯;但同時,Palantir也確實不是一隻只有情緒、沒有兌現的股票。它的問題不在於沒有成長,而在於市場給它的定價,要求它必須持續超預期成長。只要它未來幾個季度還能繼續證明,那麼這次下跌更像是高估值波動,而不是長期邏輯被證僞。

技術面,從移動平均線系統看,當前股價(130.6美元)已全面跌破所有常用均線,呈現空頭排列格局。4月9日的成交量激增至9236.14萬股,爲近一個月最高水平,表明下跌過程中拋壓沉重,市場分歧巨大。多箇中短期動量與擺動指標發出強烈的超賣信號,4月9日最低價128.47美元已大幅擊穿布林下軌,顯示價格處於極端波動區間。

期權市場,PLTR的引伸波幅在股價下跌過程中快速攀升,4月9日達到70.25%,遠高於歷史波動率(HV)。其IV Rank百分位爲79%,意味着當前引伸波幅高於過去一段時間內79%的水平,期權價格相對「昂貴」。看跌期權交易活躍,但未失衡,看跌看漲比率(Put/Call Ratio)爲0.84,整體市場並未形成極端一致的看空預期。

整體而言,技術性反彈的窗口存在,但趨勢性反轉的信號尚未出現。激進的交易者或可關注超賣反彈的機會,但需嚴格設置止損。穩健的投資者應等待更明確的上攻信號(如放量站上關鍵均線、資金持續回流)或估值進一步消化後再做決策。

(1)如果你仍然看好,打算在回調後以更低價格買入

這種情況下,假如你繼續看好PLTR的表現,選擇Cash-secured Put現金備兌認沽期權來擇機撈底可能更爲合適。

這一策略的本質是一個「有現金擔保的Short Put」策略。如果在到期日,股價大於行權價,認沽期權不會被行權,你可以將全部期權金落袋。而如果股價下跌小於行權價時,你也可以按照事先設定的價位買入對應數量的股票。

不過要特別提醒一下,賣Put的策略需要繳納足夠的按金。一定要控制好倉位,你能賣多少張Put,不一定就能接貨多少張,所以要按照能接貨多少的情況去設定賣Put的數量,要留足保護空間,否則有可能因爲觸發帳戶風控而在未到期時被強制平倉,那樣就得不償失了。

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

(2)如果你已經有持倉長期看好,但預計短期會回調

買入Put期權是一個較好的辦法,然而此時因爲波動率較高,買Put成本也較高。你對其長期看好,想在PLTR股價上漲和橫盤時獲利,又想對可能發生的股價大跌做對沖保護。這時候,可以使用多頭領式策略(Long Collar),持有正股的同時,用「買入Put」對沖正股下跌的影響。用「賣出Call」收入來抵消部分買Put的花費,從而實現用較低成本來對沖風險的目的。

代價是把上方一部分空間讓出去了,適合於重倉持股、已經有盈利或深套但擔心業績風險的投資者;Put的行權價選擇需要參考你想把底線保在哪裏,Call的行權價選擇在於你願意把上方收益封頂在哪。

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

(3)如果你最終落點更偏空,認爲 PLTR 還要繼續消化高估值

可以考慮看跌價差(Bear Put Spread)策略。原因是現在 IV 不低,直接買裸 Put 會面臨兩個風險,一是股價沒按你想的那麼快跌,二是即便下跌,波動率未必還能繼續大幅抬升。用價差去做,本質上是承認「PLTR 可能不是單邊崩,而是震盪下臺階」,這樣盈虧比更適合當前環境。

(下圖展示了該策略在到期日時的模擬盈虧情況,屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示價格不代表真實情況)

最後,期權sir帶來一個小福利給牛友們,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

期權風險提示:期權是一種合約,賦予持有人在某一特定日期或該日之前的任何時間以固定價格購進或售出一種資產的權利,但不承擔義務。期權的價格受多種因素影響,包括標的資產的當前價格、行使價、到期時間和引伸波幅。引伸波幅反映了市場對期權未來一段時間內的波動預期,它是由期權BS定價模型反推出來的數據,一般將它視爲市場情緒的指標。當投資者預期更大的波動性時,他們可能更願意爲期權支付更高的價格以幫助對沖風險,從而導致更高的引伸波幅。交易員和投資者使用引伸波幅來評估期權價格的吸引力,識別潛在的錯誤定價,並管理風險敞口。

免責聲明:本內容不構成任何證券、金融產品或工具要約、招攬、建議、意見或任何保證。買賣期權的虧蝕風險可以極大。在若干情況下,你所蒙受的虧蝕可能會超過最初存入的按金數額。即使你設定了備用指示,例如「止蝕」或「限價」等指示,亦未必能夠避免損失。市場情況可能使該等指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對你的帳戶內任何因此而出現的短欠數額負責。因此,你在買賣前應研究及理解期權,以及根據本身的財政狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程式,以及你在行使期權及期權到期時的權利與責任。期權交易風險極高,並不適合所有投資者。投資者在參與任何期權交易策略前,應仔細閱讀《標準化期權的特徵與風險》。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

39

58