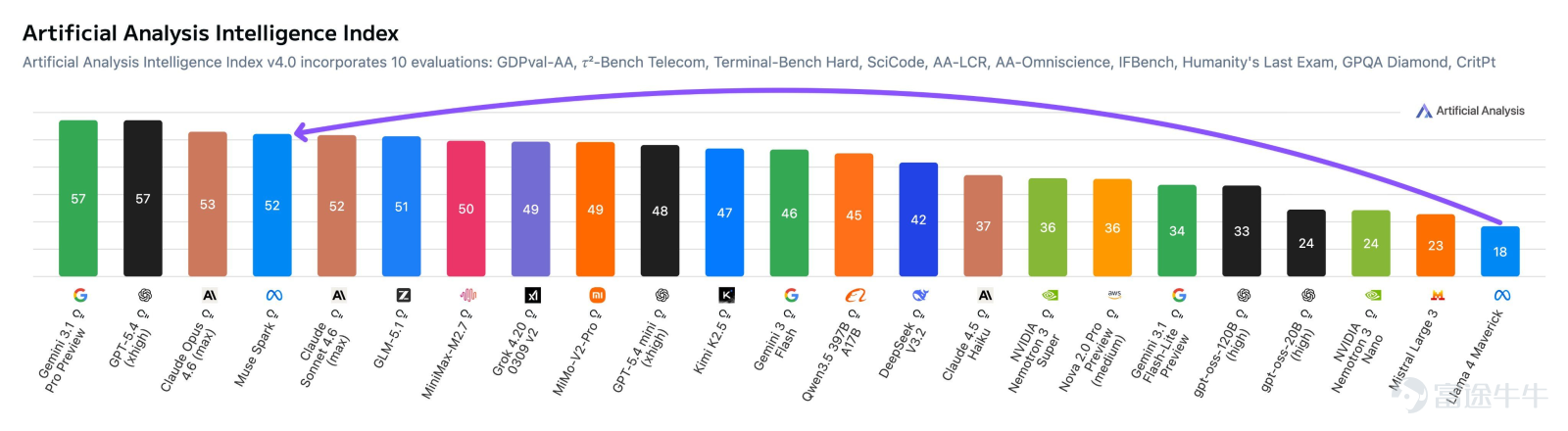

Muse Spark登場!Meta正式加入頂級AI競賽

期權sir拆熱點丨重回AI大模型牌桌!Meta強勢大漲,新模型爆火之後,可以怎麼投?

Meta又刷了一回兒AI的存在感。Meta單日上漲 6.52%,直接催化劑是Meta推出新一代模型 Muse Spark,這是其新組建的超級智能團隊一年多來首個重要模型發佈;但需要看到,這一輪上漲並不意味着Meta已經徹底擺脫爭議,此前市場對其AI投入回報仍有明顯擔憂。

Meta這次到底發佈了什麼,爲什麼市場反應這麼大

這次真正被市場重新定價的,是 Meta Superintelligence Labs 推出的 Muse Spark。Meta官方稱,Muse Spark是公司「目前最強模型」,已經用於 Meta AI app 和 meta.ai,並將在未來幾周擴展到 WhatsApp、Instagram、Facebook、Messenger 以及AI眼鏡。這是Meta約一年以來首次推出的重要AI模型,也是公司在Llama 4表現未能讓市場滿意後,試圖重新回到前沿模型競爭的一次關鍵出牌。

市場之所以給出大漲反饋,核心不只是「發了一個新模型」,而是 Meta終於把「AI投入很大」推進到了「AI產品落地、生態分發、未來商業化路徑更清楚」 的階段。

官方材料顯示,Muse Spark並非單點實驗室產品,而是圍繞Meta既有超級流量入口來設計:一方面支持複雜推理與多模態任務,另一方面能直接接入社交內容、推薦、搜索、購物和設備場景,這讓投資者更容易把它和後續的用戶時長、廣告轉化、商業工具和API收入聯繫起來。

不過,也需要注意到Meta週三的大漲,除了新模型本身,也疊加了當日美股科技板塊整體修復。Meta當天是Mag7中表現最強的一隻,既受益於Muse Spark發佈,也受益於市場風險偏好回升。

Meta高點回撤超25%,這次反彈能持續多久?

Meta並不是從強勢高位繼續拔估值,而是從一輪不小的回撤中反彈。截止本次這次大漲後,Meta年初以來跌幅大約還有7%。同時,Meta今年一季度跌幅約 13%,是2022年以來最差季度表現之一,最低點距離去年股價高點回撤約 25%。

這背後主要有三層因素壓制。第一層是 AI資本開支過大。Meta在2026年的資本開支指引高達1350億美元,市場擔心這會讓它重演此前「元宇宙投入巨大、回報週期過長」的估值折價。第二層是法律與監管擾動,3月下旬有關青少年平台安全的判決,令投資者重新評估其算法和廣告業務的潛在約束。第三層則是宏觀廣告環境,包括地緣與貿易因素引發的市場對廣告主預算波動的擔憂。

也正因爲此前跌得不輕,這次Muse Spark帶來的意義,遠不止於單日大漲。本質上是在修正市場對Meta的一條悲觀敘事:Meta不是隻會燒錢做AI基建,它仍有機會把模型能力快速嵌回原本就極強的社交流量與廣告商業化體系。 只要這一點被市場重新相信,Meta的估值修復就不會只停留在一日反彈。

Meta最硬的底牌:現金流和商業閉環

如果只看「誰在做大模型」,Meta不一定最性感;但如果看「誰最有能力把大模型變成盈利工具」,Meta依然是全球少數幾家最有把握的公司之一。Meta 2025年第四季度收入 598.93億美元,同比增長 24%;全年收入 2009.66億美元。其中廣告收入第四季度 581.37億美元、全年 1961.75億美元,Family of Apps全年收入 1987.59億美元,仍是壓倒性的利潤核心。

更關鍵的是現金流。Meta 2025年全年經營活動現金流 1158.00億美元,自由現金流 435.90億美元;截至2025年末,現金、現金等價物和有價證券合計 815.90億美元。這意味着Meta雖然Capex極高,但它仍屬於 「可以靠自己造血支撐AI軍備競賽」 的公司,而不是依賴外部融資去賭一個遠期故事。對大模型時代而言,這一點非常關鍵。

從業務結合深度看,Meta的優勢也非常具體,而不是抽象的「AI賦能」。官方披露顯示,2025年12月其Family daily active people達到 35.8億;第四季度廣告展示量同比增長 18%,單廣告平均價格同比增長 6%。公司還披露,AI驅動的推薦和廣告系統持續提升效果:Facebook廣告點擊量在2025年第四季度提升 3.5%,Instagram轉化提升超過 1%;視頻生成廣告工具的收入年化規模達到 100億美元,增量歸因工具在新模型上線後帶來 24% 的增量轉化提升。

換句話說,Meta的AI不是懸在空中的「前沿模型競賽」,而是已經深度嵌在推薦分發—用戶停留—廣告點擊—商家轉化—內容/購物閉環 裏。Muse Spark最大的看點,也正在於它有機會把這種結合從廣告和推薦,進一步擴展到搜索、購物、消息、創作者內容分發和可穿戴設備。對於資本市場而言,這種「離錢近」的AI,通常比單純的benchmark更容易被給估值。

正股怎麼投:更適合回調吸納,等待業績驗證

如果站在正股角度,Meta當前最適合的邏輯不是追一日情緒板,而是把它看成一隻 「核心業務高現金流 + AI敘事修復 + 業績仍有驗證窗口」 的龍頭科技股。當前股價雖然單日大漲,但從全年維度看仍未完全修復此前跌幅,這意味着市場並沒有把AI故事重新打到非常樂觀的位置。

更合理的正股投資策略,是把Meta分成兩段看。短線看Muse Spark發佈後的輿論擴散、產品使用反饋,以及市場是否繼續把它納入「AI應用層重估」主線;中線則主要看下一輪業績和管理層指引,尤其是兩個問題:第一,廣告業務能否繼續用AI提升效率;第二,市場是否開始接受高Capex對應的是更快的產品化和商業化,而不是又一個長期燒錢故事。Meta在1月給出的2026年一季度收入指引區間爲 535億至565億美元,因此接下來的業績驗證仍然是股價持續性的關鍵。

具體投資上,正股更適合兩類人。第一類是願意拿中線的人,可以把Meta當作「AI應用層平台龍頭」去做分批佈局;第二類是想做事件交易的人,更適合等大漲後的回撤再介入,而不是在單日放量長陽後情緒化追高。因爲當前Meta的多頭邏輯已經清晰,但也同樣面臨高Capex、監管與宏觀廣告環境三重擾動,股價大概率不會走成單邊直線上漲。

期權怎麼投:核心是選對賠率結構

如果用期權參與,Meta最大的特點是:它既有足夠強的長期敘事,又有明確的近端催化,所以不適合一刀切。更實用的做法,是按你在交易什麼來分。

1)看中線修復:優先「正股 + 小倉位看漲期權」

這類做法適合認爲Meta的AI重估不會只持續一兩天,但又不想用太多現金追高的人。底層邏輯是:正股負責拿住中線趨勢,小倉位Call去放大AI敘事繼續發酵、業績再超預期時的彈性。這裏要控制的是倉位,而不是幻想短期暴利。

2)只做業績事件:優先「有限虧損的方向性策略」

Meta下一階段真正的大波動窗口,大概率還是業績。若你判斷Muse Spark會在業績電話會上被進一步包裝成商業化路徑,且管理層能壓住市場對Capex的擔憂,可以考慮買入看漲期權或牛市價差。後者通常比裸買Call更穩,因爲它把成本和時間價值損耗壓下來,適合應對「大方向看對、但上漲未必無限大」的情形。市場對Meta業績波動的定價歷來不低,1月業績前期權市場一度定價其周內波動接近 6%,這也說明單純裸買期權,對漲幅不夠大的情況並不友好。

3)想做穩健收租:更適合「回調後賣Put」,而不是消息日硬賣波動

如果願意接Meta正股,可以考慮在股價回調、隱波抬升的時候賣出現金擔保Put,把「想買Meta」變成「拿權利金等更低成本接貨」。但不建議在剛經歷單日大漲、市場情緒過熱的時候盲目去做裸賣波動,因爲此時後續新聞流、業績預期和宏觀市場都可能繼續放大波動。

整體來看,Meta這次上漲,不只是因爲發了一個新模型,而是因爲市場重新開始相信:它有機會把前沿模型能力,真正嵌進全球最大社交流量和廣告變現體系中。 這也是Meta和很多純模型公司最大的不同。

從交易上看,正股更適合中線分批佈局,期權更適合圍繞業績和回調做結構化參與。真正值得警惕的,不是Meta沒有故事,而是市場會不會再次質疑它「投入太大、兌現太慢」。如果後續產品反饋和業績能繼續印證Muse Spark不是一次性事件,Meta這輪AI重估、反彈,或許還能再看遠一些。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

19

18