重磅數據來襲!GDP、PCE或引爆市場波動?

2026年Q1回顧與Q2展望:地緣衝突下的市場變局與中國機遇

報告日期:2026年4月7日

2026年第一季度正式收官。回顧全年首個交易季,全球資本市場在預期與現實的持續博弈中完成定價。開年以來,宏觀交易主線頻繁切換:美聯儲降息預期持續校準,日本央行終結八年負利率政策,完成歷史性轉向;AI賽道內部出現盈利分化與邏輯去偽存真,黃金價格屢創新高,體現全球主導貨幣體系信任度下降。亞太市場在政策托底下呈現估值修復,而新興市場內部則走向極致分化。一季度每一輪波動背後,皆是宏觀邏輯的重構;每一段行情之中,都隱含著全球資金的定價權重塑。

第一部分:2026年Q1回顧——宏觀博弈下的資產表現

1.宏觀主線:通脹的「最後一公里」與增長的「軟著陸」預期

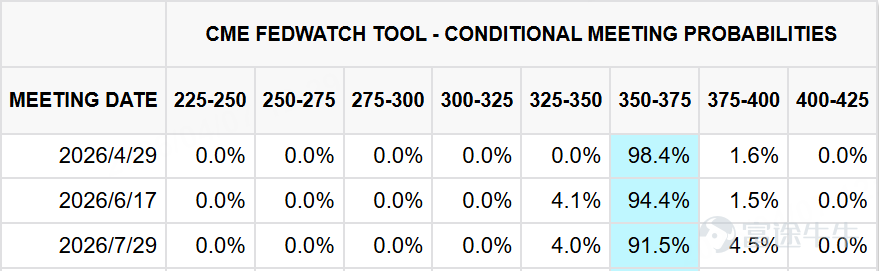

第一季度,市場交易的核心邏輯圍繞全球通脹回落的速度以及經濟能否實現「軟著陸」。以美國為例,儘管CPI同比增速已從高位顯著回落,但服務業通脹和薪資增長的粘性超預期,導致市場對美聯儲首次降息時點的預期不斷後推。根據CME FedWatch Tool數據,截至4月7日,美聯儲4月加息25個基點的概率為1.6%,維持利率不變的概率為98.4%。美聯儲到6月累計降息25個基點的概率為4.1%,維持利率不變的概率為94.4%,累計加息25個基點的概率為1.5%。美國經濟總體呈現韌性,同時中東風險事件引發了對中遠期通脹的擔憂,共同影響了美國的降息預期。

【1】資料來源:CME FedWatch Tool(芝商所聯準會觀察工具),截至2026年4月7日。

2.大類資產表現:美元強勢,股市分化

在此宏觀背景下,主要資產表現如下:

股票市場:全球股市內部分化顯著。美股方面,價值股與小盤股逆襲——羅素2000指數Q1上漲7.89%,能源、原材料板塊領漲;而科技成長股承壓,納斯達克指數季度下跌約7.11%,科技七巨頭指數跌1%。港股市場呈「V型」震盪,恒生指數Q1下跌3.29%,但恒生科技指數重挫15.70%,市場主導邏輯轉向HALO(重資產、低折舊)防禦策略。

債券市場:全球國債收益率因降息預期推遲而整體上行。以美國10年期國債為例,其收益率從年初約3.8%持續攀升,2026Q1季度末已升至4.32%-4.37%附近,債券價格承壓。

外匯市場:美元指數因美國經濟相對優勢和避險需求而走強,2026Q1季度漲幅約1.43%,收於99.7附近,給非美資產帶來估值壓力。

大宗商品:黃金因地緣政治不確定性及央行購金需求保持強勢,Q1價格圍繞4500-4800美元/盎司震盪上行;原油價格則在供需博弈中區間震盪,布倫特原油均價約58美元/桶。

*數據來源:Bloomberg終端,截至2026年3月31日。指數漲跌幅數據源自標普道瓊斯指數公司、納斯達克公司、恒生指數有限公司。

第二部分:聚焦中國主題,在動蕩世界中凸顯「韌性」與「機遇」

在當前中東衝突引發全球能源衝擊的背景下,中國相較於多數經濟體展現出更強的宏觀韌性。中國經濟在能源結構、增長預期調整及資本市場表現等方面均體現出相對優勢:

1.經濟增長韌性強,受能源衝擊影響相對有限:

受中東衝突引發的油價衝擊影響,全球主要經濟體增長預期均遭下調。然而,中國經濟因能源結構多元化、對石油和天然氣依賴度較低,與此同時,核能、風能、太陽能和水力等替代及可再生能源已占中國發電量的40%,較十年前的26%顯著提升[2]。此外,中國戰略及商業石油儲備合計約12億桶,足以在極端情況下支撐超過110天的消費需求[2]。這些因素共同增強了中國應對能源供應中斷的能力,所受衝擊相對溫和,中國宏觀增長在外部衝擊下具備更強的緩衝能力。

2.中國權益資產估值具備吸引力,預計目標回報空間可觀

根據高盛報告數據,有機構將MSCI中國指數的12個月目標價下調5%,滬深300指數目標價下調4%,分別隱含約24%和12%的潛在價格回報[2]。儘管全球滯脹風險尚未完全被市場定價,市場普遍認為在亞太(除日本)區域內維持對A股和H股的「超配」評級,認為其風險回報特徵仍具吸引力。

3.A股與H股展現出良好的分散風險價值

自2026年2月28日中東衝突爆發以來,滬深300指數和MSCI中國指數分別下跌約4%和7%,表現與MSCI全球指數基本持平,略優於除中國外的新興市場。更重要的是,A股和H股在波動率調整後的表現顯著優於同類市場:過去一個月的夏普比率(SharpeRatio)分別為-0.7和-0.6,且與標普500的52周滾動回報相關性僅為0.2和0.3[2]。這一低相關性特徵,使中國資產在全球投資組合中具備顯著的風險分散價值。

4.港股流動性環境有利,南向資金將持續流入

香港銀行間同業拆息(HIBOR)已降至七個月低點,香港交易所成交額在戰爭爆發後仍保持活躍。市場預計2026年南向資金流入將持續勢頭,同時全球共同基金和對沖基金對中國股票的配置仍處於保守水平。這一流動性格局為港股市場提供了潛在的資金面支撐,也為ETF投資者提供了較好的配置窗口。

中國資產在當前全球能源衝擊與地緣政治不確定性上升的背景下,展現出更強的宏觀韌性、更具吸引力的估值水平、良好的風險分散功能以及有利的流動性環境。對於港股ETF客戶而言,這些因素共同構成了在現階段關注和配置中國權益資產的重要參考依據。

根據華夏基金(香港)有限公司投資部的觀點,一般而言,在市場下跌或動蕩階段,A股通常表現出優於港股的特性,核心原因在於A股市場以內資為主導,流動性環境相對穩定,受外圍市場情緒和資金流出的衝擊較小,因此具備更強的防禦能力。而當市場確認見底、進入反彈階段後,港股往往展現出更高的彈性,表現優於A股。這主要因為港股對外部流動性變化更為敏感,且前期受外圍市場拖累調整幅度更大,估值被壓制至歷史低位,一旦風險偏好修復、外資回流,港股的超跌反彈動能更為強勁。因此,在投資節奏上,動蕩期可優先關注A股的相對防禦價值,而待底部信號明確後,則可適度增加對港股彈性品種的配置。

資料來源:Morgan Stanley,華夏基金(香港),截至2025年12月。

第四部分:如何佈局?借助寬基ETF,一鍵配置中國核心資產

對於希望捕捉中國長期發展機遇,同時又想規避個股風險和行業輪動複雜性的投資者而言,寬基指數ETF是一個高效、透明且成本低廉的工具。華夏基金(香港)有限公司作為深耕海外中國投資的資產管理人,提供了一系列覆蓋中國核心資產的ETF產品:

華夏滬深300指數ETF(3188.HK) :華夏滬深300指數ETF(3188.HK)為投資者提供了通過港股市場便捷配置中國A股核心資產的工具。該ETF追蹤滬深300指數,採用實物複製策略,直接投資於滬深兩市市值最大、流動性最好的300家A股公司,是A股市場的代表性寬基指數。滬深300指數覆蓋工業、金融、信息技術、消費等多個核心行業,廣泛代表中國內地經濟整體表現,是佈局A股市場的優質選擇之一。

華夏MSCI中國A50互聯互通ETF(2839.HK):華夏MSCI中國A50互聯互通ETF(2839.HK)為投資者提供了通過港股市場便捷配置中國A股核心資產的選項。該ETF追蹤MSCI中國A50互聯互通指數,採用創新的行業中性的方法,選取滬深兩市50隻滿足互聯互通條件的龍頭股票,廣泛代表中國A股市場,有效避免指數側重於個別板塊,更全面追蹤中國經濟表現。

MSCI中國A50互聯互通指數涵蓋能源、材料、工業、消費、金融、信息技術等11個行業,是A股市場極具代表性的指數之一

華夏恒指ESG ETF(3403.HK):華夏恒指ESG ETF(3403.HK)為關注可持續投資的投資者提供了配置香港市場核心資產的工具。該ETF追蹤恒指ESG增強指數,在恒生指數成份股基礎上,通過ESG風險評級、聯合國全球契約原則及爭議性產品參與三重篩選,剔除ESG風險較高及涉及爭議性產品的公司。恒指ESG增強指數覆蓋金融、科技、消費、地產等多個行業的香港龍頭公司,是佈局香港整體經濟並結合ESG投資理念的優質選擇。

當前市場同時面臨地緣衝突帶來的短期擾動和中國經濟長期轉型帶來的結構性機會。通過寬基ETF的組合配置,投資者可以:

– 分散風險:跨市場(A股、港股)、跨風格(價值、成長)配置,平滑單一市場或行業波動。

– 把握主線:全面覆蓋中國經濟的「傳統基石」與「創新未來」,不錯失任何一邊的修復或成長機遇。

– 應對不確定性:在宏觀前景不明朗時,持有代表中國最優質企業集合的指數,是比押注單一賽道更穩妥的長期參與方式。

結語:

2026年第二季度,市場或許不會一帆風順,但最劇烈的宏觀衝擊階段可能正在過去。對於投資者而言,與其試圖預測每一個短期波動,不如回歸投資本源:在估值具有吸引力的區域,通過低成本、高透明度的寬基ETF,佈局長期經濟增長的核心資產。

報告日期:2026年4月7日。

參考文獻

1. CME Group.(2026, April 7).CME FedWatch Tool- Interest Rate Probability for 2026. Retrieved from https://www.cmegroup.com/trading/interest-rates/countdown-to-fomc.html

2. Goldman Sachs Global Investment Research.(2026, March). 10 reflections so far on the Mideast oil shock(China Musings Series).

3. 文中提及的市場數據、案例分析及行業觀察僅作示意,來源於公開媒體報導及行業研究,不構成投資建議。

$恒生科技 (LIST91332.HK)$ $小米集團-W (01810.HK)$ $恒生指數 (800000.HK)$$標普500指數 (.SPX.US)$$標普500波動率指數 (.VIX.US)$ $恒生科技指數 (800700.HK)$ $寧德時代 (300750.SZ)$ $國企指數 (800100.HK)$ $上證指數 (000001.SH)$$滬深300 (000300.SH)$$英偉達 (NVDA.US)$$亞馬遜 (AMZN.US)$$谷歌-C (GOOG.US)$$Meta Platforms (META.US)$$特斯拉 (TSLA.US)$$恒生指數 (800000.HK)$$上證50 (000016.SH)$$滬深300 (000300.SH)$$中證1000 (000852.SH)$$科創50 (000688.SH)$$華夏滬深三百 (03188.HK)$$上證指數 (000001.SH)$$京東 (JD.US)$$騰訊控股 (00700.HK)$$深證成指 (399001.SZ)$$貴州茅臺 (600519.SH)$$中國平安 (02318.HK)$$阿里巴巴 (BABA.US)$$工商銀行 (01398.HK)$$中國移動 (00941.HK)$$農業銀行 (01288.HK)$$美的集團 (000333.SZ)$

投資涉及風險,包括損失本金。過往表現並不代表未來業績。投資華夏滬深300指數ETF(「本基金」)前,投資者應參閱基金章程,包括細閱風險因素。閣下不應僅依賴本資料作出投資決定。請注意:

• 本基金投資目標為提供緊貼滬深300指數 (「該指數」) 表現的投資回報 (未計費用及開支)。本基金透過基金經理的RQFII和滬港通,投資於中國境內證券市場。

• 由於本基金追蹤單一地區 (中國) 的表現,故面臨集中性風險,其波幅很可能超過地區覆蓋廣泛的基金。

• 本基金面臨與RQFII制度有關之風險,例如規則及法規可能會有變動、中國經紀或中國託管人執行或結算交易時違約、資金返程限制。

• 本基金面臨與滬港通相關的風險, 例如規則及法規可能會有變動、額度限制、滬港通機制被暫停。

• 投資於中國時,其政治、稅務、經濟、外匯、流通性、法律及監管等風險較高。

• 於不同幣種買賣基金單位於港交所的市價可能會因不同因素而相去甚遠。因此,投資者於港交所購入或出售以港幣或美金買賣的基金單位時支付的金額可能超過而收取的金額可能少於購入或出售以人民幣買賣的基金單位時支付或收取的金額,反之亦然。

• 由於上交所及深交所開市時,基金的基金單位可能尚未定價,故基金投資組合內的證券價值可能會在投資者無法買賣基金的基金單位之日發生變動。如上交所與深交所與港交所的交易時段時差和A股的交易限制都可能擴大基金單位價格相對其資產淨值的溢價/折讓水平。

• 本基金以人民幣計值。人民幣目前不可自由兌換,並受到外匯管制及約束。基礎貨幣並非人民幣的基金單位投資者面臨外匯風險。

• 本基金涉及證券借貸交易風險,包括借用人可能無法按時或甚至根本不能歸還證券。

• 從資本中支付分派股息或實際上從資本中支付分派相當於退還或提取投資者部分原本投資的金額或歸屬於該金額的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

• 本基金或會面臨追蹤誤差風險。

• 本基金並非「主動式管理」,故本基金價值可能隨指數下跌而下跌。

• 一般而言,散戶投資者僅可於香港聯交所買賣本基金的基金單位,而基金單位於香港聯交所的交易價格受市場因素影響,如基金單位的供求情況。因此,基金單位的交易價格可能會較本基金的資產淨值大幅溢價或折讓。

投資涉及風險,包括損失本金。過往表現並不代表未來業績。投資華夏MSCI中國A50互聯互通ETF (「本基金」)前,投資者應參閱基金章程,包括細閱風險因素。閣下不應僅依賴本資料作出投資決定。請注意:

• 本基金投資目標為提供緊貼MSCI中國A50互聯互通指數(「指數」) 表現的投資回報 (未計費用及開支)。

• 本基金以被動方式管理。指數下跌預期會導致本基金價值相應下跌。

• 本基金投資於股本證券須承受一般市場風險。其價值可能因為各種因素波動。

• 由於指數是一隻新的指數,本基金可能會較其他追蹤具有更長運營歷史指數的交易所買賣基金面臨更高風險。

• 本基金面臨單一地區 (中國內地)的集中性風險,其波幅很可能超過覆蓋廣泛的基金。

• 本基金面臨與滬港通相關的風險,例如規則及法規可能會有變動、額度限制、滬港通機制被暫停。

• 本基金涉及證券借貸交易風險,包括借用人可能無法按時或甚至根本不能歸還證券。

• 本基金以人民幣計值。人民幣目前不可自由兌換,並受到外匯管制及約束。基礎貨幣並非人民幣的基金單位投資者面臨外匯風險。

• 由於上交所及深交所開市時基金的上市類別單位可能尚未定價,故基金投資組合內的證券價值可能會在投資者無法買賣基金單位之日發生變動。上交所與深交所與香港聯交所的交易時段時差和A股的交易限制都可能擴大基金上市類別單位價格相對其資產淨值的溢價/折讓水平。

• 上市和非上市類別遵循不同的定價和交易安排。由於費用和成本不同,每個類別的每單位資產淨值可能會有所不同。聯交所適用於二級市場的上市類別交易時間與一級市場的上市類別或非上市類別的交易截止時間也不同。

• 上市類別基金單位以當日市場價格在二級市場進行交易,而非上市類別基金單位則通過中介機構根據交易日結束的日終資產淨值出售。非上市類別的投資者可以按資產淨值贖回其單位,而二級市場上市類別的投資者只能按現行市場價格賣出,並且可能必須以大幅折價退出本基金。非上市類別的投資者與上市類別的投資者相比可能處於優勢或劣勢。

• 上市類別的交易價格受市場因素影響,如基金單位的供求情況。因此,基金單位的交易價格可能會較本基金的資產淨值大幅溢價或折讓。

• 本基金涉及跟蹤誤差風險。

• 倘上市基金單位在兩個櫃台之間的跨櫃台轉換暫停,和/或因證券經紀和中央結算系統參與者的服務有任何限制,單位持有人將只可在一個櫃台交易其基金單位。在各櫃台交易的上市基金單位市價或會有很大偏差。

• 基金單位持有人只會以人民幣收取分派。無人民幣賬戶的基金單位持有人或須承担外匯兌換所涉及的費用及開支。

• 本基金可能酌情從本基金的資本中或實際從資本中支付股息。從資本中或實際從資本中支付分派金額,相當於退還或提取基金份額持有人部分原有之投資或任何歸屬於該原有投資的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

投資涉及風險,包括損失本金。過往表現並不代表未來業績。投資華夏恒指ESG ETF (「本基金」)前,投資者應參閱基金章程,包括細閱風險因素。閣下不應僅依賴本資料作出投資決定。請注意:

•本基金投資目標為提供緊貼恒指ESG增強指數(「指數」) 表現的投資回報 (未計費用及開支)。

•本基金以被動方式管理。指數下跌預期會導致本基金價值相應下跌。

•本基金投資於股本證券須承受一般市場風險。其價值可能因為各種因素波動。

•由於指數是一隻新的指數,本基金可能會較其他追蹤具有更長運營歷史指數的交易所買賣基金面臨更高風險。

•本基金面臨單一地區 (大中華)的集中性風險,其波幅很可能超過覆蓋廣泛的基金。

•本基金面臨與ESG相關的風險,例如ESG篩選條件影響投資表現、 ESG集中性、不完整、不正確或缺乏ESG數據和評估、缺乏ESG分類標準等。

•本基金涉及證券借貸交易風險,包括借用人可能無法按時或甚至根本不能歸還證券。

•上市和非上市類別遵循不同的定價和交易安排。由於費用和成本不同,每個類別的每單位資產淨值可能會有所不同。上市和非上市類別的交易截止時間有所不同。聯交所適用於二級市場的上市類別交易時間與一級市場的上市類別或非上市類別的交易截止時間也不同。

•上市類別基金單位以當日市場價格在二級市場進行交易,而非上市類別基金單位則通過中介機構根據交易日結束的日終資產淨值出售。非上市類別的投資者可以按資產淨值贖回其單位,而二級市場上市類別的投資者只能按現行市場價格賣出,並且可能必須以大幅折價退出本基金。非上市類別的投資者與上市類別的投資者相比可能處於優勢或劣勢。

•上市基金單位交易價格受市場因素影響,如基金單位的供求情況。因此,上市基金單位的交易價格可能會較本基金的資產淨值大幅溢價或折讓。

•本基金涉及跟蹤誤差風險。

•倘上市基金單位在各個櫃台之間的跨櫃台轉換暫停,和/或因證券經紀和中央結算系統參與者的服務有任何限制,單位持有人將只可在一個櫃台交易其基金單位。在各櫃台交易的上市基金單位市價或會有很大偏差。

•基金單位持有人只會以港幣收取分派。無港幣賬戶的基金單位持有人或須承担外匯兌換所涉及的費用及開支。

•本基金可能酌情從本基金的資本中或實際從資本中支付股息。從資本中或實際從資本中支付分派金額,相當於退還或提取基金份額持有人部分原有之投資或任何歸屬於該原有投資的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

•本基金投資目標為提供緊貼恒指ESG增強指數(「指數」) 表現的投資回報 (未計費用及開支)。

•本基金以被動方式管理。指數下跌預期會導致本基金價值相應下跌。

•本基金投資於股本證券須承受一般市場風險。其價值可能因為各種因素波動。

•由於指數是一隻新的指數,本基金可能會較其他追蹤具有更長運營歷史指數的交易所買賣基金面臨更高風險。

•本基金面臨單一地區 (大中華)的集中性風險,其波幅很可能超過覆蓋廣泛的基金。

•本基金面臨與ESG相關的風險,例如ESG篩選條件影響投資表現、 ESG集中性、不完整、不正確或缺乏ESG數據和評估、缺乏ESG分類標準等。

•本基金涉及證券借貸交易風險,包括借用人可能無法按時或甚至根本不能歸還證券。

•上市和非上市類別遵循不同的定價和交易安排。由於費用和成本不同,每個類別的每單位資產淨值可能會有所不同。上市和非上市類別的交易截止時間有所不同。聯交所適用於二級市場的上市類別交易時間與一級市場的上市類別或非上市類別的交易截止時間也不同。

•上市類別基金單位以當日市場價格在二級市場進行交易,而非上市類別基金單位則通過中介機構根據交易日結束的日終資產淨值出售。非上市類別的投資者可以按資產淨值贖回其單位,而二級市場上市類別的投資者只能按現行市場價格賣出,並且可能必須以大幅折價退出本基金。非上市類別的投資者與上市類別的投資者相比可能處於優勢或劣勢。

•上市基金單位交易價格受市場因素影響,如基金單位的供求情況。因此,上市基金單位的交易價格可能會較本基金的資產淨值大幅溢價或折讓。

•本基金涉及跟蹤誤差風險。

•倘上市基金單位在各個櫃台之間的跨櫃台轉換暫停,和/或因證券經紀和中央結算系統參與者的服務有任何限制,單位持有人將只可在一個櫃台交易其基金單位。在各櫃台交易的上市基金單位市價或會有很大偏差。

•基金單位持有人只會以港幣收取分派。無港幣賬戶的基金單位持有人或須承担外匯兌換所涉及的費用及開支。

•本基金可能酌情從本基金的資本中或實際從資本中支付股息。從資本中或實際從資本中支付分派金額,相當於退還或提取基金份額持有人部分原有之投資或任何歸屬於該原有投資的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

風險提示:

投資涉及風險,包括可能損失本金,過往業績並不表示將來基金回報,本文件只供閣下參考之用,並不構成對於任何證券或基金的買賣或進行任何交易之邀約或任何投資建議,亦非為任何該等邀約而編制。本資料之發行人為華夏基金(香港)有限公司。此資料並未被香港證券及期貨事務監察委員會所審閱。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

2