能源替代加速!高油價下電車股誰最受益?

【機會速派】30關口攻防戰!小米能夠守住嗎?

2025年,憑藉汽車業務的爆發式增長和亮眼業績的催化, $小米集團-W (01810.HK)$ 股價一路飆升至超60港元,市值逼近1.6萬億港元。然而盛夏的熱潮過去後,股價進入了漫長的調整期。4月初股價距離高點已經腰斬,逼近了30港元的重要心理關口,更是回到了2021年初上一波大漲創下的高點。

今日(4月8日),美伊衝突緩和,全球風險偏好提升,小米大漲超6%。站在當下,如何看待小米?過去一段時間的回調原因爲何,未來又有哪些看點可以關注,讓我們走進本期的機會速派。

業績增速換擋,成本壓力共振

股價的持續回調,是外部環境惡化與內部增長焦慮共同作用的結果。儘管2025年全年的業績依舊亮眼,但如果把目光轉向第四季度,其實已經有一些隱憂。

四季度營收1169億元,同比僅增長7.3%;經調整淨利潤63.49億元,同比下滑23.7%。這是自汽車業務放量以來罕見的季度利潤下滑。這清晰地表明,推動股價上漲的「高增長」引擎正在換擋。

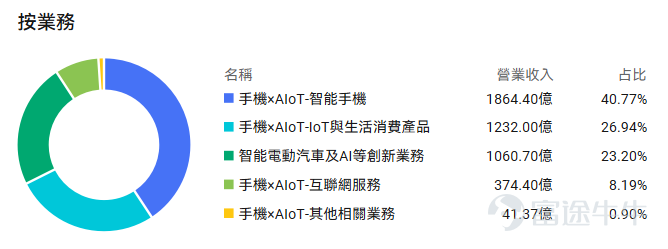

2025年小米業務佔比

數據來源:富途牛牛

手機業務作爲基本盤,正面臨「需求疲軟」與「成本飆升」的雙重夾擊。一方面,全球智能手機市場增長乏力,對於小米而言,25年的消費補貼導致的高基數效應也在今年開始消退。另一方面,存儲芯片價格自2025年三季度迎來史無前例的大幅上漲,嚴重侵蝕手機毛利率,尤其對於非高端定位的小米衝擊較大。

數據來源:Bernstein

4月3日,小米正式官宣自4月11日起對部分機型漲價,成本壓力順利傳導到消費者,提價是否會對消費意願造成擠出仍有待觀察。

汽車業務是過去一年的明星,2025年交付超41萬輛,毛利率高達24.3%。但市場擔憂其可持續性:上游碳酸鋰價格從2025年年中開始低點強勢反彈,導致動力電池成本上行,給小米汽車未來毛利率帶來壓力。2025年的高增長基數使得2026年維持增速難度加大,公司爲2026年設定的55萬輛交付目標意味着增速將顯著放緩。激烈的行業競爭和輿論風波也爲未來銷售增添了不確定性。

小米汽車交付量(月度)

在業績增速放緩的預期下,疊加過去一段時間港股整體市場環境疲軟,小米的市盈率(TTM)已經回落至當前的18倍左右,已顯著低於過去5年的市盈率中樞,2026年前瞻市盈率爲19倍。市場正在重新定價,從給予高成長溢價回歸到審視其盈利質量和抗風險能力。

數據來源:富途牛牛

未來的潛在催化劑

儘管短期承壓,但小米的基本盤與戰略佈局仍蘊藏着可能扭轉局勢的催化劑。小米正在AI領域進行重注,管理層指引2026-2028年AI投入總額將達600億元。其自研的基座模型MiMo展現了不俗的技術實力,在各類指標上不輸Gemini、Claude等主流模型。

來源:GoldmanSachs.

AI與小米生態的結合,是小米構建長期護城河、擺脫「硬件組裝廠」標籤的關鍵。若AI能力能成功在手機、汽車、IoT設備中落地並帶來差異化體驗,將重塑其科技公司估值邏輯。

在汽車業務上,今年也是小米汽車的產品大年。當前小米只有SU7和YU7兩款車型,而規劃中今年將推出6款全新或升級車型,實現從純電到增程、轎車到SUV的全面覆蓋。今年3月公佈的新一代SU7面世後市場反應較好,如果新車型矩陣能持續獲得市場認可,將有力支撐營收大盤並穩定估值。

手機端漲價生效後,雖然短期可能衝擊銷量,但從Q2開始毛利率有望見底回升。若存儲芯片價格在下半年企穩,毛利率修復將成爲利潤回升的重要驅動力。

另外,生活消費產品業務(家電類)增長雖放緩,但空調、冰箱、洗衣機等大家電出貨量在2025年均創歷史新高,並正式進入法國、德國等歐洲市場,有望成爲新的增長引擎。同時,在AI硬件(如眼鏡、耳機、指環)爆發的趨勢下,擁有全球最大消費級IoT平台之一的小米,其生態優勢可能被重新估值。

技術分析&期權策略

從技術面上看,日線仍位於主要均線下方,顯示動能仍較弱,整體處於超賣反彈初期;從周線來看,3月中旬跌破了MA 120均線,後續可關注近期的反彈能否在這一水平上站穩。

當下的區域構成了一個關鍵的支撐帶,這裏既是整數關口,也接近2021年高點區域,技術上具備較強支撐意義。

短期,手機成本壓力與汽車增速放緩是懸在頭頂的達摩克利斯之劍,股價需在業績驗證中艱難尋底。但中長期視角下,其「人車家全生態」的戰略圖景日益清晰,在AI、汽車、高端化、出海等多維度仍有佈局。對於投資者而言,當前估值已進入歷史偏低區間,但「拐點」的確認仍需耐心等待基本面數據的企穩與突破。

從期權市場來看,IV 等級爲19,百分位數則偏高爲71%,波動率整體處於中性狀態。需要注意的是,港股期權市場相對於美股來講流動性相對不足,投資者最好選擇交易相對活躍的合約進行佈局。

這裏提供幾個策略參考:

(1)溫和看漲:牛市看漲價差 Bull Call Spread

買入一份行權價略低於當前股價的看漲期權,同時賣出一份行權價更高的看漲期權。這構成了一個成本相對較低、盈虧比有限但明確的頭寸。買入看漲期權博取上漲收益,賣出更高行權價的看漲期權則可以有效降低權利金成本。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

(2)已有持倉:備兌看漲期權 Covered Call

假如你已經持有小米股票,認爲短期將震盪或溫和反彈,但難以快速突破上方強阻力。可通過賣出對應份額的看漲期權獲取額外收入,增強持倉收益或降低持股成本。

如果到期時股價低於行權價,期權無價值過期,投資者保留全部權利金,並繼續持有股票;若到期時股價高於行權價,股票將以行權價被指派,投資者可以在心理價位賣出,但將無法獲得後續的漲幅。

風險披露:本內容不構成研究報告,僅供參考,不作爲任何投資決策的依據。本文所涉及的信息並非對所述證券、市場或發展的全面描述。雖然信息來源被認爲可靠,但不保證上述內容的準確性或完整性。此外,對於本文所提供的任何陳述、觀點或預測,不保證其準確性。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(8)

發表評論

28

35