加密市場3月總結:美以伊戰爭致全球金融條件持續收緊,BTC“深度熊市”無聲出清繼續|比特幣|深度熊市|研究報告|加密貨幣行情分析

3月,美以伊戰爭擾動全球金融市場。雖然不斷有和談消息傳出,但最終戰爭各方不斷升級。隨着霍爾木茲海峽的接近“封閉”,以及海灣國家煉油廠遭受轟炸破壞,原油期貨創紀錄攀升,令疫情之後二次通脹的概率驟然攀升。

各國央行隨之釋放密切關注通脹進展,口風趨向收緊,金融市場開始爲全年不降息,甚至加息情景進行定價。

然而,加密市場內部情形依然嚴峻,投資者持續虧損賣出,流動性正在進一步惡化。此一情形,與過往週期別無二致。

我們認爲,無論全球金融市場還是加密市場,全年最嚴峻的危機時刻大概率尚未到來。

宏觀金融:霍爾姆斯海峽惡化,全球金融條件持續收緊

3月全球宏觀金融市場最關鍵的變量,不是經濟數據本身突然崩壞,而是 中東衝突推動能源價格上沖,將原本即未完全馴服的通脹問題重新推到市場定價中心。美聯儲在3月FOMC會議上明確維持聯邦基金利率不變,並指出“通脹仍然偏高”、“經濟前景不確定性仍高”,且特別提到中東局勢對美國經濟影響不確定,“鷹”氣十足。 歐洲央行 在3月也選擇按兵不動,並強調戰爭帶來通脹上行與增長下行風險;BOJ則繼續維持“若經濟與通脹按預期演進,將繼續加息並調整寬鬆程度”的表述。

在此背景下,美聯儲及ECB、BOJ更難向利率寬鬆傾斜。全球市場尚未發生流動性全面收縮,但已正式進入定價“金融條件重新收緊 + 風險偏好脆弱化”的階段。這個變化直接改變了風險資產的定價框架。

先看經濟基本面。

3月美國公佈2025年四季度GDP與2026 年2月零售銷售。2025年四季度實際GDP年化增速爲1.4%,明顯低於三季度的4.4%,說明美國經濟已經從強擴張回落至中速增長區間。與此同時,2月零售銷售環比增長0.6%、同比增長3.7%,較1月修正後的下跌0.1%有所修復,說明消費並未坍塌,但也談不上重新加速。這個組合表明經濟尚未衰退,韌性尚存但彈性下降。ECB在最新展望中將2026年歐元區增長預期下調至0.9%,並明確指出戰爭通過大宗商品、實際收入與信心渠道拖累增長。換句話說,歐洲已經進入典型的“弱增長 + 通脹反覆”結構。中國3月官方 製造業PMI 升至50.4,較2月的49.0明顯改善,非製造業PMI升至50.1,說明中國經濟在3月邊際修復,但這種修復目前更像是週期性恢復,還不足以單獨對沖歐美需求與能源衝擊帶來的全球增長壓力。

所以,3月全球增長的真實圖景不是“衰退已來”,而是美國仍在擴張,但增速明顯下移;歐洲增長更弱,且更容易受到能源價格二次打擊;中國邊際修復,但目前不足以成爲全球總需求再加速的主引擎。這將全球資產定價推向一個更不舒服的區間:增長還沒差到迫使央行救市,但已經弱到不足以消化高折現率。

再看就業數據。

美國4月初公佈的3月非農數據顯示,新增就業17.8萬,2月則爲下降13.3 萬;失業率從4.4% 回落到 4.3%,表明就業市場並沒有進入快速惡化階段。美聯儲在3月聲明中也用了非常克制的表述:“經濟活動以穩健速度擴張,職位增長保持低位,失業率近月變化不大,通脹仍偏高。” 其背後的政策含義很明確——就業並沒有差到需要立即降息託底。

也就是說,3月並不存在一個足夠強的“增長/就業壞消息”來對沖“通脹和油價壞消息”。在宏觀交易裏,它不是典型衰退交易,也不是典型軟着陸交易,而是更接近“輕度滯脹”定價。

最後看通脹端。

美國2月CPI於3月11日發佈:CPI 同比增2.4%,核心CPI同比增2.5%,核心CPI環比增0.2%。數據表明美國核心通脹在繼續緩慢回落。但市場並未轉向樂觀,1月PCE物價同比反彈至2.8%,而當時美以伊戰爭尚未打響。

受中東衝突和霍爾木茲海峽相關風險推動, 布倫特原油期貨 價格3月創下單月漲幅(61.84%)歷史記錄,市場對2026年布油均價預測從2月的63.85美元/桶大幅上修至82.85美元/桶。戰爭將通過更高能源價格對近期通脹產生實質性影響。

3月已經變成“核心通脹尚未完全回到目標,外加能源衝擊重新擡高未來幾個月通脹尾部風險”。因此,3 月全球市場重新討論:如果油價高位維持數週到數月,核心通脹回落路徑會不會重新變得崎嶇,甚至出現二次擡頭?宏觀主敘事已從“降息拖後”升級爲“輕度滯脹化”。

綜合以上因素影響,美股指3月出現大幅調整修正, $標普500指數 (.SPX.US)$和 $納斯達克綜合指數 (.IXIC.US)$ 跌幅達到5.09%和4.75%。黃金大跌11.27%。因此前下跌充分,加之階段性買力入場,連跌5個月的 $比特幣 (BTC.CC)$ 卻在3月迎來小幅反彈,收漲1.87%。

後市聚焦關注3點:

美以伊戰爭能否儘快結束,油價是否能快速回落。這是後市最重要變量。若油價高位持續,未來1~3個月全球總體通脹將會承壓,央行更難釋放寬鬆信號。

美國核心通脹能否繼續回落。2月核心CPI環比增0.2%是好消息,但聯儲已將全年PCE與核心 PCE預測上調到2.7%。後繼更應關注如果霍爾木茲海峽危機能否儘快結束,如果持續,最大危險是全球二次通脹回潮,甚至部分經濟體有可能加息。

美國就業是否開始趨勢性轉弱。如果失業率持續高於4.4%並伴隨新增就業走弱,美聯儲才可能重新偏鴿;否則當前高利率窗口還會維持更久。

加密市場: 下跌5月後迎來技術性反彈

據Coinbase數據,本月 $比特幣 (BTC.CC)$ 開於66967.85美元,收於68221.85美元,最低64938.66美元,最高76022.60美元,成交量較上月明顯萎縮。在美以伊戰爭持續升級,宏觀金融條件收緊之際,提前完成流動性下降定價的 $比特幣 (BTC.CC)$ 在連續5月大幅下跌之後迎來超跌反彈,月度收漲1.87%。

本月BTC走勢,由美以伊戰爭引發的通脹反彈和風險偏好下降所引發的高久期資產再定價、長時大幅下跌之後的賣壓減弱和階段性抄底資金流入等因素交織決定。

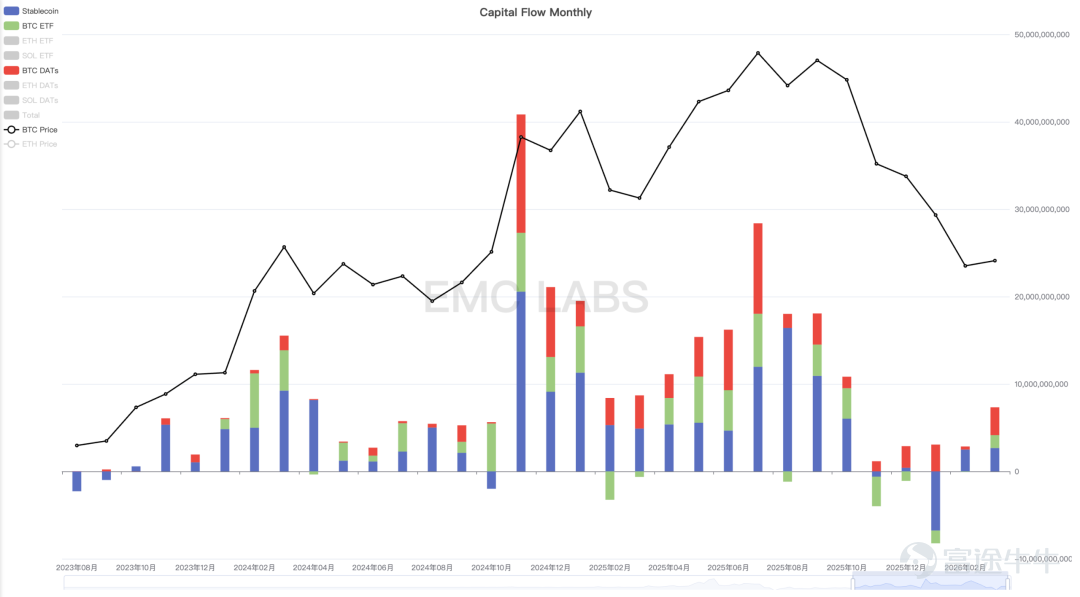

首先看買力。本月公司採購、 $比特幣 (BTC.CC)$ ETF 和穩定幣通道,總計流入約73.35億美元,最大流入仍由DAT公司買力貢獻,高達31.84億美元,也是去年8月以來最大的單月購買規模,體現出DAT公司尤其是Strategy公司強大的金融工程構建和市場融資能力。

加密市場月度資金流動

中心化交易所穩定幣存量規模統計

這之後伴隨價格下跌迅速轉爲流出,並未形成獨立意志。

$比特幣 (BTC.CC)$ ETF通道資金則呈現上半月整體流入,下半月整體流出的趨勢。其行爲更多由戰爭引發的通脹預期、美股調整所引發的資金流動所決定。

永續合約市場整體呈現出資金迴流跡象。自3月1日低點以來,由月初低點476.78億美元增長至月底的546.37億美元,規模有所增加,顯示市場交易熱情有所恢復,但仍不足最高點的一半。費率方面,上半月爲負費率,至後半月轉爲正費率,顯示極度悲觀的情緒有所消退,做多熱情有所恢復,但整體依然處於較低水平。

整體上,本月買力方面,呈現DAT公司加大購買力度,BTC和穩定幣資金則追漲殺跌式跟隨,而合約市場雖有所恢復但交投依然寡淡,並未爲市場單向運動提供動力。

深度熊市:平靜,但正在深入的出清

相比2022年熊市危機層出不窮,本輪加密熊市運行到今天雖然跌幅一度超過50%,但所爆發的內部危機烈度和廣度仍小於當年的LUNA、Three Arrows Capital和FTX崩潰。這一方面體現出行業韌性有所提升,一方面也令人不禁懷疑或許壓力最大的時刻尚未到來,脆弱性尚未得到充分釋放。

以“EMC Labs BTC週期研判模型”判斷,目前 $比特幣 (BTC.CC)$ 正處於下降期(熊市)的中後期,亦即“深度熊市”階段。這一階段的市場運動主題爲虧損籌碼的投降式交換——長短手,尤其是單週期長手因爲難以忍受大幅虧損而拋售籌碼從而截斷虧損。

據eMerge OS統計,3月全月共計785160.27枚 $比特幣 (BTC.CC)$ 流入交易所,按本月均價計算拋售規模約549.6億美元。在盈虧表現上,長期持有者(LTH)累計實現盈利3.44億美元,累計實現虧損7.98億美元,月度淨虧損4.54億美元。 短期持有者(STH)累計實現盈利1.42億美元,累計實現虧損6.00億美元,月度淨虧損4.58億美元。這一統計數據符合以往歷史上“深度熊市”階段的運動特徵。

BTC鏈上盈虧比統計

截止3月31日, $比特幣 (BTC.CC)$ 鏈上已實現盈虧比爲0.8左右,顯示現在的鏈上遷移以虧損爲主。這一盈虧比數值在2月下旬跌破1預示着虧損成爲常態之後,在3月份進一步下降,顯示虧損情況進一步惡化,但仍遠未達到以往深度熊市底部階段的極限值0.5。

LTH鏈上未實現盈利及虧損統計

截止3月31日,長期持有者鏈上鍊上未實現盈利虧損爲0.31,意味着長手羣體整體尚持有31%的利潤,歷史上週期級熊市底部這個值往往要跌破0,亦即長手羣體整體處於虧損狀態。目前來看,距離這一閾值尚有較大距離。單週期長手出清是深度熊市的重要組成部分,目前的盈虧比表明“深度熊市”仍未到最慘烈的階段,虧損規模和虧損比例仍未將衆多虧損持有者的心理防線擊潰。

在週期級市場運動維度觀察,亦有預示週期階段轉換正在發生的積極信號出現。

在經歷過去3年三撥大規模出貨之後,長手羣體正重新進入囤積期。在3月31個交易日中,增持日爲24天,減持日爲7天,全月累計增持150201.95 枚,累計減持42375.15枚,淨增持107826.80枚。這種已實現虧損大於已實現利潤期間,長手羣體整體增持遠大於減持的現象,往往發生在週期級熊市中後期。長手羣體的增持,減少了市場中用於短期交易的籌碼比例,吸收了市場拋壓,預示着“深度熊市”開始出現向“磨底期”轉換的可能性。

長短手鍊上持倉統計

當然依據“週期律”,這一吸收過程是緩慢的,同時伴隨着長手羣體中的弱手(單週期長手)的不斷投降。所以,我們更將這種跡象當做觀察週期進程的節點,而非最佳進場時機。

DAT公司在本週期,尤其是下降期階段的表現引人注目,其在3月持續、大量的買入,一方面吸收了市場的拋壓,將 $比特幣 (BTC.CC)$ 價格維持咋60000美元之上,一方面爲市場注入了多頭信心。但應該注意到,DAT公司已經出現分化,多頭領袖Strategy總計購入約44377枚,而MARA Holdings、Exodus Movement等則合計拋售了超過22000枚,成為了市場出清的一部分。

結語

美以伊戰爭這一主變量引發的原油期貨價格飆升,推動風險資產向下定價,以及降息週期後延的長期再定價。

在大幅、長期下跌後,BTC迎來一個階段性的平衡期。在這一階段,美以伊衝突這一主變量再次暫時接管了BTC的價格走勢。

但在4年週期框架中,我們觀察到BTC依然沿襲“週期律”進行着再平衡與出清進程。

無論美以伊戰爭短期內能否解決,我們暫時謹慎判斷BTC依然會走完4年週期的完整運動過程。

這意味着出清和脆弱性暴露仍將繼續主導中期行情,或許要等到兩個季度之後,BTC才能迎來週期級多頭倉位的最佳配置時間。

DAT公司的亮眼增持和宏觀金融可能轉向,我們視作審慎觀察對象,並認爲有可能改變調整的烈度,但不構成“這次不一樣”的判斷支撐。

以上分析由EMC Labs提供

———————————————————————

關於EMC Labs

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

EMC Labs為勝利證券之合作夥伴,雙方聯手推出目前唯一一支獲證監會批准可接受穩定幣認購的虛擬資產基金—Victory EMC BTC Cycle Fund。EMC Labs由資深虛擬資產投資人與資料科學家聯合創立,核心團隊來自京東金融、貝爾實驗室、火星財經(Marsbit)等公司。EMC Labs投入大量資源建立專業引擎對BTC鏈上資料和技術指標進行分析。

聲明

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

投資涉及風險,敬請投資者註意。 證券及投資的價值可升亦可跌,並不能保證。 投資人可能無法取回原本投資金額,過往的表現不一定可以預測日後的表現。 勝利證券之證券交易服務由勝利證券有限公司(以下簡稱「勝利證券」)提供。 本文件由勝利證券有限公司編製及授權發佈於本平台,所載資料勝利證券有限公司僅供參考之用途,勝利證券有限公司保留隨時更改或終止而毋須另行或事先通知。 本平台所提供的所有訊息,任何媒體、網站或個人未經勝利證券之事先書面授權不得轉載、連結、轉貼或以其他方式複製發表貯本文件及任何內容或作任何商業用途。 已獲授權者,在使用本文件及任何內容時必須註明稿件來源於勝利證券,並承諾遵守相關法例及一切使用互聯網的國際慣例,不作任何非法目的或以任何非法方式使用本文件,違者 將承擔所有相關法律及經濟責任。 本文件所引用之數據或數據可能得自第三方,並非對第三方所提供數據或資料之準確性負責,且勝利證券不會就本文件所載任何資料、預測及/或意見的公平性、 準確性、時限性、完整性或正確性,以及任何該等預測及/或意見所依據的基準作出任何明文或暗示的保證、陳述、擔保或承諾而負責或承擔法律責任。 本文件中如有類似前瞻性陳述之內容,此等內容或陳述不得視為對任何將來表現之保證,且應注意實際情況或發展可能與該等陳述有重大落差。 本文件並非及不應被視為或構成對任何人士投資證券的提呈發售、邀約、招攬、邀請、建議買賣任何投資產品或投資決策之依據,亦不應被詮釋為專業意見。 閱覽本文件的人士或在作出任何投資決策前,應完全了解其風險以及有關法律、賦稅及會計的特點及後果,並根據個人的情況決定投資是否切合個人的投資目標,以及能否承擔有關風險 ,必要時應尋求適當的專業意見。 在若干國家,傳閱及分派本文件的方式可能受法律或規例所限制,取得本文件的人士須知悉及遵守該等限制。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2