天岳先進:市場可能低估了一家真正的碳化硅襯底龍頭

在第三代半導體板塊裏,天岳先進是一個典型的「產業很強、定價偏弱」的樣本。

如果只看二級市場,它並不像某些熱門標的那樣早早享受高估值。但如果回到產業鏈去看,會發現天岳先進卡住的並不是普通材料環節,而是碳化硅產業鏈最底層、最關鍵的基礎材料環節——襯底。

這意味着,市場對它的理解,可能還沒有走到位。

一、爲什麼要重新看天岳先進?

過去市場對這類公司的關注,往往集中在行業景氣、價格波動和階段性盈利上。但如果只用這個框架去看天岳先進,容易忽略一個更重要的事實:它在產業鏈中的位置,決定了它不只是一個「跟着週期走的材料公司」。

從公開信息和產業邏輯看,天岳先進已經具備幾個很強的標籤:

※ 6英寸導電型SiC襯底全球市佔第一

※ 8英寸導電型SiC襯底全球市佔第一(且超過50%),而這是未來主流方向

※ 率先推進12英寸SiC襯底量產交付

※ 上海臨港、濟南、濟寧三大基地逐步投產,產能進入釋放階段

把這些點連起來看,天岳先進的核心特徵已經很清楚:它不是在追趕,而是在卡位。

但資本市場並沒有完全按這個邏輯去給它定價。與部分第三代半導體公司相比,天岳先進在PB、PS等維度上並不顯得激進,某些階段甚至偏低。也就是說,市場已經給部分同行較充分的成長性溢價,但對天岳先進「基礎材料龍頭」的位置,仍然定價不足。

這背後真正的矛盾,不是公司有沒有價值,而是市場對它的價值認知還不夠完整。

二、市場還沒有完全反映的預期差:天嶽不是普通「材料股」

很多人對天岳先進的理解,停留在一句話:它是SiC產業鏈裏的材料公司。

這句話沒錯,但不夠。

因爲「材料公司」內部差別很大。有些材料處在中游,有些材料處在上游;有些材料更像加工環節,有些材料本身就是產業鏈最關鍵的底座。碳化硅襯底,顯然屬於後者。

爲什麼這麼說?

因爲襯底決定的,不只是成本,更是產業上限。

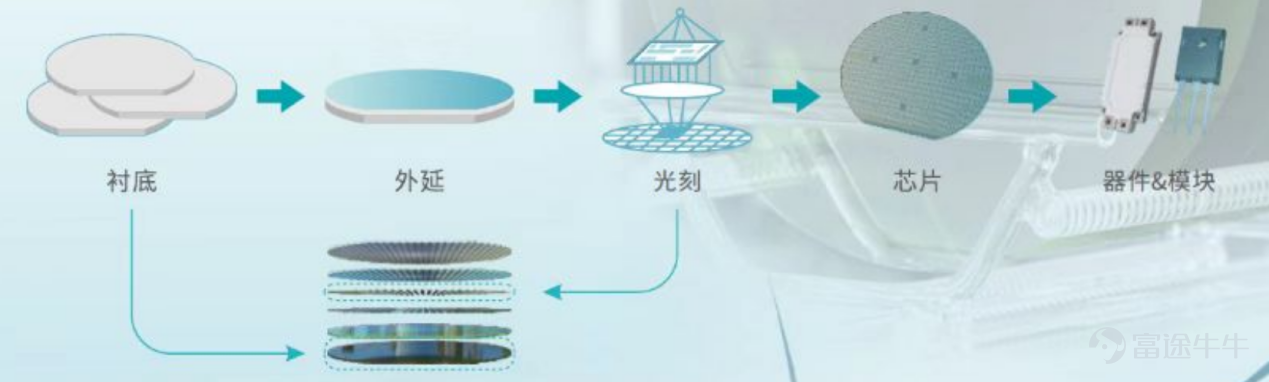

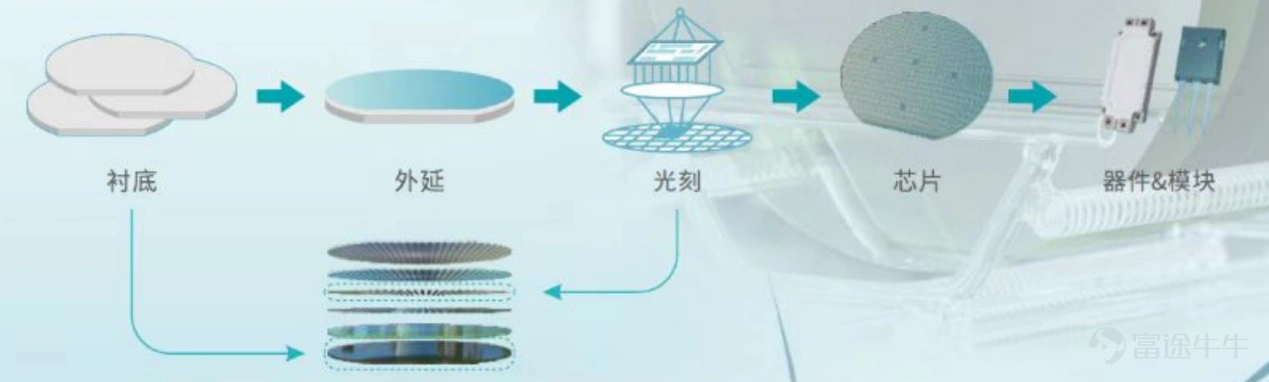

通俗地來說,襯底是芯片的「地基」,且碳化硅襯底生長緩慢,比硅襯底更難控制微觀缺陷。襯底生產流程從長晶體到原子層面的襯底片的微加工,從晶體質量、缺陷控制、尺寸升級和最終良率,是整個碳化硅產業鏈中最先決定最終產品性能和製造難度的核心部分。

相比之下,外延雖然必須步驟,但本質上屬於基於襯底展開的工藝環節,主要承擔形成功能層、調節摻雜和改善器件耐壓等作用。

外延做得好不好,本身就離不開襯底質量。襯底才是整個碳化硅器件體系裏最基礎的底層、最難突破的一環。

尤其是在碳化硅行業從6英寸走向8英寸、再往更大尺寸升級的過程中,最先被考驗的其實不是下游器件,而是上游襯底能不能穩定放大尺寸、壓住缺陷並保證良率。

所以,市場如果只把天岳先進理解成「跟着SiC景氣波動的材料股」,這個判斷是偏淺的。更準確地說,天岳先進更接近一傢俱備平台屬性的基礎材料龍頭。

這類公司的價值,不只取決於景氣好不好,也取決於它在產業鏈中有沒有不可替代的位置。

而天岳先進最值得重視的地方,恰恰就在這裏。

三、爲什麼不能簡單拿天岳先進和英諾賽科、瀚天天成做平替比較?

市場討論第三代半導體時,常常會把幾家公司放在一起做橫向比較。

但問題是,產業環節不同、應用邊界不同、商業模式不同,直接類比很容易得出偏差結論。

1. 和英諾賽科相比:GaN和SiC不是同一市場空間

英諾賽科是氮化鎵龍頭,這一點沒有問題。

氮化鎵也是第三代半導體的重要分支,英諾賽科又是IDM模式,因此市場對它的成長邏輯比較容易理解。

但氮化鎵和碳化硅,並不是完全同一條賽道。

氮化鎵主要應用在低電壓電力電子領域,比如快充、電源轉換等中低壓場景。而碳化硅更適用於新能源車、光儲充、電網、工業等高功率場景,市場空間通常更大,應用範圍也更寬。

更關鍵的是,天岳先進做的不是器件,而是SiC襯底。

襯底的邊界,天然比器件更寬。它不僅服務於功率器件鏈條,還有機會延展至射頻、光學、AR眼鏡光波導、激光芯片、算力芯片散熱基板、先進封裝等更多方向。

換句話說,英諾賽科的邏輯更接近「器件鏈條邏輯」,而天岳先進更接近「基礎材料平台邏輯」。

兩者不能簡單按一個估值模板去套。

【圖1:SiC功率器件市場預計將從2024年的約34億美元增長至2030年的約103億美元,其中汽車與出行仍是核心應用場景。高功率場景的廣闊空間,是SiC相較GaN更重要的產業基礎之一。】

2. 和瀚天天成相比:外延是工序,襯底才是底座

如果說英諾賽科對應的是材料體系之爭,那麼和瀚天天成的比較,更多是產業環節之爭。

瀚天天成是碳化硅外延環節的重要公司。但外延和襯底,並不是一個層級的東西。

正如前文提到的,外延是在單晶SiC襯底表面生長出滿足器件要求的功能層。它很重要,但本質上是一道工藝環節。

襯底則不同。襯底是所有後續工藝的物理基礎,是起點,是底板。從產業鏈位置看,襯底比外延更上游。從技術壁壘看,襯底的工藝鏈條更長,晶體生長和缺陷控制難度更高。從價值量看,襯底的市場規模也明顯高於外延。

根據行業第三方測算,到2030年,SiC外延市場規模約15億美元,而SiC襯底市場規模約41億美元。這意味着,襯底不僅更基礎,價值量也更高。

還有一點經常被忽略:外延企業的客戶,天然也是襯底企業的客戶。因爲外延必須建立在襯底之上。部分外延銷售收入中,天然包含了上游外購襯底的價值。僅比較收入規模,如果不拆分原材料口徑,很容易高估外延環節自身的獨立價值。

而對於芯片製造企業來說,真正深度綁定的往往是襯底供應商。

外延可以自建,也可以代工,但高質量襯底不是短期想做就能做出來的。據業內專家介紹,襯底需要從複雜的晶體生長到加工成襯底片,技術的門檻極高,和產能的擴張週期在3年以上。

這也是爲什麼,過去幾年中包括英飛凌在內的多家國際器件廠爲了保障襯底供應,直接通過收購上游晶體資產往前佈局。願意爲襯底付出真金白銀,本身就是產業鏈態度。

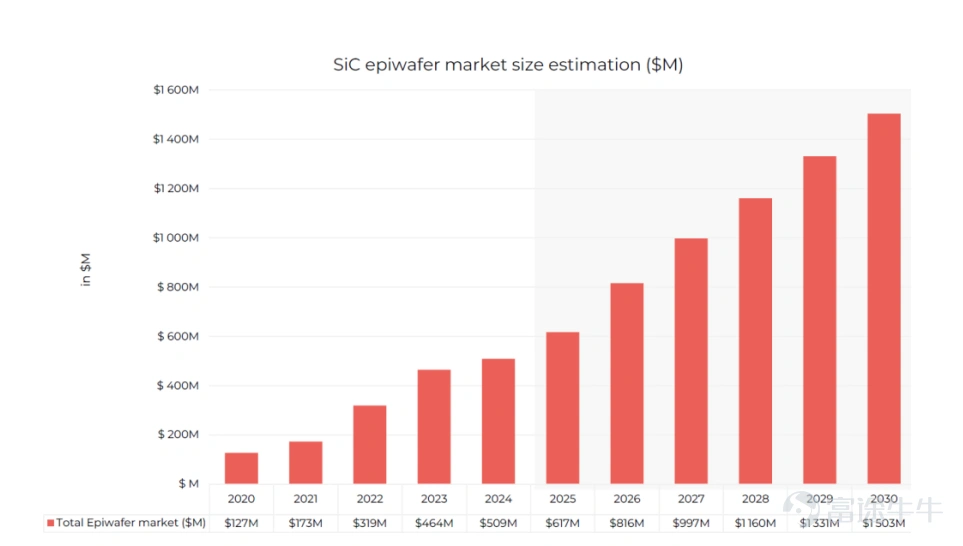

【圖2:SiC外延市場規模預測。Yole2025年度報告顯示,到2030年,全球SiC外延市場規模約15億美元。外延重要,但本質上仍是器件製備過程中的工藝環節。】

四、8英寸與12英寸升級,可能是天岳先進最重要的重估線索

如果說「襯底更上游」解釋了天岳先進爲什麼不該只按週期股理解,那麼「尺寸升級」則解釋了它爲什麼有重估機會。

SiC行業正在從6英寸走向8英寸。這不只是一次規格切換,更像一次產業主導權再分配。

因爲8英寸最先考驗的,不是下游器件廠,而是上游襯底廠。

真正的難點在於:能不能穩定長出更大尺寸晶體,能不能把缺陷壓住,能不能把良率做上去。

外延當然也要跟着升級,但更多是適配性的跟隨。而襯底才是這一輪尺寸升級中真正掌握主動權的環節。

這就是天岳先進最關鍵的地方。

公司在8英寸導電型SiC襯底上已經處於全球領先位置;同時又在12英寸SiC襯底量產交付上走在前面。

8英寸代表未來幾年的產業化主線,12英寸代表更長期的技術制高點。兩條線同時領先,意味着天岳先進拿到的,不只是產能擴張邏輯,更是未來技術溢價和估值中樞抬升的可能性。

很多時候,市場會把「擴產」看成供給增加,把「尺寸升級」看成行業自然演進。

但對上游襯底龍頭來說,尺寸升級本身就是一次價值重估。

【圖3:全球SiC導電型襯底需求持續增長,2030年出貨量預計接近500萬片(6英寸等效)。襯底作爲更上游的基礎材料環節,直接受益於新能源汽車、光儲充等需求擴張。】

五、襯底企業的邊界,其實比市場以爲的更寬

襯底決定的,不只是成本,更是產業上限。大家理解SiC襯底,主要圍繞功率器件,顯然這不夠充分。實際上,碳化硅襯底的應用邊界正在打開。

除了傳統電力電子場景、微波射頻外,隨着8英寸、12英寸推進,碳化硅襯底作爲基礎材料,市場也在關注它在以下方向的潛在空間:

聲學濾波器

光學

AR眼鏡光波導

激光芯片

算力芯片散熱基板

先進封裝等

這些領域不是外延,也不是氮化鎵所能企及。例如,在AR領域,Meta已經在Orion項目中採用光學級SiC波導材料,說明SiC襯底正在從傳統功率器件延伸到高端光學場景;而在先進封裝和高算力芯片散熱方向,以英偉達爲代表的業界也在持續探索SiC作爲interposer或相關基礎材料的可行性,並具有明確的時間表,這進一步打開了市場對襯底價值邊界的想象空間。

這些方向有一個共性:它們需要的是高性能基礎材料本身。

也就是說,真正具備延展性的,是襯底,而不一定是外延,更不是所有材料體系都能自然切入。

這也是爲什麼,天岳先進不能只按「功率器件配套材料」來估值。如果未來這些方向逐步打開,那麼它更像一家平台型基礎材料公司,而不是單一景氣賽道的附屬環節。

平台型材料公司的估值,往往不只來自當期利潤,也來自未來邊界的擴張能力。

六、爲什麼說天岳先進的低估,本質上是認知沒跟上產業位置?

短期看,天岳先進並不是沒有壓力。行業價格波動、利潤承壓、需求節奏反覆,這些問題都是真實存在的。

但問題在於,市場可能把這些短期變量看得太重,而把更長期的產業位置看得太輕。

事實上,價格下降本身也有另一面:隨着成本下行,碳化硅器件對硅基器件的替代速度反而可能加快。短期盈利承壓,並不一定意味着長期邏輯削弱,很多時候恰恰意味着行業滲透率進入更快釋放階段。

如果把時間拉長,天岳先進至少有三重中長期支撐:

第一,全球襯底龍頭地位在強化。6英寸、8英寸、12英寸三個維度同時推進,說明公司不是單點領先,而是在建立更完整的龍頭優勢。

第二,應用邊界明顯寬於市場當前定價。它服務的不只是SiC功率器件鏈條,更可能延伸到射頻、聲學、光學、AIDC芯片散熱和先進封裝等方向。

第三,尺寸升級紅利和產業鏈話語權尚未充分體現在估值裏。8英寸和12英寸時代,真正決定產業升級節奏的,是襯底龍頭而不是跟隨環節。

所以,天岳先進現在的核心矛盾,不是公司有沒有成長空間,而是市場什麼時候開始真正按「平台型基礎材料龍頭」給它定價。

結語

天岳先進的低估,不只是一個估值問題,更是一個認知問題。

市場已經看到了它屬於第三代半導體,但未必已經充分意識到,它卡住的是這一產業鏈中最底層、最關鍵、也最有可能在尺寸升級時代放大價值的位置。

短期看,它仍然會受到行業價格壓力和利潤波動影響;中長期看,它同時具備全球襯底龍頭地位、更廣應用邊界、以及尺寸升級紅利三重支撐。

因此,天岳先進未來的修復,可能不只是業績修復。更重要的,可能是市場對它「平台型基礎材料龍頭」定位的重新認識。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

1

2