創新藥價值重估正當時,你這波上車了嗎?

生物科技板塊曙光初現:基本面穩健疊加風險偏好修復

報告日期:2026年4月1日

核心觀點摘要

恒生生物科技指數在經歷約五個月的調整後,於3月27日反彈5.6%,成功站上20日線並伴隨顯著成交量放大。本輪調整的核心原因在於行業輪動及中東衝突引發的風險偏好下降,然而過去五個月生物科技產業的基本面持續兌現——絕大多數公司2025年業績及2026年指引表現良好,創新藥對外授權金額與數量更創下歷史新高。隨著地緣衝突烈度趨緩,市場風險偏好有望見底回升,此前積累的基本面正面資訊及已不擁擠的持倉結構,或將推動生物科技板塊進入跑贏階段。

一、調整的兩個核心原因:行業輪動與地緣風險

恒生生物科技指數自2025年四季度以來經歷了約五個月的調整期,主要受兩大因素影響:

第一,行業輪動效應。過去數月,市場資金顯著流向有色金屬、能源以及AI產業鏈的存儲等環節,生物科技等成長板塊資金流出明顯。這種輪動更多反映的是市場短期偏好變化,而非生物科技行業基本面的惡化。

第二,地緣衝突壓制風險偏好。年初以來中東局勢持續緊張,全球資金避險情緒升溫,對高Beta屬性的生物科技板塊形成壓力。然而,近期中東衝突進入偏「中性」場景——既未立即結束,也未進一步升級,衝突烈度有所下降,海峽通行船隻數量回升。美以伊三國雖各執一詞,但實際軍事衝突趨緩,地緣風險溢價正在逐步消退。

二、基本面持續兌現:業績穩健、授權創新高

與股價調整形成鮮明對比的是,生物科技產業的基本面在過去五個月持續向好,體現在三個維度:

第一,業績表現穩健。近期披露的財報顯示,絕大多數生物科技公司2025年業績及2026年指引均表現良好。以指數前兩大成份股為例:

• 信達生物($信達生物 (01801.HK)$ ):根據摩根大通報告,信達生物2025年實現銷售收入人民幣130億元(同比增長38%),產品銷售達119億元(同比增長45%),基本符合預期。2025年標誌著公司首次實現全年盈利,毛利率同比提升2.3個百分點。管理層重申2027年產品銷售達200億元的目標(2025至2027年複合增長率約30%),非腫瘤藥物(減肥、眼科)貢獻將超越腫瘤藥物。

• 康方生物( $康方生物 (09926.HK)$ ):根據摩根大通報告,康方生物2025年收入達人民幣30.6億元(同比增長44%),其中商業化銷售增長51.5%(扣除分銷成本後)。公司現金儲備充裕,達91.7億元,為研發投入及管線拓展提供充足財務靈活性。摩根大通指出,公司管理層對核心產品依沃西單抗(ivonescimab)的關鍵臨床數據讀出信心增強,2026年將迎來多項重要數據發布,包括HARMONi-6中期OS數據及HARMONi-2最終OS數據。

二,對外授權金額與數量創歷史新高。國家藥監局最新數據顯示,行業高景氣度在2026年持續延續——今年前三個月,我國創新藥對外授權交易總額已超過600億美元,接近2025年全年的一半;同期國家藥監局已批准10款創新藥上市,其中8款為國產創新藥。這一開局表現充分印證了中國創新藥產業的發展韌性與持續潛力。

数据来源:邊際 Lab x FinGraph 財經圖集,截至2026年4月1日。

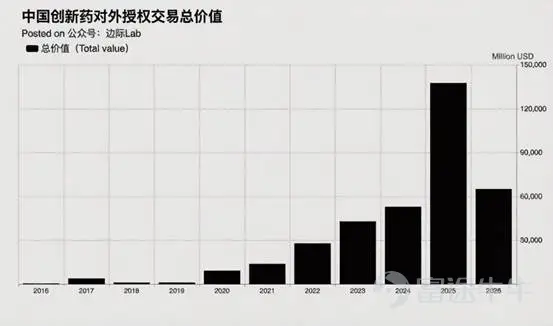

拉長週期看,2025年全年中國創新藥對外授權交易總金額突破1,300億美元,授權交易數量超過150筆,相較2024年的519億美元和94筆實現了跨越式增長。這一數據的深層含義在於:

– 授權規模跨越式增長:2025年對外授權交易總額較2024年翻約一倍,遠超2024年全年水平。我國在研新藥管線約佔全球30%,位列全球第二,為持續對外授權提供了充足的項目儲備。

– 海外認可度顯著提升:國家藥監局明確指出,「對外授權的大幅增長反映出國際社會對我國創新藥價值的認可」。2025年我國批准的首創新藥(First-In-Class)達11個,其中4個為自主研發,標誌著中國生物醫藥從跟跑到並跑、部分領跑的跨越。

– 政策紅利持續釋放:2025年我國批准上市的創新藥達76個,大幅超過2024年的48個,創歷史新高。其中化學藥品國產佔比80.85%,生物製品國產佔比達91.30%,充分體現國產創新能力的提升。國家藥監局已明確2026年起將進一步向臨床急需品種傾斜審評資源,完善數據保護和市場獨佔期制度,為行業長期發展提供制度保障。

第三,跨國藥企持續加碼中國供應鏈。禮來近期宣佈未來十年在中國投資30億美元以增強供應鏈能力,這一舉措充分表明美國製藥企業並不擔憂與中國供應鏈的脫鉤。跨國藥企的長期佈局,為中國生物科技產業的發展提供了穩定的外部合作環境。

三、持倉結構與風險偏好:拐點信號顯現

經過五個月的調整,生物科技板塊的持倉擁擠度已顯著下降,為後續反彈提供了籌碼結構上的空間。與此同時,以下信號預示著風險偏好有望見底回升:

• 技術層面:指數於3月28日反彈5.6%,成功站上20日線並伴隨成交量放大,技術面出現底部特徵。

• 地緣層面:中東衝突烈度趨緩,海峽通行船隻數量回升,地緣風險溢價逐步消退,有利於資金回流高Beta屬性的成長板塊。

• 資金層面:此前流向有色金屬、能源、AI存儲等板塊的資金,在相關板塊累積較大漲幅後,存在回流估值相對合理、基本面紮實的生物科技板塊的潛力。

結語:基本面與情緒面的共振窗口

綜合來看,恒生生物科技指數在經歷五個月調整後,已較為充分地計入了行業輪動和地緣風險等負面因素。與此同時,板塊基本面持續向好——信達生物、康方生物等龍頭企業業績穩健,對外授權交易創歷史新高,跨國藥企持續加碼中國供應鏈。隨著地緣衝突烈度趨緩,市場風險偏好有望見底回升,此前積累的基本面正面資訊及已不擁擠的持倉結構,或將轉化為生物科技板塊的跑贏動能。

對於關注中國生物科技產業的投資者而言,當前區間值得重點關注。

華夏恒生生物科技ETF追蹤恒生生物科技指數,成份股涵蓋信達生物、康方生物等在內的一批具備全球競爭力的中國生物科技企業,為投資者提供便捷、高效、分散風險的配置工具,捕捉生物科技產業的長期成長機遇。

$藥明生物 (02269.HK)$ $百濟神州 (06160.HK)$ $信達生物 (01801.HK)$ $康方生物 (09926.HK)$ $石藥集團 (01093.HK)$ $中國生物製藥 (01177.HK)$ $翰森製藥 (03692.HK)$ $三生製藥 (01530.HK)$ $WUXI APPTEC CO LTD UNSPON ADS EACH REP 1 ORD SHS (WUXAY.US)$ $上證指數 (000001.SH)$$滬深300 (000300.SH)$$英偉達 (NVDA.US)$$亞馬遜 (AMZN.US)$$谷歌-C (GOOG.US)$$Meta Platforms (META.US)$$特斯拉 (TSLA.US)$$恒生科技 (LIST91332.HK)$$恒生指數 (800000.HK)$$上證50 (000016.SH)$$滬深300 (000300.SH)$$中證1000 (000852.SH)$$科創50 (000688.SH)$$華夏滬深三百 (03188.HK)$$上證指數 (000001.SH)$$小米集團-W (01810.HK)$$京東 (JD.US)$$騰訊控股 (00700.HK)$$深證成指 (399001.SZ)$$貴州茅臺 (600519.SH)$$寧德時代 (300750.SZ)$$中國平安 (02318.HK)$$阿里巴巴 (BABA.US)$$工商銀行 (01398.HK)$$中國移動 (00941.HK)$$農業銀行 (01288.HK)$$美的集團 (000333.SZ)$

關於華夏恒生生物科技ETF產品的重要事項

投資涉及風險,包括損失本金。過往表現並不代表未來業績。投資華夏恒生生物科技ETF (「本基金」)前,投資者應參閱基金章程,包括細閱風險因素。閣下不應僅依賴本資料作出投資決定。請注意:

• 本基金旨在提供在扣除費用及開支之前儘量貼近彭博亞太高股息40淨回報指數(港元)表現的投資業績。

• 本基金主要投資于亞洲高收益股票。高股息證券會受到股息減少或取消、證券價值下降以及低於平均價格升值潛力等風險的影響。

• 投資于亞洲市場 / 新興市場會更容易受到影響亞洲市場的不利經濟、政治、政策、外匯、流動性、稅收、法律或監管事件的影響,或對比投資于較發達市場面臨更大的因政治、稅收、經濟、外匯、流通性及監管等風險而造成的損失風險。

• 本基金面臨行業集中風險和與小型/中型資本公司相關的風險,因此本基金的價值可能波動較大。

• 本基金面臨新指數風險、調整期風險和過往業績風險。

• 相對於每基金單位的資產淨值,本基金的交易價格可能有顯著的溢價或折讓。

• 本基金面臨跟蹤誤差風險。

• 本基金面臨與金融衍生工具相關的風險,包括對手方/信貸風險、流通性風險、估值風險、波動性風險及場外交易風險。

• 本基金須承受外匯風險。

• 上市和非上市類別遵循不同的定價和交易安排。由於費用和成本不同,每個類別的每單位資產淨值可能會有所不同。

• 上市類別基金單位以當日市場價格在二級市場進行交易,而非上市類別基金單位則通過仲介機構根據交易日結束的日終資產淨值出售。非上市類別的投資者可以按資產淨值贖回其單位,而二級市場上市類別的投資者只能按現行市場價格賣出,並且可能必須以大幅折價退出本基金。非上市類別的投資者與上市類別的投資者相比可能處於優勢或劣勢。

• 本基金可能酌情從本基金的資本中或實際從資本中支付股息。從資本中或實際從資本中支付分派金額,相當於退還或提取基金份額持有人部分原有之投資或任何歸屬於該原有投資的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

• 本基金主要投資于亞洲高收益股票。高股息證券會受到股息減少或取消、證券價值下降以及低於平均價格升值潛力等風險的影響。

• 投資于亞洲市場 / 新興市場會更容易受到影響亞洲市場的不利經濟、政治、政策、外匯、流動性、稅收、法律或監管事件的影響,或對比投資于較發達市場面臨更大的因政治、稅收、經濟、外匯、流通性及監管等風險而造成的損失風險。

• 本基金面臨行業集中風險和與小型/中型資本公司相關的風險,因此本基金的價值可能波動較大。

• 本基金面臨新指數風險、調整期風險和過往業績風險。

• 相對於每基金單位的資產淨值,本基金的交易價格可能有顯著的溢價或折讓。

• 本基金面臨跟蹤誤差風險。

• 本基金面臨與金融衍生工具相關的風險,包括對手方/信貸風險、流通性風險、估值風險、波動性風險及場外交易風險。

• 本基金須承受外匯風險。

• 上市和非上市類別遵循不同的定價和交易安排。由於費用和成本不同,每個類別的每單位資產淨值可能會有所不同。

• 上市類別基金單位以當日市場價格在二級市場進行交易,而非上市類別基金單位則通過仲介機構根據交易日結束的日終資產淨值出售。非上市類別的投資者可以按資產淨值贖回其單位,而二級市場上市類別的投資者只能按現行市場價格賣出,並且可能必須以大幅折價退出本基金。非上市類別的投資者與上市類別的投資者相比可能處於優勢或劣勢。

• 本基金可能酌情從本基金的資本中或實際從資本中支付股息。從資本中或實際從資本中支付分派金額,相當於退還或提取基金份額持有人部分原有之投資或任何歸屬於該原有投資的資本收益。任何該等分派可導致基金的每單位資產淨值即時減少。

摩根大通,截至2026年3月。信達生物(1801.HK)及康方生物(9926.HK)分析及數據源自摩根大通於2026年3月27日及3月30日發佈的研究報告。恒生生物科技指數表現數據源自彭博,截至2026年3月28日。對外授權及創新藥審批數據源自國家藥監局及央視新聞客戶端:2025年全年數據(https://mp.weixin.qq.com/s/KoHWE_cdG-vTBIlPABVMwQ),2026年第一季度數據(https://mp.weixin.qq.com/s/tPh6zCpJgevxt6mK6CU6Cw)。禮來投資信息源自公司公開公告。文中提及的市場數據、案例分析及行業觀察僅作示意,來源於公開媒體報導及行業研究,不構成投資建議。

投資涉及風險,包括可能損失本金。本文所載的任何預測、展望或意見僅供閣下參考,並不保證實現。本文件所載資訊反映截至發佈日之市場情況與我方觀點,如有變更,恕不另行通知。本資料之發行人為華夏基金(香港)有限公司。此資料並未被香港證券及期貨事務監察委員會所審閱。有關所提及基金的全部詳情及風險,請參閱我司的官方網站和招募說明書。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

5

1