光大銀行「暴雷」:季度利潤驟降44.9%,涉房類貸款成不良重災區

資產總額已邁上7萬億臺階的光大銀行,2025年交出了一份營淨利雙降的年度成績單。

但真正引發市場廣泛震動的,是四季度單季盈利的「深蹲」:當季歸屬於母公司股東的淨利潤僅18.08億元,同比暴跌44.91%,而背後「推手」是單季高達175.88億元的信用減值損失計提。

光大銀行四季度「失血」之謎:信用減值損失高達175億

2025年,光大銀行實現營業收入1263.11億元,同比下降6.72%。實現歸母淨利潤388.26億元,同比下降6.88%。數據顯示,其營收已陷入「四連降」的尷尬境地,而淨利潤也未能延續2024年止跌回升的態勢。

然而,最令市場意外的是第四季度淨利潤的斷崖式下跌。2025年前三季度,光大銀行單季度歸母淨利潤均超120億元,反觀四季度,公司當季歸屬於母公司股東的淨利潤僅18.08億元,同比暴跌44.91%,

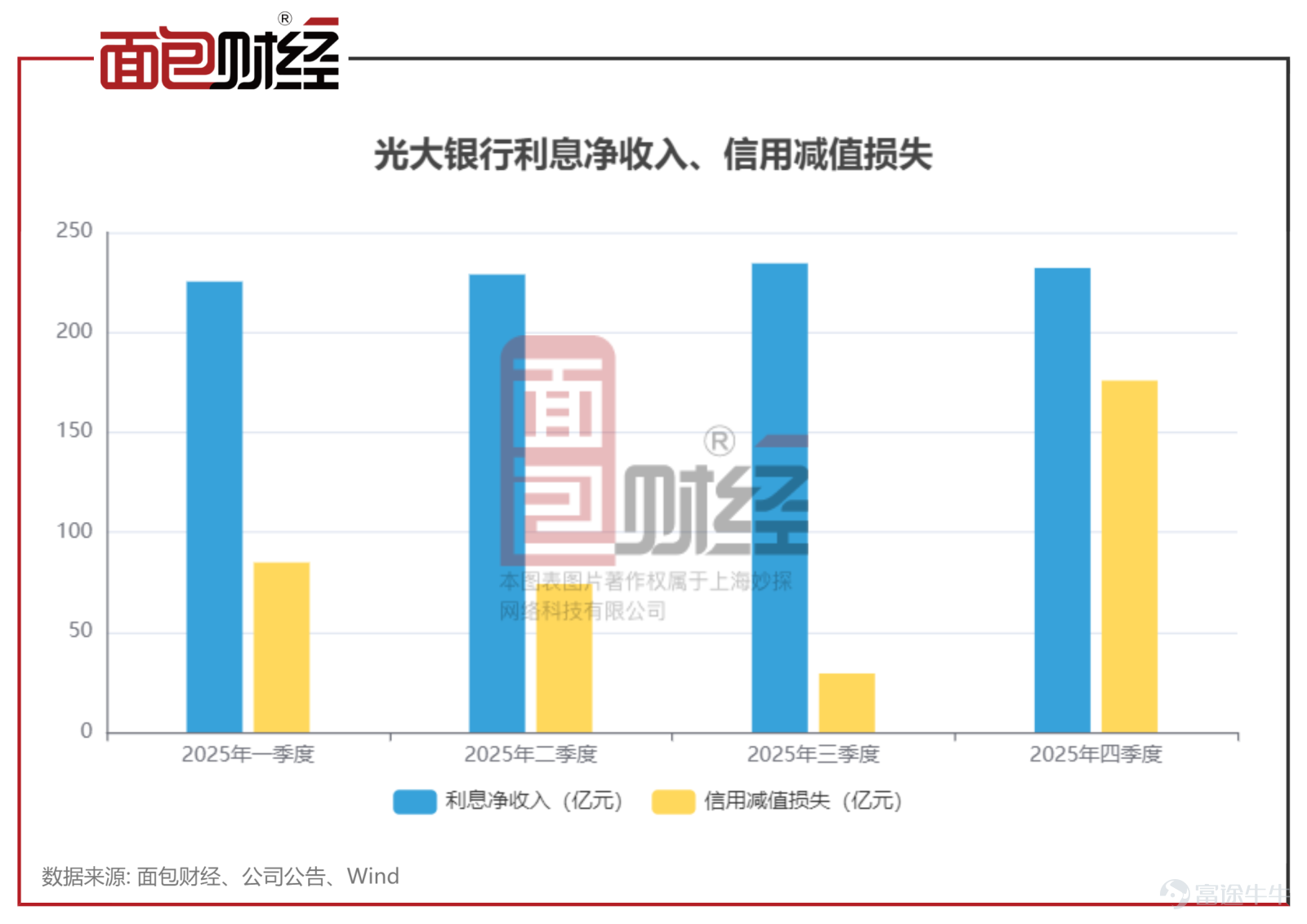

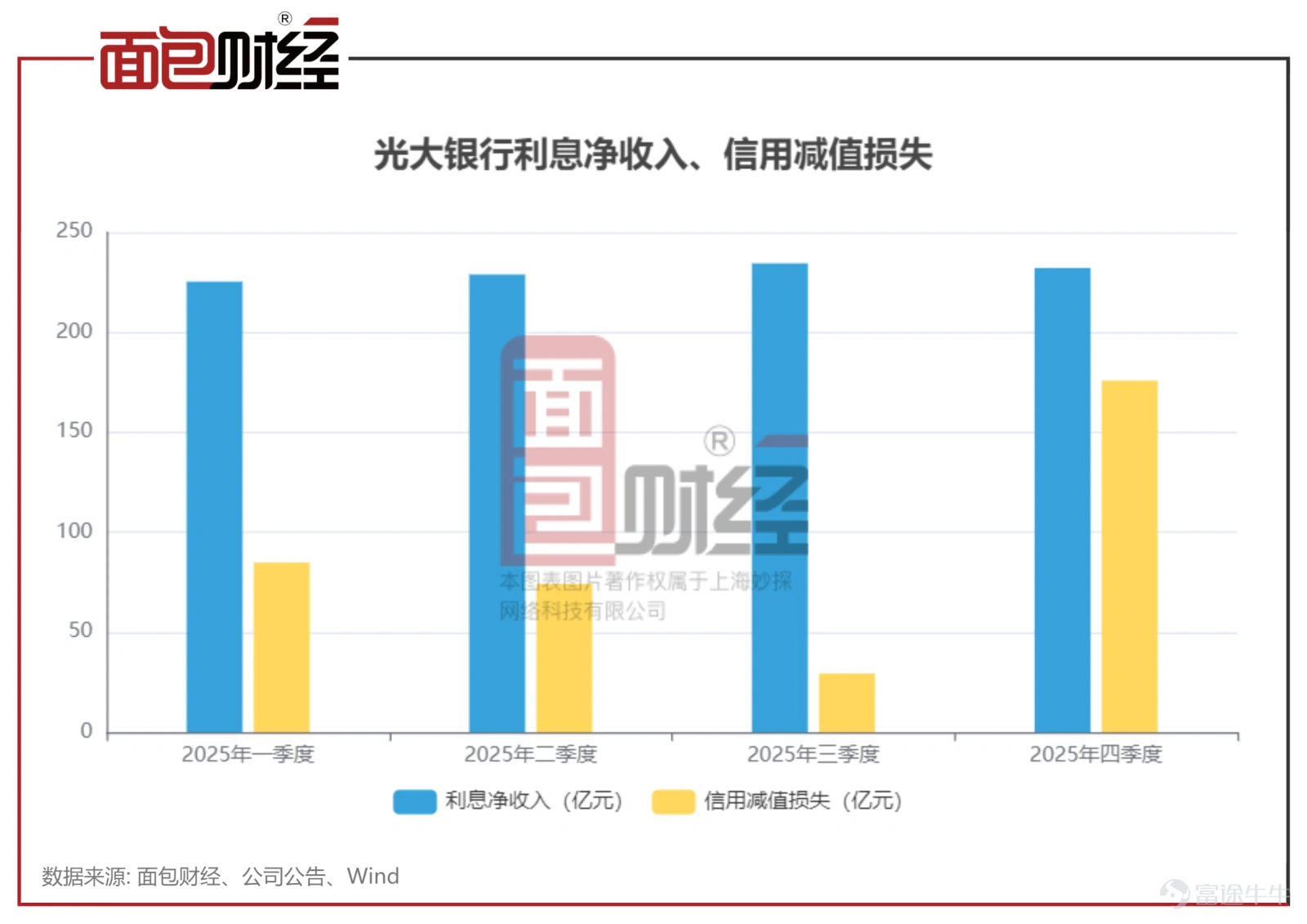

2025年四季度,光大銀行利息淨收入依然維持在200多億的水平,說明放貸賺錢的能力沒丟。但轉頭一看,信用減值損失竟高達175.88億,幾乎是三季度(29.36億)的6倍,佔全年計提總額將近一半。這筆巨額的「風險準備金」像一頭巨獸,一口吞掉了本該屬於股東的大部分利潤,導致淨利從百億元級別瞬間「腰斬」再「膝斬」,僅剩18億。

根據業績說明會,光大銀行2025年四季度撥備力度加大,重點主要聚焦在零售業務。當前房地產領域,市場環境未見明顯好轉,受此影響,零售貸款尤其涉房類貸款風險壓力較大。

資產質量警報拉響:撥備覆蓋率跌破175%

業績承壓的另一面,是資產質量的悄然「劣化」。

2025年末,光大銀行不良貸款餘額一舉突破500億大關,較上年末新增14.9億元;不良貸款率微升至1.27%,較上年末上升0.02個百分點。

數據背後,是全方位的風險收緊信號:關注類貸款率升至1.85%、逾期貸款率升至2.13%,兩大核心風險指標同步上行,意味着未來風險暴露壓力持續加大。

更值得警惕的是,作爲銀行「抗風險彈藥」的撥備覆蓋率,延續2023年以來的下滑態勢,較上年末下降6.45個百分點至174.14%,抗風險能力持續弱化。

從光大銀行不良貸款的行業分佈來看,房地產與製造業這兩大行業,不良貸款餘額雙雙大漲,零售貸款不良餘額亦同比上升,成爲風險的主要「蓄水池」。在存量風險尚未出清的當下,光大銀行的資產質量保衛戰,任重道遠。

(文章序列號:2039238464704221184/GJ)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2