巴菲特手握3700億現金觀望,美股當前估值究竟如何?科技巨頭跌進「擊球區」了嗎?

隔夜,巴菲特在一場訪談中的表態引發了市場熱議。

面對近期回調的美股,這位跨越牛熊的傳奇投資者直言:

「股票市場估值仍然缺乏吸引力,若市場大跌,伯克希爾將動用現金。」

目前,伯克希爾帳上躺著逾3700億美元的現金與國庫券。儘管道瓊斯指數與納斯達克指數已跌入技術性回調區間,愛股蘋果也從高點下挫超過14%,巴菲特依然不為所動。他坦言蘋果現在「還不夠便宜」,雖然未來仍可能在某個甜蜜點大舉買進,但絕不會是現在的市場。

股神的「按兵不動」,讓許多急於抄底的投資者陷入焦慮:美股是不是真的太貴了?現在進場,會不會抄在半山腰?

對於注重資產穩健增值的投資者而言,我們在敬畏市場的同時,更需要用數據撥開迷霧。剖析當前的估值結構,你會發現,真正的「賺錢效應」並非全面熄火,而是發生了深度的結構性折疊。

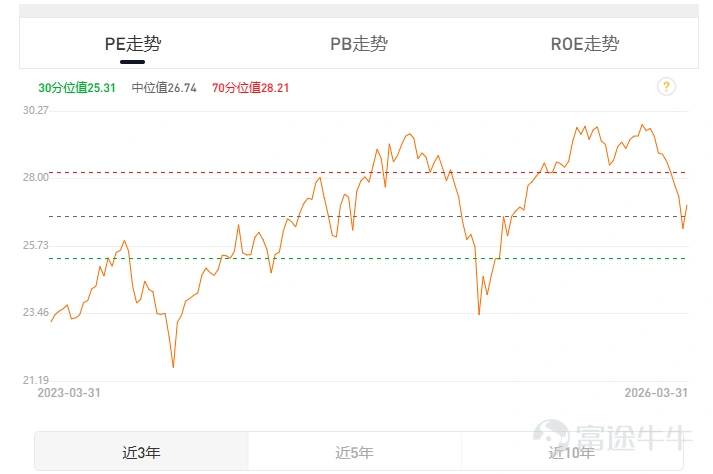

一、 宏觀視角:指數并未高處不勝寒,正逼近「擊球區」

巴菲特認為整體市場缺乏吸引力,是基于他龐大的資金體量和苛刻的絕對收益要求。但如果我們客觀審視大盤數據,美股當前的估值其實已經從「極度亢奮」回歸到了「相對合理」的區間。觀察近三年的大盤PE走勢,我們可以清晰地看到:

這意味著什麼?這代表大盤系統性的「殺估值」風險已經得到了較大程度的釋放。對於資金體量較小、靈活性高的投資者而言,市場已經進入了可以分批佈局的「擊球區」,而非盲目恐慌的時刻。

二、 微觀拆解:科技巨頭內部的「估值折疊」與賺錢效應

既然大盤已經具備了一定的性價比,為什么巴菲特依然覺得蘋果貴?

答案藏在巨頭內部的盈利預期分化中。真正的「賺錢效應」,永遠跟隨著那些能用強勁盈利增速迅速消化高估值的企業。

透過核心科技股的估值對比,我們能發現一個極其反直覺的現象:

遭遇成長瓶頸的巨頭,估值依然高企: $蘋果 (AAPL.US)$ 的Forward P/E仍高達27.28。在缺乏爆發性新增長曲線的當下,這個估值確實難以吸引巴菲特這類極其看重安全邊際的資金。此外, $特斯拉 (TSLA.US)$ 更是以141倍的Forward P/E處於高位。

真正的AI核心資產,反而「最便宜」:相比之下,目前美股科技巨頭中Forward P/E最低的,竟然是漲幅最猛的 $英偉達 (NVDA.US)$ ,其Forward P/E僅約15.69;而 $Meta Platforms (META.US)$ 的Forward P/E也僅落在16.51,此外 $博通 (AVGO.US)$ 、 $台積電 (TSM.US)$ 、 $微軟 (MSFT.US)$ Forward P/E也均低於標普500指數整體水平。

這就是當前市場最核心的認知差:高市值不等于高估值。 資金的「賺錢效應」正在高度集中于那些業績確定性極強、且遠期估值被嚴重低估的AI基礎設施和商業化落地的龍頭標的。

三、 投資策略:如何復制股神的「穩中求勝」?

對於一般投資者而言,巴菲特的觀望並非要我們清倉離場,而是教會我們如何在震盪中進行更極致的資產配置與風險管理。在當前市場動蕩的環境下,投資者可以採取以下策略:

1、構建「現金堡壘」,保留戰略主動權

永遠不要滿倉。效仿伯克希爾,在賬戶中留存充足的現金或類現金資產(如短期美債或貨幣基金)。這不僅是防御極端尾部風險的盾牌,更是當「世紀大暴跌」來臨時,能夠從容撿帶血籌碼的底氣。

2、放棄盲投,精準狙擊「低遠期PE」巨頭

在當前的震蕩市中,Beta(大盤)的收益在降低,Alpha(個股)的收益在凸顯。應該將子彈集中在如英偉達這類遠期市盈率在15-20倍之間、具有強勁現金流和業績確定性的錯殺資產上。

3、執行「金字塔式」分批建倉

不猜絕對底部,只看估值分位。當前指數逼近中位值線,可適當建立底倉;若未來受宏觀事件影響,指數進一步下探至20%甚至更低的歷史底部,則可逐步放大買入比例。

四、總結

巴菲特或許正在等待一場宏觀級別的風暴,但我們完全可以在風暴來臨前,先撿起沙灘上那些被錯估的珍珠。看清大盤的合理支撐位,鎖定科技巨頭內部的估值窪地,保持耐心,分批入場,這才是當前勝率最高的投資之道。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(21)

發表評論

57

197