「AI瓶頸交易」引爆上游,誰在瘋狂吸金?

拆解CoreWeave融資:AI雲爆火背後的稀釋風險

作者 | Eric

Neocloud昨晚強勢反彈,背後的邏輯其實就兩條:第一,AI算力的需求依然強勁到爆;第二,融資環境似乎正在變得更加寬鬆。這兩點加在一起,威力驚人。

對於像 $CoreWeave (CRWV.US)$ 或者 $NEBIUS (NBIS.US)$ 這樣的Neocloud來說,光有強勁的需求是遠遠不夠的。這類企業需要砸進海量的真金白銀去買GPU、建算力集群,並簽下更大的合同。當市場發現它們不僅客戶需求火爆,而且搞錢也變得更加容易時,股價自然會一飛沖天。CoreWeave昨晚的融資恰恰印證了這一點。

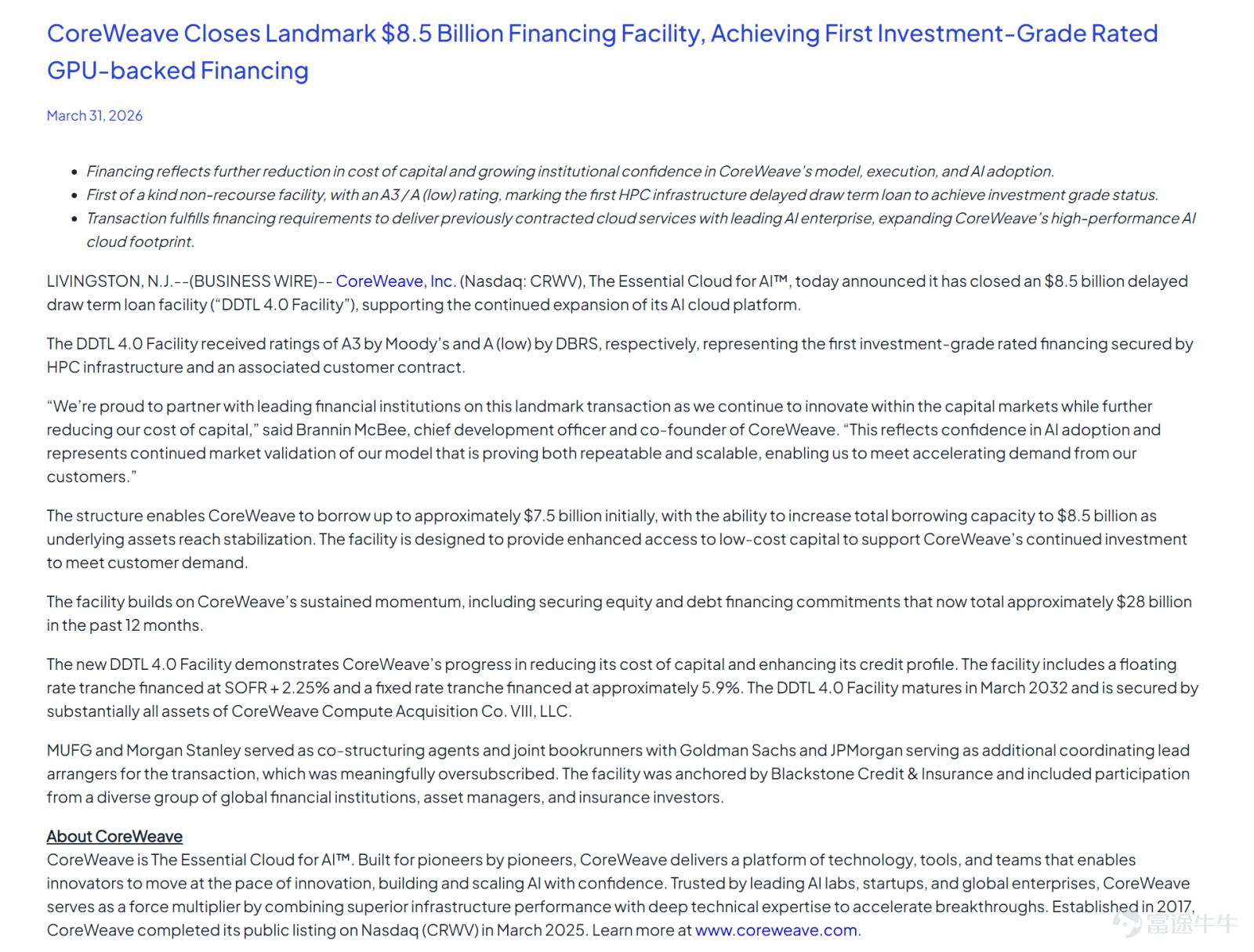

CoreWeave最新這筆融資到底牛在哪?

CoreWeave昨晚搞定了一筆以GPU爲底層資產的融資,並且在資產層面獲得了投資級評級。它向投資者釋放了一個信號,信貸市場現在對「AI基建」作爲一類資產越來越放心了,脫離了那個單純靠AI熱點炒作、高息借錢求生存的初創公司故事。在GPU和客戶合同的背書下,它越來越像一門正兒八經、能夠從傳統金融機構拿到錢的基建生意。

當然,這絕不代表CoreWeave本身突然就變成了一家低風險公司,它依然有風險。但資本市場對AI雲基礎設施背後的商業邏輯越來越有信心。

算力需求依然旺盛到爆

這門生意能跑通的另一個核心原因就是需求。從最近的彭博GPU租賃價格指數趨勢來看,新老幾代芯片的供應依然非常緊張。這才是最關鍵的部分。目前不僅是最新的芯片價格高昂,連老款GPU的價格都非常堅挺,更別提新一代GPU的價格還在不斷創下新高。這說明整個市場對算力的飢渴程度可以說是全方位的。

本質上這些公司賣的就是稀缺AI基礎設施的使用權。只要企業、大模型公司和AI開發者需要的算力超出了科技巨頭雲平台能輕鬆提供的上限,這些專業的GPU雲廠商就有巨大的生存空間。旺盛的需求讓算力使用率居高不下,高使用率撐起了營收的高速增長,而營收漲了就更容易融到更多的錢。這個飛輪一旦轉起來,力量極其驚人。

投資者千萬別忽視的盲區

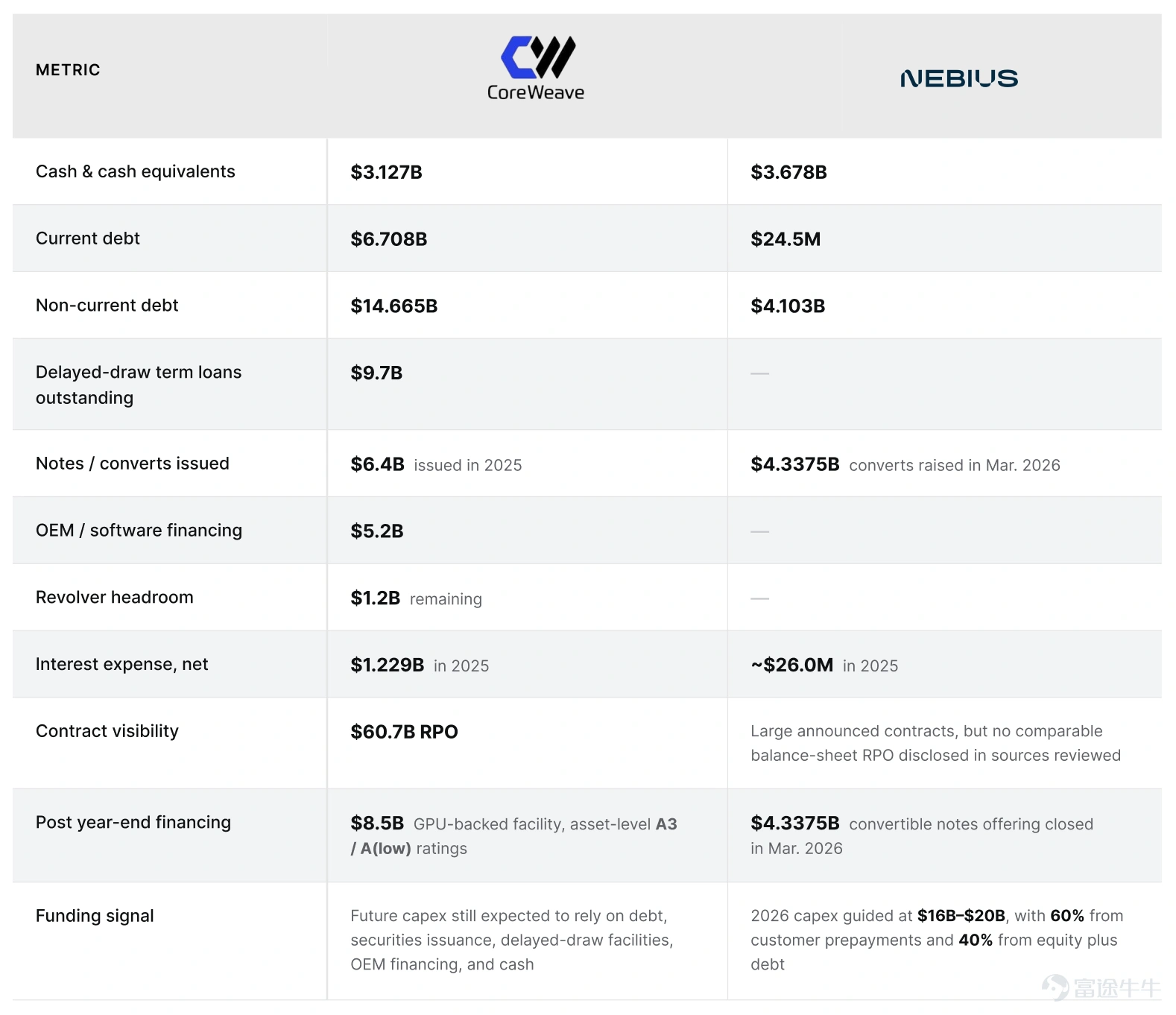

不過大家得注意了,新銳雲這行依然是個不折不扣的「吞金獸」。它完全不同於那種輕資產的軟件模式。這些公司想要增長,就得不斷瘋狂砸錢。買更多GPU、添置更多服務器、消耗更多電力、擴充更多產能,並且需要融更多的資。這正是爲什麼在這個賽道里,公司的資產負債表顯得如此重要。

你看看CoreWeave,爲了把規模做大,他們已經搞出了一套極其複雜的融資組合,裏面包含了延遲提款貸款、票據、可轉債、OEM融資以及循環信用貸款。隔壁的NEBIUS同樣在靠外部巨額輸血來擴張,他們的資產負債表裏充斥着大規模的可轉債發行和極其激進的資本支出計劃。

所以,現在真正需要討論的問題絕對無關需求是否存在。需求擺在那裏,清晰可見。大家真正應該關注的核心問題在於,在商業模式真正實現自我造血之前,這些公司到底還需要抽走多少外部資金。這才是投資者必須時刻保持警惕的地方。

爲什麼未來仍可能面臨更多債務或股權稀釋?

這恐怕是給所有投資者最重要的一個提醒。哪怕剛剛搞定了一筆堪稱完美的重大融資,像CoreWeave這樣的公司未來依然可能需要繼續找錢。NEBIUS也是同樣的處境。只要需求繼續保持強勁,他們就會想要擴張得更快。而更快的擴張,往往意味着需要大量的額外資金。

這些資金來源可能五花八門。可能是增加債務、發行更多可轉債,或者是搞更多結構化融資,甚至還會直接增發股票。雖然像CoreWeave這樣的融資大單絕對能提振市場情緒,但它並不能完全消除未來的股權稀釋風險。它只能說明一點,下一輪融到錢的條件大概率會比之前更好。

小結

Neocloud賽道的需求眼下依然非常穩定。無論是新GPU還是老GPU,租賃指數都在不斷上漲,這說明AI算力的現貨市場依舊非常緊缺。同時,CoreWeave的最新融資也表明,機構資金在面對AI基礎設施時,手段變得越來越靈活,信心也越來越足。但這絕不意味着投資者可以閉眼買入,這個板塊的水依然很深。

看多的邏輯非常簡單直接,GPU稀缺、機器使用率不斷攀升、手裏握着長期的客戶合同,並且在某些細分市場上的增長速度直接碾壓了傳統的雲服務巨頭。

但風險同樣清晰可見,這些企業依然是極其依賴融資的燒錢機器,爲了留在牌桌上,它們可能需要不斷疊加債務、可轉債或者增發股票。想要看懂這個賽道,核心關注點絕對不能停留在有沒有需求這種初級階段。真正要看的是企業在面對強勁需求時,能否守住底線,保持嚴格的融資紀律。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

3

6