期權廣場:美光業績來襲,波動市如何佈局?

期權風口實戰 | 鮑威爾放鴿,但美股仍迷霧重重?三種策略教你防禦、投機、穩中求勝

*以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。

昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。

然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。

鮑威爾釋放鴿派信號,暫時安撫市場恐慌

事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。

在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。

而鮑威爾在哈佛的講話,核心立場被市場普遍解讀為「中性偏鴿」。他並未因近期油價飆升而轉向鷹派,反而明確表示傾向於忽略這類供給衝擊,並強調了勞動力市場的下行風險。這番言論安撫了市場對美聯儲因通脹反彈而重啟加息的恐慌,為風險資產提供了支撐。

具體來說,他的講話精準回應了上述恐慌的兩個核心環節:

一是對供給衝擊定調為忽略:鮑威爾強調,像油價飆升這類供給側衝擊往往是暫時的,而貨幣政策影響經濟有較長的滯後性。如果為了對抗暫時性的價格上升而緊縮貨幣,等到政策生效時,衝擊可能已經過去,反而會不必要地傷害經濟。因此,他提出通常的做法是忽略任何類型的供應衝擊(不過前提是必須密切監測通脹預期)。

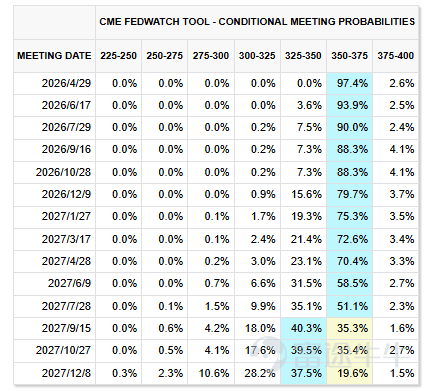

這直接大幅降低了市場對美聯儲近期加息的恐懼,芝商所FedWatch工具顯示,市場預期的4月加息概率已驟降至極低的2.6%。

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953824065-CWqNvA3d1g.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

二是對經濟風險側重於就業:鮑威爾沒有迴避美聯儲面臨的政策兩難,一邊是勞動力市場的下行風險,另一邊是通脹的上行風險。他的表態之所以被視為鴿派,是因為他公開承認了前者,並指出「勞動力市場面臨下行風險,這意味著應保持利率較低」,以及目前的通脹預期似乎依然穩健。

最新的宏觀數據為此提供了依據:2026年2月美國非農就業人數意外減少9.2萬,1月零售銷售環比也下降0.16%,這些信號表明經濟動能正在放緩,支持了美聯儲不宜進一步緊縮的觀點。

鮑威爾通過淡化供給衝擊、強調經濟放緩風險,向市場明確傳遞了這樣的信息:美聯儲當前的利率水平處於有利位置(也就是說大致處於中性區間,處於一個既不會刺激也不會抑制經濟增長的理論平衡點),政策將進入一段以數據為驅動的靜默觀察階段。

這意味著,除非有證據表明通脹預期脫錨或廣泛上行,否則不會輕易重啟加息,觀望態度降低了政策急轉彎的風險,為美股等風險資產提供了暫時的穩定環境。

反彈≠反轉:三座大山壓頂,美股後市何去何從?

鮑威爾的鴿派信號固然重要,但要判斷美股後市,必須把它置於當下複雜的宏觀圖景中審視。

截至3月30日收盤,美股三大指數從三月高點均已出現顯著回調。

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953824147-nwQpT68MgS.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

$納斯達克綜合指數 (.IXIC.US)$ 收於20,794.64點,相較3月10日高點22,906.72點)回調約9.22%。 $標普500指數 (.SPX.US)$ 收於6,343.72點,相較3月2日高點(6,901.01點)回調約8.08%,且已接近技術性回調區間(從高點下跌10%)。 $道瓊斯指數 (.DJI.US)$ 相對抗跌,收於45,216.14點,相較3月2日高點(49,064.67點)回調約7.84%。

在這種下跌背後,是宏觀層面三座大山的壓制。

一方面來自地緣風險與滯脹的幽靈。中東衝突推升油價,不僅加劇通脹,更引發了市場對滯脹的深度憂慮。這種環境對股票資產極為不利,因為企業面臨成本上升和需求放緩的雙重打擊。鮑威爾的發言,使得市場對短期加息的恐慌大幅降溫,但地緣政治本身的不確定性無法因此消除。

一方面來自通脹的黏性和政策的僵局。雖然美國CPI同比已從高位回落至2.4%附近,但更具指標意義的核心PCE通脹在2026年1月仍高達2.83%,遠高於2%的目標。這正是美聯儲在3月會議上按兵不動、釋放鷹派信號的根本原因。高通脹環境直接壓制股市估值,尤其是對利率敏感的科技成長股,因為它延後並壓縮了市場預期的減息空間。

還有一方面來自經濟數據顯露的裂痕。美國近期發佈的就業與消費數據出現疲軟信號,表明維持了較長時間的高利率政策,其累積效應可能已經開始抑制實體經濟活力。這構成了市場的下行風險,因爲它直接指向經濟增長動能的減弱和企業盈利前景的惡化,與地緣政治引發的滯脹擔憂形成了共振。

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953825054-RBeD9wol6k.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

綜合來看,鮑威爾的發言,暫時移開了短期加息的風險,有可能觸發一波超跌反彈,市場情緒有望從極度恐慌中有所緩和,前期因利率預期惡化而被過度拋售的科技股,有可能成為反彈的先鋒。

然而,這是否意味著新一輪牛市開啟?答案是否定的。原因在於,支撐市場長期向上的核心邏輯已經鬆動。

技術面的破位是關鍵警訊。標普500指數與道瓊斯指數均已有效跌破被視為牛熊分界線的200日移動平均線。這不僅意味著過去一年的上升趨勢被破壞,更可能觸發大量遵循趨勢交易的量化基金和長線機構投資者的程序化賣盤,形成「破位→拋售→再破位」的負反饋循環。歷史數據顯示,在非危機時期,指數跌破年線後也需要1-3個月時間震盪修復。

其次,基本面的三座大山並未消失。 鮑威爾的言論只是緩解了最緊迫的加息恐懼,但並未解決任何一個根本問題:中東局勢仍在推高油價與不確定性;核心通脹依然頑固,距離2%目標甚遠;經濟數據的疲軟是否會演變成趨勢性放緩,仍有待觀察。美聯儲政策仍然處於兩難僵局中:經濟下行風險不支持加息,但通脹上行風險又制約其減息。這種僵局將持續壓制市場的估值空間。

最後,市場情緒與資金面尚未逆轉。儘管有鴿派信號,但市場在重大事件前的謹慎心態並未改變。更重要的是,一個關鍵的買盤支撐正在減弱:企業股票回購即將進入靜默期。同時有分析指出,與2025年相比,今年散戶投資者逢低買入的熱情已有所減弱。缺乏增量資金推動,反彈的持續性和高度將大打折扣。

未來一個月,中東局勢、美國非農與CPI等宏觀數據將繼續牽動市場神經,而月底的美聯儲會議將再次檢驗其政策立場。市場的核心交易邏輯,將從博弈減息次數,轉變為驗證經濟軟著陸可能性與防範滯脹風險。

對於投資者來說,當前的市場更可能提供的是波動中的交易性機會,而非趨勢性的佈局時點。反彈或許可期,但將其視為新牛市起點而盲目樂觀,可能為時尚早。在三座大山壓力顯著緩解、市場技術圖形重新修復之前,保持審慎、控制倉位、靈活應對,或許是更為穩健的策略選擇。

看不清方向也能上桌:3種適配當前市場的期權策略

基於當前這種震蕩反復、方向不明,反彈可期但風險猶存的市場特徵,可以有效利用期權來精準表達對市場的特定觀點,並同時嚴格控制下行風險。為大家補充3種適配的期權策略。

策略一(防禦型):保護性認沽期權(Protective Put)——為持倉買一份保險

適用場景:你持有 $納指100ETF-Invesco QQQ Trust (QQQ.US)$ 或某些科技股,納指從3月高點已回調超過9%,對利率敏感的成長股在通脹黏性和減息預期壓縮的夾擊下首當其衝。你對於尾部風險讓格外擔憂,但又不想清倉離場,畢竟未來也有可能反彈。你需要的不是離開市場,而是一個明確的安全網,讓你能在風雨中安心持倉。

策略構成:持有QQQ(或其他科技股)的同時,買入其一份較低行權價的認沽期權(Put)。

策略邏輯:買入Put相當於為你的持倉購買了一份保險。無論市場因為什麼黑天鵝事件暴跌,你的最大虧損都被鎖定在一個你提前設定好的水平。你選擇的Put行權價,就是你為這份持倉設定的止損底線。而上行方向完全敞開,如果科技股引領反彈且力度超預期,你依然能夠完整享受持倉的QQQ或科技股上升帶來的收益。

盈虧特徵:最大虧損 = 標的資產從當前價格跌至Put行權價的價值差額 + 買入Put所支付的權利金,且這個虧損金額是固定的、可預知的,不會因為極端行情而失控。上行收益理論上不設上限,只是需要從最終利潤中扣除購買Put的權利金成本。

(*另外,若覺得該策略成本太高,也可考慮在買入的Put下方賣出一個行權價更低的Put,以此降低成本,但同時收益空間也收窄了。)

該策略的到期日盈虧特征可參考下圖,僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953824958-DQpRBCJNMV.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

策略二(投機型):買入束勒式組合(Long Strangle)——押注波動率爆發

適用場景:以 $標普500指數ETF-SPDR (SPY.US)$ 為例,你對接下來往哪個方向走沒有強烈的判斷,但你有一個明確的判斷,認為無論方向如何,接下來的波動幅度將會很大。這個判斷有充分的宏觀依據:未來一個月內,中東局勢演變、美國非農與CPI數據發佈、以及月底的美聯儲會議將密集來襲,任何一個事件都可能成為打破當前僵局的導火索,引發SPY的劇烈波動。

策略構成:同時買入一份較高行權價的SPY認購期權(Call),以及一份較低行權價的SPY認沽期權(Put),兩者到期日相同。Call的行權價高於當前股價,Put的行權價低於當前股價,形成一個跨在當前價格兩側的組合。

策略邏輯:該策略的核心邏輯是兩頭下注。你同時持有了上升和下跌兩個方向的看升與看跌權利。如果SPY大幅上升,你的Call端獲利;如果SPY大幅下跌,你的Put端獲利——只要其中一端的獲利足以覆蓋兩份期權的總權利金成本,你就是盈利的。本質上,你買入的不是方向,而是波動本身。

盈虧特徵:最大虧損 = 買入Call和Put所支付的權利金之和,當SPY在到期時落在兩個行權價之間的區域時發生——也就是說,市場既沒有大升也沒有大跌,波動不夠大,兩份期權都失去價值。理論上的最大收益不設上限。盈虧平衡點有兩個:向上是Call行權價 + 單股權利金,向下是Put行權價 - 單股權利金。

需要特別注意的是,這個策略最大的敵人不是方向判斷錯誤,而是波動不足和時間消耗。如果市場繼續在當前區間窄幅震盪,兩份期權的時間價值會每天同時衰減,即使方向最終對了,如果來得太晚,利潤也可能被時間吞噬。因此,該策略更適合在預期近期有明確催化劑(如重大數據發佈、政策會議)的窗口佈局,並嚴格控制持有時間。

(*另外,若覺得該策略成本太高,也可考慮在買入的Put下方賣出一個行權價更低的Put,在買入的Call上方賣出一個行權價更高的Call,以此降低成本,但同時收益空間也收窄了。)

該策略的到期日盈虧特征可參考下圖(僅包含期權部分、未包含標的資產部分),僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953824473-191tdF6EKW.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

策略三(穩健型):現金擔保認沽期權(Cash-Secured Put)——被動接貨,打折買入

適用場景:以SPY為例,你目前持有現金,對美股的長期價值依然有信心,但認為當前價位並非理想的入場點——標普500從高點回調了約8%,看似便宜了不少,但三座大山仍在,技術面也已破位,你擔心追在半山腰。你心中有一個理想的撿便宜價格,希望SPY再跌一些到那個位置時再入場。在等待的過程中,你不想讓現金閒置,而是希望這段等待本身也能產生收益。

策略構成:在帳戶中保留足夠購買100股SPY的現金作為擔保,同時賣出一份行權價位於你理想買入價格附近的SPY認沽期權(Put)。

策略邏輯:賣出Put的本質含義是——你向市場做出承諾:如果SPY在到期日跌至行權價以下,你願意以該行權價買入SPY。作為承擔這一義務的報酬,你立刻收到一筆權利金。基於你的場景,該策略創造了一個雙贏局面:如果SPY沒有跌到你設定的價格,Put到期作廢,你白賺了一筆權利金,相當於等待期間的耐心費;如果SPY確實跌到了那個價格,你以理想的低價接貨,而且實際買入成本還要再減去已收到的權利金,等於打了折上折。

盈虧特徵:最大收益 = 賣出Put所收取的權利金,在SPY於到期時收於行權價之上時實現——此時Put作廢,權利金全額歸你,年化收益率在當前波動率環境下相當可觀。最大風險在於SPY大幅下跌——雖然你以行權價買入SPY後還可以減去權利金作為緩衝,但如果SPY遠遠跌破行權價,你的持倉將面臨浮虧,且你在Put被行權的那一刻就將現金轉換為了股票頭寸,喪失了繼續等待更低價格的靈活性。

因此,使用這個策略的核心前提是:你賣出的Put行權價,必須是你真心願意以該價格買入並長期持有SPY的水平,而非僅僅為了收取權利金而盲目操作。只有這樣,即使被行權,你也不會感到被動,而是如願以償地在心儀價格上完成了建倉。

該策略的到期日盈虧特征可參考下圖,僅作為投資教育之用,不代表任何投資建議:

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953824524-oRGM52csxf.jpeg/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

如果想獲得更多關於期權策略的啟發,也可以在手機App端或新桌面端,按照以下路徑輕鬆Get!

![本篇文章來自[鏈接: 「期權風口實戰」]專欄,本專欄力求站在投資風口上,為大家解讀風口的機會,並教大家如何用期權把握其中的機遇。 *以下內容僅作為投資教育之用,不代表任何投資建議,且內容讯息具有時效性,數據截至2026年3月31日美股開市前,請謹慎辨別。 昨日(3月30日)美聯儲主席鮑威爾的一番講話,被市場解讀為鴿派信號,為近期因通脹焦慮和地緣衝突而風聲鶴唳的金融市場,帶來了一點喘息的空間。 然而,大盤在經歷了3月以來的劇烈動盪後,這番言論究竟是下跌趨勢中的曇花一現,還是新一輪行情的起點?作為投資者,我們又該如何在複雜的宏觀迷局中管理風險、捕捉機會?下面詳細說說。 鮑威爾釋放鴿派信號,暫時安撫市場恐慌 事情是這樣的:昨晚鮑威爾到哈佛大學,給哈佛經濟學院的學生上了一節課。 在這之前,3月下旬以來,華爾街瀰漫著一種典型的供給衝擊恐慌的邏輯:中東衝突推高油價→ 威脅美國通脹回落的最後一裏路 → 經濟呈現滯脹苗頭(增長放緩伴隨通脹頑固)→ 迫使美聯儲重啟加息 → 金融條件急劇收緊 → 股市面臨深度調整風險。 而鮑威爾在哈佛的講...](https://nnqimage.futunn.com/sns_client_feed/999908/20260331/web-1774953826204-y5fKO1EqGn.png/big?area=2&is_public=true&imageMogr2/ignore-error/1/format/webp)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(2)

發表評論

30

35