美伊雙方各執一詞,和談能否順利落地?

寰球易周談 | 美國3月PMI創11個月新低,中國房地產市場溫和回暖

宏觀經濟方面

美國:3月PMI創11個月新低,消費者信心下滑,滯脹風險升溫

上週美國核心聚焦3月PMI及消費者信心數據,經濟增長放緩與通脹抬頭疊加,滯脹風險引發市場擔憂。3月標普全球綜合PMI初值降至51.4,創11個月新低,製造業與服務業走勢分化:製造業PMI升至52.4(連續八月擴張),服務業PMI降至51.1(11個月低點)。價格壓力顯著回升,投入成本漲幅爲十個月最大,銷售價格創2022年8月以來新高,供應鏈緊張局面再現,主要受中東衝突帶動能源價格飆升影響。就業端出現一年多來首次下滑,企業招聘態度趨於謹慎。此外,3月密歇根大學消費者信心指數終值降至53.3,受油價上漲、股市波動拖累,消費者短期經濟前景預期惡化,對未來一年通脹預期攀升至3.8%,進一步加劇滯脹擔憂,也令聯儲局在減息與控通脹之間的平衡難度加大。

中國:1-2月工業企業利潤大幅回升,房地產市場溫和回暖

中國方面,1-2月工業企業利潤及房地產市場整體呈現積極復甦態勢。工業企業方面,1-2月規上工業企業利潤總額同比增長15.2%,增速大幅加快,三大門類利潤均實現增長,其中製造業、採礦業增速改善顯著;營業收入同步增長,單位成本同比下降(2022年以來首次),利潤率提升,多數行業利潤回升,高技術製造業、裝備製造業貢獻突出,新動能支撐作用明顯,但需關注3月原油價格上漲帶來的成本壓力。房地產方面,上海外環內限購放鬆滿1個月,二手房成交持續爬坡,3月成交有望創2021年4月以來新高;北京、深圳二手房成交也呈回暖態勢,但各線城市二手房掛牌價仍持續磨底;全國層面,二手房周成交連續四周環比增長,新房成交受二三線城市拉動大幅提升,市場呈現溫和回暖趨勢。

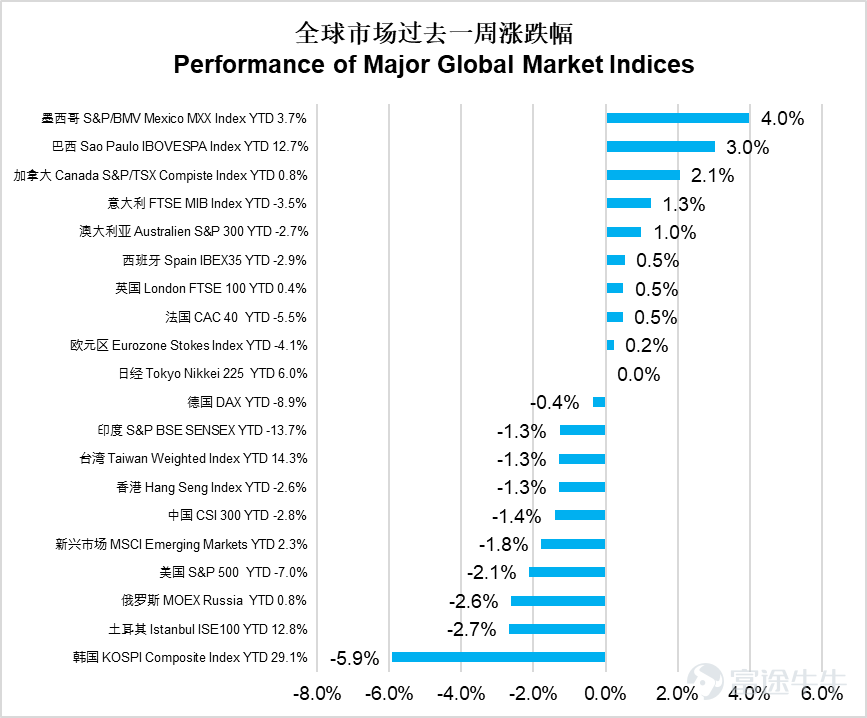

權益市場方面

上週全球市場表現分化,韓國綜合指數大跌5.9%領跌全球,土耳其ISE100下跌2.7%,俄羅斯MOEX下跌2.6%。新興市場整體下跌1.8%,恒生指數下跌1.3%,滬深300下跌1.4%。然而墨西哥MXX大漲4.0%表現最佳,巴西IBOVESPA上漲3.0%,加拿大S&P/TSX上漲2.1%。美國標普500下跌2.1%,歐洲市場漲跌互現,英國富時100上漲0.5%,德國DAX微跌0.4%。整體來看,拉美市場表現突出,亞洲市場承壓明顯。

數據來源: Wind

美股能源板塊大漲6.2%表現最佳,材料板塊上漲4.2%,公用事業上漲2.9%。日常消費上漲1.2%,成爲少數上漲板塊。然而通訊服務板塊重挫7.2%,信息技術下跌3.5%,金融板塊下跌2.1%,可選消費下跌1.9%。工業下跌1.2%,醫療保健下跌1.0%,房地產下跌0.7%。市場呈現能源材料領漲、科技通訊領跌的極端分化格局。

數據來源: Wind

港股醫療保健板塊上漲2.9%表現最佳,必需性消費上漲1.4%,原材料業上漲0.9%。然而信息科技業與地產建築業均下跌3.0%,能源業下跌2.5%,工業下跌2.3%。恒生科技指數下跌1.9%,公用事業下跌1.7%。非必需性消費下跌1.3%,電訊業下跌1.2%。金融業與綜合企業均下跌0.7%。市場呈現醫療消費領漲、科技地產領跌的分化特徵。

數據來源: Wind

債券市場方面

全球債券市場過去一週整體持續回落,全球綜合指數下跌0.49%,美國綜合指數下跌0.12%,美國投資級公司債下跌0.23%,美國高收益公司債下跌0.47%。新興市場美元債綜合指數下跌0.32%,中資美元信用債指數下跌0.14%。

利率方面,美債利率整體上行,2年期美國國債利率上行1bp至3.91%,10年期美國國債利率上行5bp至4.43%。

後市展望

– 油價創新高,標普500下跌明顯,或將從逆向投資角度提供較好買點

中東地緣衝突已進入第五週。儘管特朗普再度展現 「臨陣退縮」(TACO)態勢,將對伊朗的最後期限從 3 月 27 日推遲至 4 月 7 日,但市場並未像此前同類消息公佈後那樣迎來反彈。本週媒體釋放的信息可歸納爲:雙方正通過第三方接觸,戰事仍在持續,且從公開內容來看,雙方核心訴求存在顯著分歧。市場普遍將此次延期解讀爲美方爲籌備地面入侵採取的緩兵之計。不出所料,博彩市場對 4 月實現停火的預期降溫,對美軍 4 月發動地面入侵的預期升溫。資產價格方面,本週油價收盤創下新高,10 年期美債收益率同步走高;標普 500 指數則創下 2025 年 9 月以來新低,週四、週五連續兩日跌幅超 1%,市場已顯現一定拋售跡象。我們此前曾指出,3 月大部分時間本輪調整相對剋制,投資者主要通過衍生品對沖市場風險;而本週開始,更多投資者轉爲淨賣出股票、主動降低整體風險敞口。與 2025 年 4 月關稅衝突期間的恐慌性拋售相比,當前市場恐慌程度尚未達到極端水平。但若地緣衝突進一步引發市場下跌,情緒指標惡化或將從逆向投資角度提供較好買點。歷史數據顯示,美國中期選舉年份標普 500 平均最大回撤接近 15%,本輪指數自 1 月高點以來回撤已達 9%;且中期選舉年份市場在回撤後往往表現亮眼。因此,投資者一方面需防範地緣衝突升級帶來的下行風險,另一方面也應做好準備,在市場情緒極度恐慌時,把握衝突可能反轉帶來的佈局機會。

本週重要經濟數據事件

週二中國將公佈3月官方PMI數據;

週三美國將公佈3月ISM製造業指數數據;

週四美國將公佈2月耐用品訂單數據;

週五美國將公佈3月非農就業相關數據。

免責聲明:本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人士分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。版權所有©2026。 易方達資產管理(香港)有限公司。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1