贛鋒鋰業獲大行唱好,短線能否突破80元阻力?

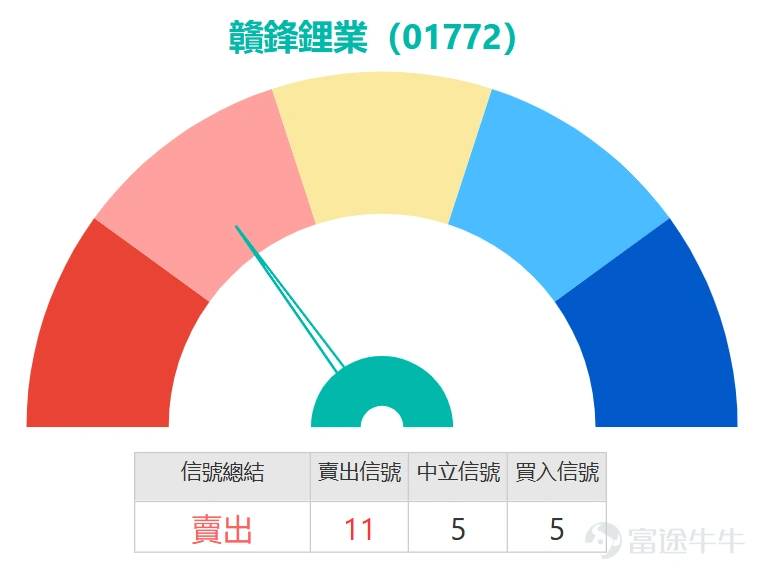

從重點技術指標信號分析,整體總結信號偏向賣出,且信號強度為11,顯示空方力量正在增強。隨機震盪指標)發出賣出信號,配合相對強弱指數(RSI)數值為67,雖未進入極端超買區,但已呈現「超買狀態,賣出信號」,同時威廉指標同樣確認超買狀態並發出賣出信號,這幾項震盪指標一致暗示股價短線可能已過度拉伸,存在技術性回調的風險。

然而,CCI卻發出買入信號,呈現分歧,這往往反映市場情緒在劇烈波動中未完全一致,但由於多數震盪指標偏向賣出,且平均趨向指數(ADX)處於中立,顯示趨勢強度未明顯增強,短線調整概率較高。

關鍵價位方面,首要阻力位位於79.5元,次要阻力位為85.2元,股價在接近阻力區時遇壓回落,驗證了該區域的賣壓沉重。支持位方面,首要支持位為64.5元,次要支持位為59.2元,若股價進一步回軟,將可能測試這些支持水平。考慮到5日振幅高達26.7%,市場波動性極大,投資者需謹慎管理風險。其他技術指標如動量震盪指標、VR成交比率指標均發出賣出信號,而一目均衡表、MACD及保力加通道則發出買入信號,這種分歧現象常出現在趨勢轉換或盤整階段,但綜合多數指標及價格行為,賣出信號暫時佔據上風。

總結而言,贛鋒鋰業短線技術面顯示出賣出信號主導的格局。雖仍站穩於均線之上,但多項關鍵震盪指標如隨機震盪指標、RSI及威廉指標均提示超買回調風險,且整體技術指標總結信號為賣出,配合阻力位前的遇壓現象,上升概率僅為51%,意味著短線上行空間受限。對於專業投資者而言,在股價未能有效突破79.5元阻力前,不宜盲目追高。

大和發佈研報稱,考慮到全球鋰供需格局改善,將贛鋒鋰業投資評級由“跑輸大市”一舉上調至“跑贏大市”,目標價由53元大幅上調至85元,為2023至2025年看淡後首次轉為正面。該行預期2026年全球鋰供應將出現短缺,主要由於辛巴威鋰礦出口禁令提早生效及 $寧德時代 (03750.HK)$ $寧德時代 (300750.SZ)$ 鋰雲母礦複產進度持續低於預期。 大和上調贛鋒鋰業2026至2027年每股盈利預測213%至583%,以反映鋰價上調,並改用市盈率估值法,給予目標市盈率17.3倍,低於 $贛鋒鋰業 (002460.SZ)$ A股的20倍,以反映H股流動性較低。該行對2026至2027年鋰價預測為每噸13萬至14.5萬元人民幣,較市場樂觀預期的20萬元人民幣保守,主要考慮到非洲及中國產量上升的擔憂。

在認購證方面, $贛鋒法興六七購A.C (24166.HK)$ 行使價設於73.05元,其特點在於槓桿比率與引伸波幅的搭配較為理想,適合看好正股能突破當前阻力、並願意承擔一定波動性風險的投資者。另一選擇 $贛鋒中銀六七購A.C (24070.HK)$ ,行使價同為73.05元,其最大優勢在於溢價及引伸波幅在同期產品中均屬最低,能有效降低持倉成本與時間價值損耗,對於看漲但追求成本效率的投資者具吸引力。

在看淡或對沖工具方面, $贛鋒華泰六七沽A.P (25288.HK)$ 行使價為58.43元,提供了相對理想的槓桿與引伸波幅組合,適合預期股價將回調測試支撐位的投資者。而 $贛鋒摩通六七沽A.P (25165.HK)$ ,行使價58.48元,則以市場上最低的溢價及引伸波幅見稱,為尋求低成本佈局下跌方向的投資者提供了精準的工具。

至於槓桿產品, $贛鋒法興六十牛C.C (67773.HK)$ 收回價設於58.8元,其亮點在於提供同類產品中最高的實際槓桿及最低的溢價,能高效放大正股向上波動的收益,適合風險承受能力較高、堅定看漲的短線交易者。投資者應注意,牛熊證設有強制收回機制,若正股價格觸及收回價,產品將即時終止交易。綜上所述,選擇哪類產品需基於對正股方向、波動幅度、持倉時間及風險承受能力的綜合判斷。

市場對2026年鋰價預期從10萬元到20萬元分歧巨大,你認為哪個區間更符合實際情況?大和給予H股較A股折價15%的估值,你認為這個折價水平是否合理,未來會不會收窄?歡迎在評論區分享你的見解。想獲取更多市場分析,請持續關注「港股窩輪Jenny」的每日更新!

溫馨提示:本文章不構成任何投資建議。

本文章僅供參考,並不構成任何投資建議。內容所載的市場數據、觀點與分析可能隨時變動,恕不另行通知。對於因依賴本文章資訊而導致的任何損失或損害,我們概不負責。技術分析僅顯示部分技術條件是否滿足,應結合其他資料全面評估資產表現,不應單憑本文作出交易決策。請注意,過往表現不代表未來結果。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

2