美伊雙方各執一詞,和談能否順利落地?

美股11大板塊輪動分析(3月30日):能源領跑,防禦佔優,短線修復仍待確認

摘要:截至美東 2026年3月27日 收盤,美股11大板塊的輪動格局仍以「能源XLE主導、防禦佔優」爲主。中期資金主要集中在能源XLE、公用事業XLU、必選消費XLP以及部分舊經濟板塊,成長風格尚未重新取得主導權。短線雖然出現材料XLB、工業XLI、金融XLF的邊際修復,但科技XLK未形成有效接力,說明市場風險偏好的擴散仍不充分。結合板塊結構與宏觀週期映射,當前市場更接近後周期防守階段,而不是全面風險偏好回升。

一、周線輪動:能源維持主線,防禦與舊經濟佔優

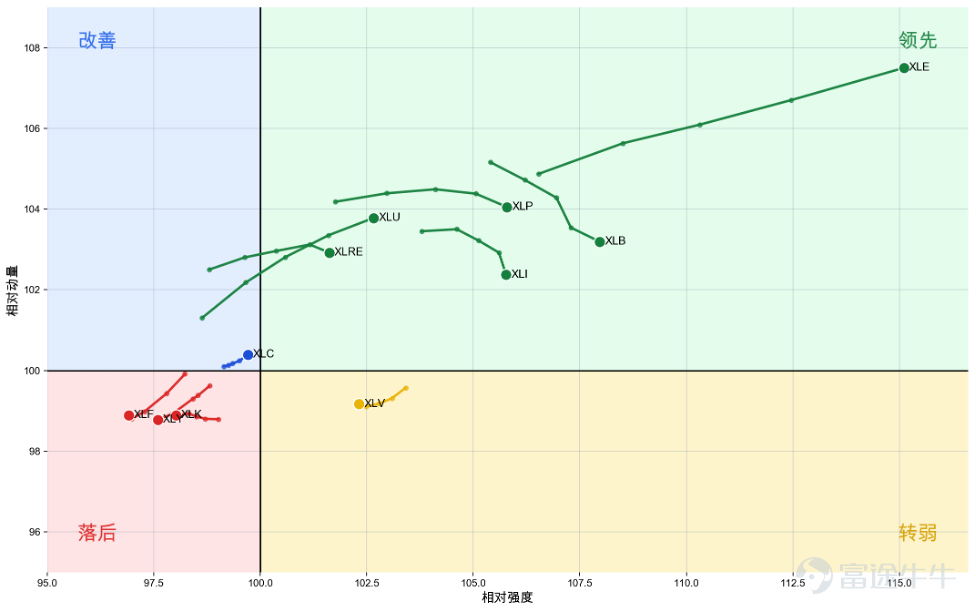

從周線結構看,能源XLE仍是當前最明確的中期主線。能源XLE位於領先區域最右上方,且運行軌跡繼續向右上延伸,顯示其相對強度和相對動量仍在同步抬升。除能源XLE外,公用事業XLU、必選消費XLP、材料XLB、工業XLI、房地產XLRE同樣位於領先區域,說明當前市場佔優的並不是高彈性成長,而是防禦、資源和舊經濟屬性更強的方向。

需要注意的是,這種領先並不完全等同於全面強勢。在標普階段性承壓的背景下,部分板塊的領先更接近「相對抗跌」,而不是「主動領漲」。從這一點看,能源XLE是少數同時具備相對優勢和絕對強勢的板塊,而公用事業XLU、必選消費XLP等更多反映了市場對確定性的偏好。與此同時,醫療保健XLV已落入轉弱區域,通信服務XLC雖進入改善區域但仍貼近中軸,科技XLK、可選消費XLY和金融XLF仍處於落後區域,說明成長和順週期方向尚未完成中期修復。

二、日線輪動:材料、工業、金融修復,但科技未能接棒

從日線結構看,短線輪動明顯比周線更活躍。能源XLE仍保持在領先區域,說明其短中期強勢具有一致性。與此同時,材料XLB、工業XLI、金融XLF進入改善區域,意味着短線資金開始嘗試從純防禦框架中向部分週期和金融方向擴散。

不過,這種修復目前仍屬於局部現象。科技XLK處於轉弱區域附近,說明短線動量沒有繼續增強,反而有所放緩;通信服務XLC依然偏弱,可選消費XLY雖有邊際改善,但力度有限,更多體現爲超跌後的被動修復。公用事業XLU也進入轉弱區域,表明防禦板塊短線不再繼續加速,但這並不意味着市場已經切換到全面進攻狀態。因此,日線層面釋放出的不是「成長重新領漲」的信號,而是「防守主導格局下,部分週期板塊出現階段性修復」的信號。

三、宏觀週期:後周期偏防守,短線修復尚未改變主導結構

當前板塊組合所反映的宏觀含義,仍然偏向後周期防守結構。周線層面,能源XLE持續保持最強主線,公用事業XLU與必選消費XLP等防禦方向仍處於相對佔優位置;與此同時,科技XLK、可選消費XLY和金融XLF尚未完成中期修復,說明市場主導結構仍未回到成長和順週期全面領漲的狀態。

日線層面,材料XLB、工業XLI、金融XLF雖然出現邊際修復,但這種改善更多體現爲短線輪動,而不是趨勢性接棒。也正因爲如此,當前宏觀週期更適合定義爲「後周期偏防守,短線修復尚未改變主導結構」。換句話說,能源與防禦板塊的相對強勢,支持了增長放緩背景下的防守判斷;而週期板塊仍有修復,則說明市場尚未進入單一方向的衰退交易。整體來看,當前更像「後周期防守框架中的局部修復」,而不是「全面風險偏好回升」。

四、交易策略

對應到交易層面,當前更適合採用「主線優先、修復擇強、等待確認」的思路。中期層面,能源XLE仍是最清晰的強勢方向,只要相對強度和相對動量沒有明顯掉頭,仍應視爲當前最值得持續跟蹤的主線。對防禦方向而言,公用事業XLU和必選消費XLP雖然短線有降溫跡象,但在周線相對優勢未被破壞前,仍可作爲市場謹慎情緒的重要觀察錨。

短線層面,材料XLB、工業XLI、金融XLF可以作爲修復方向中的優先觀察對象,但更適合以「跟蹤修復是否延續」爲前提,而不是直接上升爲新主線判斷。若後續這些板塊能夠繼續向右上推進,並逐步擺脫中軸附近反覆,則修復才有進一步升級的可能;若修復重新中斷,則更應將其視爲後周期環境中的局部反彈,而不是風格切換信號。

對成長方向而言,目前仍不宜過早下結論。科技XLK如果不能重新回到改善區域並繼續向領先區域推進,那麼市場就難以形成真正意義上的全面風險偏好回升。後續最關鍵的驗證點,是科技XLK、通信服務XLC和可選消費XLY能否同步改善,並與金融XLF形成更廣泛的聯動;如果這些方向不能形成共振,當前市場大概率仍將維持「能源XLE強、防禦穩、週期修復但未接棒」的輪動格局。

$標普500指數 (.SPX.US)$ $標普500指數ETF-SPDR (SPY.US)$ $納斯達克100指數 (.NDX.US)$ $納指100ETF-Invesco QQQ Trust (QQQ.US)$ $道瓊斯指數 (.DJI.US)$ $道瓊斯工業平均指數ETF-State Street SPDR (DIA.US)$ $羅素2000指數 (.RUT.US)$ $羅素2000ETF-iShares (IWM.US)$ $美元指數 (USDindex.FX)$ $美國10年期國債收益率 (US10Y.BD)$ $黃金/美元 (XAUUSD.CFD)$ $The Real Estate Select Sector SPDR Fund (XLRE.US)$ $科技行業精選指數ETF-SPDR (XLK.US)$ $通訊服務行業精選指數ETF-SPDR (XLC.US)$ $非必需消費類ETF-SPDR (XLY.US)$ $日常消費品精選行業指數ETF-SPDR (XLP.US)$ $SPDR原物料類ETF (XLB.US)$ $工業指數ETF-SPDR (XLI.US)$ $能源指數ETF-SPDR (XLE.US)$ $金融行業ETF-SPDR (XLF.US)$ $醫療保健精選行業指數ETF-SPDR (XLV.US)$ $公用事業精選行業指數ETF-SPDR (XLU.US)$

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4

3