透過2025年報看平安的「側面」,你看到了哪一面?

資本市場有一句老話:投資保險股,本質是投資時間的複利。

但過去幾年,這句話似乎被市場反覆質疑。利率下行、資產荒、代理人流失……保險股的複利故事還講得下去嗎?

平安A股、H股在2025年分別漲了36%和51%,表現可謂不俗,但今年整體出現回調,可見市場對保險股的估值體系仍然心存疑慮,一家核心資產的價值,似乎還在等待被重新定義。 $中國平安 (601318.SH)$$中國平安 (02318.HK)$

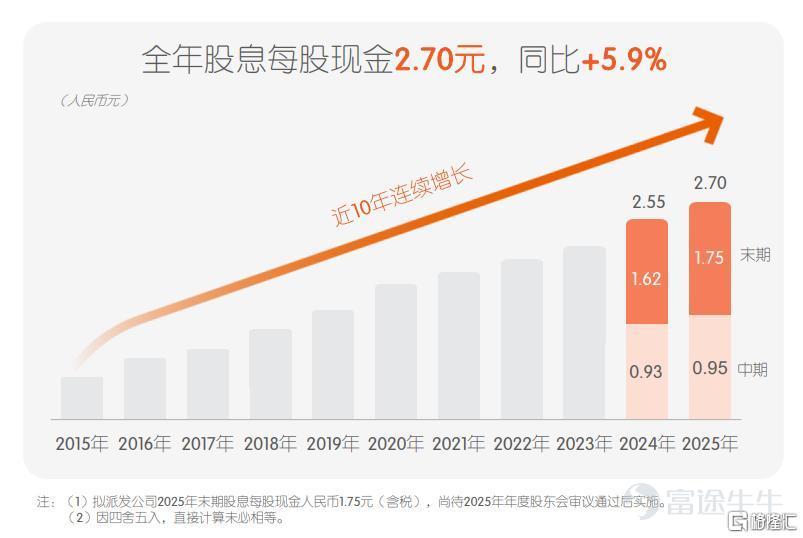

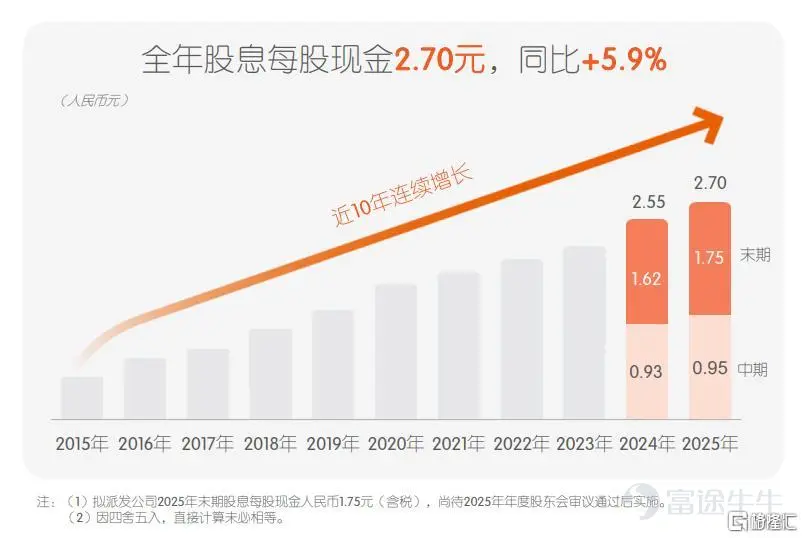

然而,平安全年每股股息2.70元,同比增長5.9%,連續14年上漲。分紅記錄本身就是最好的語言,它用真金白銀回應了所有關於「盈利能力是否可持續」的疑問。

年報發佈後,華爾街頂級投行達成基本共識——平安業績符合預期,主業全面向好,估值具備吸引力。UBS、高盛、摩根大通、花旗對平安均維持買入或超配評級,摩根士丹利更是明確將其列爲行業首選。

在我看來,市場最大的機會,往往藏在預期差最大的地方。

平安這份2025年年報,恰恰是那個「預期差」兌現的起點。它證明了這家公司已經完成了從週期股到成長股的基因重組。

01、核心主業全面向好,新業務價值重回高增通道

先看最核心的壽險業務。

2025年,平安壽險及健康險業務新業務價值達到368.97億元,同比增長29.3%,連續3年雙位數增長。

更重要的是,新業務價值率從2024年的22.7%提升至28.5%,同比上升5.8個百分點。

這意味着什麼?意味着平安壽險不僅賣得多,而且賣得貴——高價值的保障型產品佔比在提升,而不是靠低價值的儲蓄型產品衝規模。

這個拐點的背後,是渠道改革的質變。

代理人渠道方面,「三高」(高素質、高績效、高品質)轉型成效持續釋放。人均新業務價值同比增長17.2%,月均收入數據雖未直接披露,但從人均產能的提升可以反推,高質量轉型正在轉化爲實實在在的產出。更關鍵的是,代理人渠道新業務價值同比增長10.4%,在行業整體收縮的背景下,這個增長含金量十足。

銀保渠道同樣亮眼。通過深化與五大國有銀行、五家全國性股份行的合作,銀保新業務價值同比增長138.0%,對壽險新業務價值的貢獻佔比同比提升12.1個百分點。這才是真正的第二增長曲線。

財產險業務也交出高分答卷。整體綜合成本率96.8%,同比優化1.5個百分點,連續多年優於行業平均水平。車險綜合成本率95.8%,同比優化2.3個百分點。在車險綜改的大背景下,能保持這樣的成本控制能力,靠的不是價格戰,而是精準定價和風控能力。

投資端同樣展現定力。保險資金投資組合規模突破6.49萬億元,綜合投資收益率6.3%,同比上升0.5個百分點。近十年平均淨投資收益率4.8%,平均綜合投資收益率4.9%,超內含價值長期投資回報假設。事實上,2025年還有超過900億的權益資產浮盈未被計入當期利潤,這些都是平安未來可以逐步釋放的價值。在一個利率中樞下行的時代,能守住這樣的收益率,靠的不是追逐高風險資產,而是均衡配置的紀律,更是緊跟國家的經濟發展方向,踐行「在不確定性中尋找確定性」的投資思路。

所以,平安2025年歸母營運利潤1344.15億元,同比增長10.3%,歸母扣非淨利潤1437.73億元,同比增長22.5%——不是靠一次性投資收益,而是主業實實在在的全面向好。

02、AI的從0到1,科技投入進入兌現期

平安到底是一家保險公司,還是一家科技公司?

這個問題放在五年前,答案可能是保險公司;放在今天,答案正在變成both。正如中國平安聯席首席執行官郭曉濤在業績發佈會上所言:「AI對我們來說不是一個選擇題,而是一個必答題。」

截至2025年末,平安內部已有超23萬員工使用內部智能體平台,開發了超7萬個智能體應用,全年模型調用36.5億次。這不是一個「科技噱頭」,而是已經融入日常經營的生產力工具。

真正讓AI從工具變成服務的,是它在客戶端的落地。今年,平安完成了一次重大的科技平台升級——「綜合金融·九九歸一」。把分散在十幾個APP上的7億互聯網註冊用戶,全部整合到一個統一的入口上。這意味着,用戶無論打開哪款APP,查保單、買理財、問醫生、辦理賠等等服務都能一句話完成。

這些服務的背後,是平安的數據庫在支撐。33萬億字節數據,覆蓋2.51億個人客戶,累計沉澱超3.2萬億高質量文本語料、50萬小時帶標註語音語料及超85億圖片語料。這些數據不是從網上爬來的公開數據,而是在保險、銀行、醫療等真實業務場景中沉澱下來的原生數據。這意味着,平安的AI模型不是通才,而是專才——在金融、醫療等垂直領域,它的準確度和實用性遠超通用大模型。

2025年,平安AI坐席服務量突破17.02億次,覆蓋80%的客服總量。通過智能覈保、智能理賠,實現94%的壽險保單秒級覈保,壽險「閃賠」佔比59%。產險反欺詐智能化攔截減損105.1億元,連續三年減損超百億。

這些數字背後,是實實在在的成本節約和效率提升。

更重要的是,AI已經開始反哺主業。醫療健康權益客戶壽險新單件均提升1.5倍,居家養老權益客戶壽險新單件均提升5.2倍,高品質養老權益客戶壽險新單件均提升23.4倍。這意味着AI驅動的服務深度,正在轉化爲實實在在的客單價提升。

在我看來,這是平安估值邏輯最重要的變化。一家公司的科技能力如果只能服務自己,那是成本;如果能提升主業的客戶價值和經營效率,那就是核心資產。平安正在完成這個轉化。

03、醫療養老生態的卡位戰,從低頻交易到高頻互動的範式轉移

如果說壽險是平安的現在,AI是平安的未來,那麼醫療養老生態,就是連接現在和未來的那座橋。

截至2025年末,平安個人客戶數2.51億,其中使用醫療養老生態圈服務權益的客戶留存率高達93%。使用這些服務的客戶,件均首年保費是未使用客戶的2.3倍,加保率高出15個百分點。

這套數據揭示了一個核心邏輯:醫療養老生態,是平安提升客戶粘性、挖掘客戶價值的祕密武器。

爲什麼?

因爲保險是低頻交易,一個人一年可能只買一次保險,甚至幾年才買一次。但醫療養老是高頻需求——體檢、問診、慢病管理、康復護理,這些都是日常剛需。通過醫療養老生態,平安把與客戶的交互頻率從年變成了周,甚至是天。

從低頻到高頻,從交易到互動,這是商業模式的一次範式轉移。

更關鍵的是,這個賽道的天花板,遠高於保險本身。

中國60歲以上人口占比已超21%,深度老齡化趨勢不可逆。但與此同時,高質量的醫療養老供給嚴重不足——優質醫生集中在三甲醫院,養老機構牀位缺口巨大。平安的醫療養老生態,恰恰卡住了這個供需矛盾的咽喉。

截至2025年末,平安擁有約5萬名內外部醫生團隊,其中籤約專家醫生超3500位,國內合作理賠服務醫院數超3.7萬家,國內百強醫院和三甲醫院合作覆蓋率100%。自營康養社區方面,平安臻頤年高品質康養社區項目已佈局5個城市,共計6個項目,上海頤年城·靜安8號已正式運營,深圳頤年城·福田已投入試運營。

更重要的是,平安自主研發的AI輔助診療系統,AI醫生精準診斷覆蓋疾病超1.13萬種,輔助診療準確率95.1%,AI-MDT複雜疾病多學科會診治療方案准確率近90%。這意味着平安的醫療養老服務,不僅有人,還有AI人——一個可以7×24小時在線、永不離崗、永不疲倦的數字醫生。這個能力,是傳統醫療機構都難以複製的。

04、結語

傳統保險股的投資邏輯,本質是賭利率、賭地產、賭代理人週期。但平安正在擺脫這種被動跟隨週期的命運:

主業靠產能驅動,而非人力規模驅動。科技從燒錢變賺錢,貢獻獨立增長極。醫療生態把低頻保險變成高頻服務,增強客戶粘性和收入穩定性。

當一個公司的增長,不再完全依賴宏觀週期的東風,而是靠自身構建的內生動力,它就完成了從週期股到成長股的基因重組。

眼下來看,平安已經不是一家單純的保險公司。

它有三個面:

第一面,是壽險行業龍頭;

第二面,是AI驅動綜合金融龍頭;

第三面,是醫療養老生態的運營商。

這三個面疊加在一起,構成平安的三重估值邏輯。而當前市場只給了第一層的價格。

歷史總是重複,因爲人性不變。市場糾結於短期波動時,平安用年報證明了其戰略的長期正確性——它不追求爆發式增長,而是通過客戶深度經營、科技賦能與生態協同,構建時間越久、壁壘越高的複利模型。

當市場因短期噪音恐慌時,真正的機會往往藏在那些逆人性堅持長期主義的企業中。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論