海爾智家發佈2025年全年業績,全球營業收入首次突破3000億元,歸母淨利潤創歷史新高

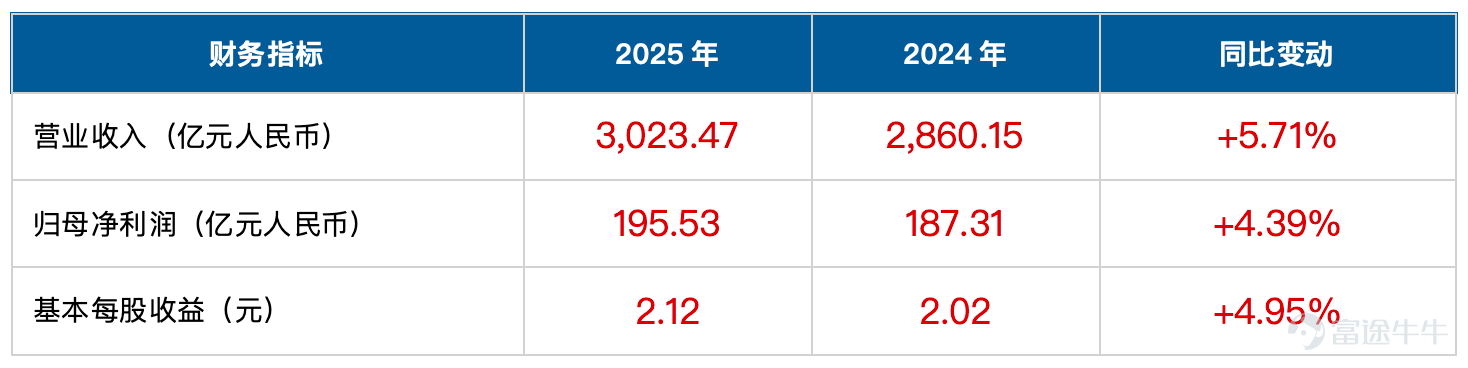

· 業績概覽:全球營業收入首次突破3,000億元,達3,023.47億元,同比增長5.71%;歸母淨利潤195.53億元,同比增長4.39%,創歷史新高。

· 現金流與股東回報:2025年經營活動現金流淨額達260.03億元,爲歸母淨利潤的1.33倍,現金質量紮實。公司2025年度現金分紅比例提升至55%,較2024年提高7個百分點。

· 全球化:海外市場全面提升競爭地位,本土化佈局在複雜的貿易環境下展現經營韌性,新興市場量利雙升。

中國青島,2026年3月26日——海爾智家股份有限公司(上海證券交易所:600690;香港聯合交易所:6690;法蘭克福證券交易所:690D,以下簡稱「公司」或「海爾智家」)今日發佈2025年度業績報告。 $海爾智家 (600690.SH)$$海爾智家 (06690.HK)$

關鍵財務指標

管理層評述

2025年的經營成果,讓我們對一件事更加篤定:我們所構建的全球運營體系,正在成爲公司最持久的競爭優勢。以總部強大的研發、採購與供應鏈平台爲根基,在全球每一個市場實現真正意義上的本土化產品定義、製造落地與用戶運營——這套體系,既使我們在複雜多變的外部環境中保持了經營韌性,也讓我們在全球每一個市場持續創造真正打動用戶的體驗。更重要的是,它還在進化——隨着AI與數字化的深度融入,我們有理由相信,這套體系未來所能釋放的價值,遠不止於此。

—— 李華剛,董事長兼總裁,海爾智家股份有限公司

2025年度經營成果

以用戶需求定義產品,多品牌協同實現高端與規模雙線增長

公司多品牌協同發力,以差異化定位覆蓋不同消費層級——卡薩帝持續引領高端市場、Leader快速突破年輕化消費群體,冰箱、空調、洗衣機等核心產業全球份額持續領先。

卡薩帝(Casarte)報告期內收入同比實現雙位數增長。洗衣機高端市場份額達75%、萬元以上冰箱市場份額達44%。Leader品牌 以用戶洞察驅動產品創新,懶人三筒洗衣機上市後銷量超30萬台,帶動品牌收入首次突破百億元,同比增長30%。冰箱產業全球零售量連續18年蟬聯第一,國內線下份額達47.7%,同比提升3.6個百分點;空調產業全球銷量同比增長14.8%,增幅領跑行業,國內收入實現16.3%增長。其中『淨省電』系列全年銷量突破160萬套,搭載的全鏈路AI節能技術可將空調單日能耗降至兩度電,節能效果達46%。洗護產業方面,海爾洗衣機全球市場份額提升至14.4%,位列全球第一。洗衣機產品標準化程度高,中國研發平台開發的產品可直接在全球市場推廣——三筒洗衣機在歐洲帶動洗衣機份額攀升至行業第二,在東南亞同步高速放量,是這一全球複製能力的直接驗證。

數字化運營全面升級,用戶體驗與經銷商賦能共同提升

公司在中國市場全面推進直達用戶的數字化運營模式,從用戶體驗、經銷商賦能與供應鏈效率三個維度協同改善。

在用戶體驗方面,無論消費者在線上還是線下,均可獲得全網統一庫存、實時貨品可查的購物體驗;直配用戶的訂單佔比提升至57%,24小時時效覆蓋區縣達1,944個,送裝一體率提升至97%,履約時效與服務質量大幅提升。在經銷商賦能方面,數字化平台幫助線下經銷商降低庫存壓力、以輕資產方式運營,以空調板塊爲例,其經銷商銷售終端收入同比增長超130%,客戶庫存週轉效率提升50%以上,經銷商粘性顯著增強。在供應鏈後端,庫存週轉效率同比優化,物流配送網絡的數字化重構帶動整體物流成本顯著優化,上述改善共同帶動國內市場整體費用率同比優化。

全球能力賦能本土深耕,「本土研發、本土製造、本土營銷」構築經營韌性

公司多年前在全球主要市場建立的能力體系,以總部研發、採購與供應鏈平台爲底座,在此之上實現各市場的本土化產品響應、製造落地與營銷深耕。這種「全球賦能+本土落地」的結構,既能抵禦關稅與地緣政治壓力,又能在每個市場形成接地氣的競爭壁壘。

北美市場方面,GE Appliances(GEA)在關稅與政策環境持續演變的壓力下,高端品牌收入仍實現同比7%增長,並在主要零售渠道維持份額第一。GEA被美國大型建材零售商Lowe's評爲年度最佳供應商,是本土化運營深度與渠道體系健康的直接驗證。公司依託GEA自有本土產能與Mabe合作伙伴的製造能力,構建了穩健的北美供應體系,有效應對關稅壓力。

歐洲市場方面,公司過去兩年推進的整合轉型在本年度取得實質性突破:收入實現雙位數增長,經營現金流達歷史新高——這標誌着歐洲業務已完成從整合陣痛期到穩健經營階段的結構性轉變。

新興市場方面,區域整體(含東南亞、南亞、中東非)收入同比增長24%以上,整體盈利能力也獲得提升。泰國春武裏工廠等本土產能相繼投產,有效降低了關稅波動和供應鏈成本的影響。

大暖通加速成爲新增長極,佈局數據中心與全球碳減排賽道

智慧樓宇業務在國內中央空調行業國內及出口市場份額均躋身行業前二。更具戰略價值的是,公司已憑藉磁懸浮技術切入數據中心AI算力高密散熱市場,獲得頭部互聯網客戶項目,並通過收購全球CO₂製冷領先品牌PROFROID,在全球冷媒環保替代趨勢中佔據先發技術優勢。

商用製冷(CCR)完成併購後首個完整運營年度,以美元口徑計收入實現雙位數增長,併購後已連續五個季度保持增長,且增長主要來自內生性業務擴張。CCR所持有的CO₂製冷技術是目前全球環保性最強的冷媒方案之一,直接契合各國碳減排政策方向。

水產業併購方面,公司完成對南非熱水器龍頭Kwikot的收購整合:自收購以來Kwikot利潤增幅約10%,稅前利潤率達12%;產品線從單一電熱水器擴展至太陽能熱水器等新能源品類;以南非爲橋頭堡,渠道網絡向南部非洲整體輻射,構建了公司在非洲市場的長期增長平台。

2026年展望

2026年,公司將在鞏固核心家電基本盤的基礎上,重點推進兩大方向。

其一,打通大暖通業務協同。家用空調、智慧樓宇與水產業已分別建立起各自的技術與市場地位,2026年的重點是將三者的研發、供應鏈與渠道能力貫通,形成覆蓋家庭至商用場景的完整低碳能源解決方案。隨着數據中心、綠色建築等市場需求持續擴大,公司在磁懸浮、CO₂製冷等核心技術上的先發佈局將逐步轉化爲商業規模。

其二,AI驅動智能硬件和智慧家庭生態升級,公司將圍繞「無人家務」場景,推出搭載AI之眼2.0的L4級智能家電,依託海爾在家庭場景數據、大家電協同與精益製造方面的積累,建立差異化的競爭壁壘。公司還將深化AI應用,賦能營銷、物流、研發等各方面,重構現有職能型組織,將人單合一管理實踐再升級。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論