Circle大跳水!《CLARITY法案》草案條款曝光

CLARITY法案傳言引發跳水!Circle暴跌20%,後續怎麼看、如何佈局?

當市場還沉浸在中東局勢緩和的樂觀情緒中時,美股加密板塊卻在3月24日遭遇了一場意料之外的拋售潮,穩定幣巨頭 $Circle (CRCL.US)$ 大跌20%, $Coinbase (COIN.US)$ 亦出現大跌,但是BTC的價格卻未明顯波動。

這一切的導火索,正是美國《Digital Asset Market Clarity Act》(下稱CLARITY法案)在立法博弈中釋放出的最新變化。

穩定幣的收益紅線再生變數?

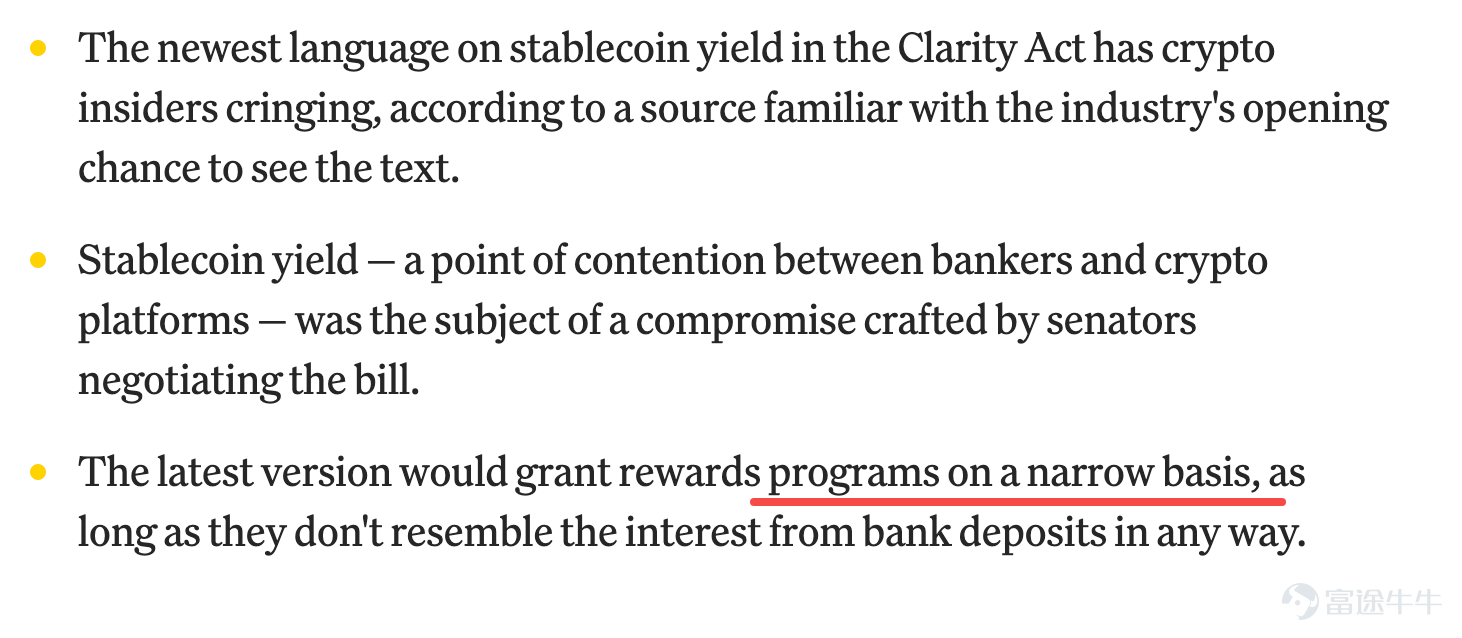

CLARITY法案原本被視爲確立美國穩定幣合法地位的「定海神針」,但在傳言的最新的條款修訂中,監管層對於穩定幣獎勵、生息等功能進行嚴厲限制,讓市場預期發生了180度的逆轉。

據參議院銀行委員會消息及路透社報道,該法案在立法層面受阻的深層原因,在於傳統銀行業的強勢遊說。銀行業普遍擔心,如果允許穩定幣發行方通過收益型產品或獎勵計劃向用戶變相支付利息,將會導致銀行存款大規模流失,從而引發金融體系的不穩定。

而在3月24日,最新消息透露監管層傾向於將穩定幣的獎勵生息進行嚴格限制,不能與銀行存款利息相似。這意味着,穩定幣發行方未來可能被禁止向生態夥伴、渠道甚至是持有的用戶提供任何形式的利息補償。

Circle爲何跌得最狠?

受此傳聞消息影響,Circle的跌幅顯著大於Coinbase,這反映了兩者商業模式的本質差異。

Circle是高彈性的穩定幣高純度標的,本質上是一家「利差驅動型」公司。根據其2025年Q4業績,USDC流通規模的激增帶動了高達7.33億美元的儲備收入。Circle的增長邏輯極度依賴於USDC的分發效率和儲備利息。一旦監管切斷了通過「收益獎勵」來刺激分發的路徑,Circle的增長引擎將直接失速。

而USDC自身的流通規模增速,近期已經出現邊際放緩跡象,這讓市場對其未來增速的擔憂有所上升。Circle業績顯示2025年第四季度末USDC流通規模爲753億美元;而截至2026年3月23日,Circle官網顯示USDC流通規模約785億美元。

如果按季度末口徑粗看,USDC流通規模從2025年第二季度末到第三季度末增長約20.2%,但從第三季度末到第四季度末僅增長約2.2%;進入2026年一季度以來,截至3月23日較2025年末增長約4.2%。這說明,USDC在2025年下半年經歷了一輪非常強的擴張後,供給端的斜率已經明顯變緩。這並不意味着USDC失去增長,只是意味着市場過去習慣的那種「持續高斜率上衝」開始變得沒那麼穩了。

與此同時,穩定幣第一大發行商Tether的最新動作也引發市場聯想。Tether表示一傢俱備「四大」背景的會計師事務所將開展審計,審計內容覆蓋資產、負債和儲備。隨着審計推進、融資傳聞升溫,市場開始提前交易一種可能性——如果USDT未來透明度顯著提升,甚至進一步走向更規範的資本運作路徑、IPO等,那麼Circle「唯一合規稀缺標的」的估值邏輯就會被削弱。

如果市場開始懷疑USDC的流通規模擴張進入降速階段,那麼Circle就會從「高增長+高利率雙擊」的邏輯,切換到「增長放緩+政策不確定性上升」的邏輯中去,這自然會壓低估值。

Coinbase爲何相對抗跌?

從投資角度看,Circle和Coinbase雖然都受穩定幣政策影響,但兩者已不應再被簡單歸爲同一類「加密概念股」。Circle本質上更接近穩定幣制度紅利和監管條款彈性的直接映射,它的收益、估值和USDC流通規模高度相關。Coinbase則是平台型公司,雖然穩定幣收入重要,但其業務還包括現貨交易、衍生品、託管、訂閱與服務等多個板塊。

Coinbase 2025年第四季度訂閱和服務收入約7.27億美元,其中穩定幣收入約3.64億美元,穩定幣已經成爲其抵禦交易週期波動的重要緩衝墊,但並非全部。這也意味着,在同樣一條政策消息之下,Circle更容易出現估值重塑的情況,而Coinbase更像是「短期承壓、中期仍看加密貨幣制度紅利」的資產。

前者適合事件交易,後者更適合中線佈局。市場現在交易的,已經不只是穩定幣會不會繼續增長,而是誰的商業模式更能扛住監管邊界收緊、競爭格局變化和增長斜率回落這三重考驗。

期權策略:當前更適合用「有限風險」表達觀點

對於期權投資者而言,當前階段最不適合的,是簡單粗暴地重倉押單邊。原因很簡單:法案文本尚未完全落地,Tether審計進展又帶來新的競爭變量,Circle和Coinbase後續都還會持續被消息面驅動。這個階段,最重要的不是「押得多準」,而是「錯了別傷太重」。

1)如果認爲Circle這輪下跌反應過度,可以考慮牛市看漲價差

適合的投資者:認爲市場把最悲觀情形一次性提前計入,而後續正式法案文本未必有當前傳聞那麼嚴。具體思路上,更適合用買入較低執行價看漲期權、同時賣出較高執行價看漲期權的牛市看漲價差,而不是直接裸買單腿Call。這樣做的好處是,既保留反彈彈性,也能在當前波動率偏高的環境下控制期權成本。

對於Circle而言,這類策略更適合覆蓋未來一個法案推進窗口,而不是隻押極短期限。因爲目前影響股價的,並不是某一個確定落地日,而是連續不斷的政策博弈。

2)如果認爲USDC增速放緩疊加政策收緊,Circle可能還有下探空間,可以考慮熊市看跌價差

適合的投資者:認爲這輪殺跌還沒有完全反映基本面與估值雙重壓力,尤其是市場會逐步意識到USDC供給增長已經從高斜率階段降速。在這種情況下,比起直接買入看跌期權,更適合用熊市看跌價差控制成本。

Circle比Coinbase更適合做這類方向表達,因爲它對USDC流通規模、穩定幣獎勵邊界和合規稀缺溢價都更敏感,股價彈性也更高。

3)如果中線仍看好美國加密監管框架逐步清晰,更適合在Coinbase上做跨期限策略

適合的投資者:認爲短期情緒會反覆,但中線看好監管明確後平台型基礎設施繼續受益。這種情況下,Coinbase比Circle更適合考慮看漲日曆價差或類似的跨期限組合,也就是買入更遠月的看漲期權,同時賣出近月期權,以降低近端消息波動對整體倉位的衝擊。理由在於,Coinbase的穩定幣收入固然重要,但並不是全部,制度清晰化後它的受益面更廣。

4)如果已經持有Circle或Coinbase現貨,保護性策略優先級更高

對已經有現貨倉位的投資者來說,當前階段更務實的做法,通常不是加槓桿攤平,而是先把尾部風險管住。

較常見的方式包括:

– 買入保護性看跌期權,給持倉加一個下行保險;

– 做領口策略,即持有現貨的同時買入保護性Put、賣出虛值Call,以部分對沖成本。

這種策略尤其適合Circle持有者,因爲它面臨的不確定性不止來自法案條款,還來自Tether透明度提升後可能引發的估值重估。

5)當前不宜過早把「賣波動率」當成主策略

雖然政策擾動之後,期權引伸波幅往往會上升,看起來「賣波動率」似乎更賺錢,但這類策略目前風險並不低。原因在於,消息仍處在密集釋放階段,股價後續仍可能因爲法案文本細節、監管配套解釋、Tether審計進展等因素再次出現跳空。對多數投資者而言,現在更應該優先考慮方向有限、虧損可控的策略,而不是把自己暴露在連續大波動之下。

歸根到底,這輪Circle和Coinbase的下跌,並不只是市場突然擔心CLARITY法案,而是穩定幣板塊正在同時面對三件事:監管邊界收緊、競爭格局變化,以及增長斜率回落。 對Circle來說,這三件事疊加在一起,殺傷力遠大於單獨看任何一個變量;對Coinbase來說,雖然也會受影響,但其中線邏輯仍然更完整。

市場現在擔憂的,不只是穩定幣收益的想象空間,也是在重新定價Circle「合規稀缺」這張牌到底還能值多少錢。 而這,才是接下來判斷Circle與Coinbase股價分化的核心線索。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(9)

發表評論

22

63