美伊和談「各執一詞」!油價後續如何走?

【嘉實宏觀】| 20260325全球金融市場週報

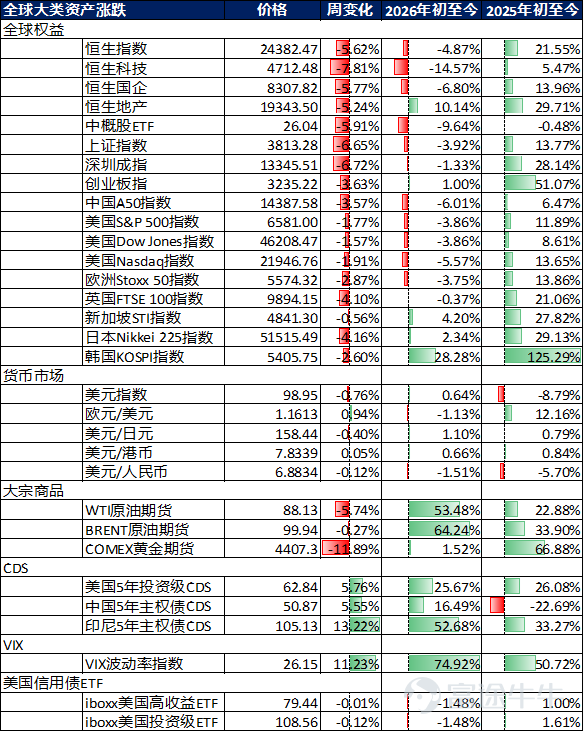

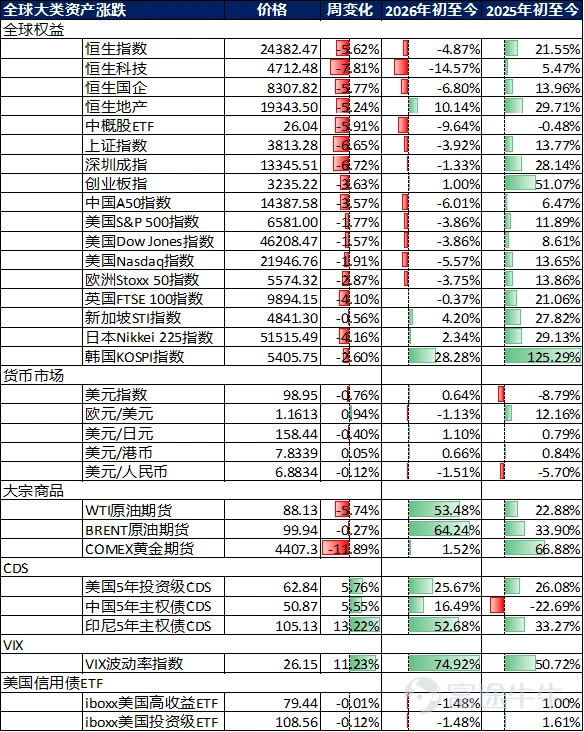

過去一週市場表現

全球資金流向

根據EPFR數據,3月11日 – 3月18日的一週內,全球股市資金連續第7周淨流入,債市連續第47周淨流入(上週淨流入102.1億美元)。具體來看,A股連續第2周淨流出(上週淨流出12.8億美元);港股上週轉爲淨流入(上週淨流入2.46億美元);新興市場轉爲淨流出(上週淨流出27億美元);美股連續第2周淨流入(上週淨流入498.4億美元);發達歐洲股市連續第32周淨流入(上週淨流入79.7億美元);日本股市連續第14周淨流入(上週淨流入36.9億美元)。

資料來源:EPFR和嘉實

股票市場

過去一週回顧及展望

美國:

上週(260313-260320)美股呈現「滯脹風險升溫、關稅政策落地擾動、AI泡沫擔憂加劇」的三重格局,市場呈現「假平靜下的暗流湧動」特徵,多空博弈更趨隱蔽但強度升級,板塊分化極致凸顯,大小盤股分裂態勢進一步加劇,整體呈現「震盪下行、局部結構性分化」的態勢。至統計期末,納斯達克綜合指數報21647.61點,本週累計下跌2.07%,受AI資本開支泡沫擔憂、科技巨頭估值回調及聯儲局偏鷹信號影響,周內呈現「震盪跳水、弱市盤整」特徵,波動幅度較上週進一步擴大;道瓊斯工業平均指數報45577.47點,本週累計下跌2.11%,成爲三大指數跌幅最大的品種,工業、出口導向型板塊承壓顯著,疊加油價飆升帶來的成本壓力及關稅政策落地衝擊,成分股普遍走弱,多次跌破短期支撐位,周內呈現「震盪探底、反彈乏力」態勢;標準普爾500指數報6506.48點,本週累計下跌1.90%,少數科技巨頭勉強支撐指數,多數中小成分股表現疲軟,消費、醫療等防禦性板塊雖有企穩跡象,但難以對沖科技、週期板塊的拋壓,整體呈現「結構失衡、韌性不足」態勢。

短期來看,需重點關注四大核心風險點。一是政策預期修正風險,若後續聯儲局官員釋放更多鷹派信號,或油價持續飆升引發通脹數據反彈,可能進一步壓制市場減息預期,引發科技股進一步回調及大盤震盪加劇;二是滯脹風險升溫,2月非農數據爆冷與油價大幅飆升形成疊加,若後續經濟數據持續疲軟、通脹壓力進一步加大,可能引發市場對滯脹的擔憂升級,導致資金進一步出逃,加劇市場下跌;三是貿易政策與地緣政治風險,特朗普政府關稅政策仍存在較大不確定性,各州訴訟及進口商退稅訴求可能進一步發酵,同時中東局勢的持續升溫可能繼續推高油價,雙重擾動將進一步衝擊市場風險偏好;四是市場結構風險,美股當前極端集中度、AI泡沫及期權高槓杆風險,可能引發局部板塊的集中回調,進而傳導至整個市場。後續即將公佈的美國核心PCE物價指數、更多科技巨頭業績及聯儲局官員講話,將成爲影響市場走勢的關鍵變量。整體而言,短期市場仍將處於「政策分歧加劇、滯脹風險升溫、地緣與貿易擾動、結構風險積聚」的四重邏輯交織階段,指數震盪探底、板塊分化的特徵或將延續,短期內難以出現明顯反彈。

日本:

本週(260313-260320)日本股市呈現「存儲芯片利好消退—科技賽道回調—高位承壓震盪」的三階段特徵,核心驅動因素圍繞全球存儲芯片漲價動能減弱、外資流向逆轉及日元匯率單邊走軟展開,疊加前期高位獲利回吐加劇、板塊分化擴大等擾動,形成多空博弈失衡、震盪下行的格局,最終周度大幅收跌,終結前期強勢勢頭。本週核心矛盾聚焦三大維度:一是存儲芯片及AI科技賽道景氣度回落與傳統產業疲軟的結構性矛盾;二是日元匯率單邊走軟與出口企業盈利穩定性的矛盾;三是政策紅利托底與高債務、高利率的雙重約束矛盾。泛股層面,市場整體呈現「高位承壓、震盪下行」態勢,投資者情緒從前期樂觀轉向謹慎,資金避險傾向凸顯,疊加外資大規模撤離,進一步加劇市場拋壓。核心指數方面,日經225指數表現疲軟,全周大幅下跌,收於53372.53點,較上週下跌447.08點,年初至今漲幅收窄至+1.36%,結束前期連續上行態勢,受科技板塊回調與外資出逃拖累持續走低,周內呈現「震盪跳水、反彈乏力」特徵,3月19日單日跌幅達3.38%,創下本週最大單日跌幅,最低觸及53190.18點,儘管期間有短暫反彈,但難以改變整體下行態勢。板塊表現呈現「全面承壓、分化加劇」特徵:科技板塊領跌市場,半導體、AI相關個股跌幅顯著,鎧俠股價周內累計下跌超7%,拖累指數走勢;傳統產業延續疲軟態勢,傳統制造、公用事業板塊同步下行,僅消費、醫藥等防禦性板塊跌幅相對可控,未能形成有效支撐,難以對沖科技板塊及傳統產業的拋壓。

歐元區:

本週(260313-260320)歐洲股市呈現「泛歐指數震盪走弱、核心國家指數全面下行、多空博弈溫和升級」的核心特徵。歐盟-南共市自貿協定持續推進、歐央行政策維穩落地、部分細分板塊結構性走強形成階段性支撐,同時美歐貿易摩擦升溫、德國製造業復甦受阻、中東戰事延宕推高能源價格構成主要壓制,疊加板塊輪動分化(環保、高端製造板塊走強,能源、傳統工業板塊承壓),形成「泛歐震盪下行、國別全面走弱」的格局,市場謹慎情緒持續蔓延,對經濟復甦的擔憂進一步加劇,資金呈現「結構性佈局、避險傾向凸顯」特徵。泛歐層面,斯托克600指數全周震盪走弱,小幅收跌,收於573.28點,較上週下跌25.19點,年初至今跌幅擴大至-6.17%,未能延續此前震盪企穩態勢,上行動能持續減弱;同時據高盛數據顯示,全球對沖基金連續第二週拋售歐洲股票,過去五週中有四周持有的歐股空頭頭寸多於多頭頭寸,市場看空情緒有所升溫。各核心國家指數走勢呈現「全面下行、跌幅分化」特徵,均未能實現止跌回升:英國倫敦金融時報指數表現相對抗跌,全周小幅下跌,收於9918.33點,較上週下跌399.36點,年初至今跌幅擴大至-2.99%,受能源板塊階段性回暖、通脹數據小幅回落支撐,整體呈現「震盪下行、韌性相對較強」態勢;法國CAC40指數明顯下行,收於7665.62點,較上週下跌270.35點,年初至今跌幅擴大至-5.67%,受國內消費數據疲軟、出口板塊承壓及能源價格上漲拖累,整體呈現「震盪整理、反彈乏力」態勢;德國DAX指數大幅下挫,收於22380.19點,較上週下跌1183.82點,年初至今跌幅擴大至-8.80%,受制造業復甦受阻、能源成本飆升影響,疊加1月工業新訂單大幅下滑的滯後影響,指數呈現「震盪探底、拋壓加劇」態勢,周內多次跌破短期支撐位;意大利MIB指數同步下行,收於42840.90點,較上週下跌1506.66點,年初至今跌幅擴大至-5.90%,儘管有歐盟政策支持、國內基建投資預期升溫,但受能源價格上漲、歐元區經濟復甦乏力拖累,市場拋壓未能有效緩解,指數震盪下行。

新興市場:

韓國

本交易周韓國股市呈現「AI估值回調—外資獲利了結—震盪收跌」的核心特徵,核心矛盾聚焦「AI估值回調壓力與抄底資金對沖」的深度博弈,多空力量反覆拉扯,最終震盪加劇且整體收跌,上漲動能全面收斂,終結前期強勢態勢。一方面,全球AI浪潮持續擴散、半導體行業需求韌性及韓元貶值帶來的出口紅利形成支撐,疊加半導體板塊階段性利好,三星電子、SK海力士等龍頭個股階段性走強,一定程度強化科技賽道支撐作用;另一方面,外資持倉高企引發市場波動,AI泡沫擔憂升溫及板塊估值偏高帶來技術性調整,同時本週外資出現階段性獲利了結,單日拋售規模創下近期新高,進一步加劇短期市場震盪,多空博弈失衡態勢凸顯,與前期外資持續流出、本土資金抄底的博弈格局形成延續性關聯。此外,國際油價飆升引發的通脹擔憂,進一步壓制AI相關股票表現——這類標的估值偏高,對利率和流動性預期的變化愈發敏感,進一步加劇科技板塊回調壓力;韓國政府爲穩定油價實施「石油價格上限制度」,雖試圖緩解能源成本壓力,但未能有效提振市場情緒,股市仍受宏觀環境拖累。核心指數方面,KOSPI指數表現疲軟,全周大幅下跌,收於5584.87點,較上週下跌207.04點,年初至今漲幅收窄至+15.37%,正式結束年內持續強勢格局,周內呈現「衝高回調—震盪探底—小幅回彈」的波動特徵。

印度

本交易周印度股市核心矛盾圍繞「外部流動性波動—內需支撐弱化」深度博弈,聯儲局政策預期反覆引發外資流向波動、國內經濟復甦動能放緩構成主要壓制,僅金融板塊強勢拉升、部分消費板塊邊際回暖形成微弱支撐,最終呈現「震盪下行、尾盤企穩」態勢,指數大幅收跌,年初至今跌幅進一步擴大,徹底結束階段性強勢格局,延續了今年以來十年來最差的開局態勢。市場謹慎情緒濃厚,投資者觀望氛圍凸顯,成交量持續萎縮,拋壓整體大於買盤,多空博弈呈現「弱勢均衡」特徵;受估值過高、盈利疲軟及地緣政治風險影響,外國投資者在2025年創紀錄的資金外流後持續拋售印度股票,進一步加劇市場下行壓力,市場對莫迪政府推出新的經濟增長催化劑的預期升溫,以扭轉當前疲軟情緒。核心指數方面,Nifty 50指數呈「高開低走—震盪探底—尾盤企穩」三階段特徵,收於24450.45點,較上週下跌415.25點,年初至今跌幅擴大至-4.84%,延續前期下行態勢。板塊表現呈現「兩極分化」,金融板塊成爲唯一有效支撐,走勢相對強勢,成爲尾盤企穩的核心動力;IT、能源、原材料板塊大幅回調,拖累指數走勢,其中IT板塊受全球科技板塊回調傳導及外部需求疲軟影響,表現疲軟;消費板塊邊際回暖但支撐力度有限,國內經濟復甦動能放緩導致內需相關板塊表現乏力,進一步加劇市場下行壓力,凸顯印度經濟復甦的脆弱性。

越南

本交易周越南股市核心矛盾聚焦「外資流入支撐與外部擾動、產業短板制約」的博弈,多空力量失衡,最終震盪下行、大幅收跌,走勢脫離區域市場穩健格局,結束近期溫和走勢。一方面,全球供應鏈重組背景下外資持續流入、國內政策託底形成階段性支撐,疊加部分製造業企業產能釋放帶來的利好,一定程度緩解市場拋壓,揚傑科技越南工廠滿產滿銷、雅迪集團越南新工廠啓用等消息,短暫提振相關板塊情緒;另一方面,越南低端代工依賴度高、產業升級緩慢的短板凸顯,疊加東南亞股市分化及短期市場波動影響,上漲動能不足,難以支撐指數上行;同時,全球需求疲軟進一步衝擊越南出口導向型產業,加劇市場拋壓。核心指數方面,胡志明指數震盪下行,收於1767.84點,周內波動加劇,整體呈現「震盪探底、反彈乏力」態勢。從資金面看,外資流入規模較此前大幅縮減,難以支撐指數上行,資金出逃壓力明顯,外資對越南股市的支撐作用持續弱化;板塊表現疲軟,國內低端代工產業受全球需求疲軟影響,相關出口導向型板塊大幅回調,傳統制造、紡織等核心板塊表現低迷,產業升級緩慢的短板進一步凸顯,難以適應全球供應鏈升級需求;僅少數防禦性板塊跌幅相對可控,未能形成有效支撐,最終指數大幅收跌,年初至今由漲轉跌,走勢弱於區域市場整體水平。

債券市場

過去一週回顧

上週一年內SOFR曲線漲跌不一;美債收益率2年期上行18.1bps,10年期上行12.6bps;中國利率方面,3年期國債收益率下行3.1bps,10年期國債收益率下行0.3bps。中美10年期利差倒掛幅度爲250bps。

資料來源:彭博和嘉實

利率債:過往數日,市場以地緣政治緊張局勢加劇以及G10央行密集表態爲主導。周初澳洲儲備銀行決定再度加息,「背對背」連續上調現金利率;聯儲局會議也偏鷹派,委員會以11比1投票決定維持利率(Miran投了反對票——並不令人意外)。點陣圖與12月一致,聯儲局官員仍預計2026年一次減息,2027年亦有一次減息預期;這在一定程度上解釋了短端收益率最初的回調,因爲利率路徑並未出現實質性改變。然而,3月的摘要(SEP)中PCE與GDP預期均有所上調,反映出更高的通脹預期和更具韌性的增長。聯儲局主席鮑威爾的表態引發了新一輪債券拋售,他指出中東局勢(進而影響通脹)和勞動力市場需要更多時間觀望,委員會才能決定下一步政策方向。雖然有討論加息的可能性,但並非主流觀點。英國央行與歐洲央行在週末前也偏鷹派,Bailey指出貨幣政策委員會在通脹上行的背景下「準備採取行動」。地緣政治方面局勢同樣不容樂觀:在美國/以色列對伊朗南帕爾斯(South Pars)天然氣設施實施空襲——這是該戰爭爆發以來對上游能源設施的首次打擊——之後,德黑蘭進行報復,轟炸了海灣地區的若干關鍵能源設施。原油再度上行,盤中一度高至119美元/桶,隨後在一些利好消息(例如特朗普表示今後不應攻擊能源設施,並允許部分俄羅斯原油交付)推動下有所回落。數據方面,本週日程相對清淡,PPI通脹是主要數據且意外走強(2月環比0.5%,預期0.3%)。短端利率市場隨之對聯儲局進行大幅重新定價,將全年減息定價壓縮至僅4bp(目前市場預計聯儲局今年將加息7bp)。2-10年美債收益率曲線總體呈熊市扁平化,變動約爲+18bp至+10bp,SOFR OIS也出現類似的+21bp至+11bp走勢。展望下週,需繼續關注聯儲局會後的更多官員表態,且中東局勢仍是市場關注的首要風險。

信用債:投資級美元債本週利差整體小幅收窄1-2bp。本週內3月FOMC會議維持利率不變,但聯儲局主席鮑威爾會後表態偏鷹派,疊加中東地緣衝突持續推高通脹預期,美債收益率在周內持續上行,基準利率走高帶動以絕對收益率爲導向的投資者買盤需求。具體板塊來看,TMT板塊本週迎來三季度業績公告期,其中5年期騰訊音樂美元債利差在其績後較上週走闊2bp,5年期微博美元債利差在績後較上週走闊5bp,5年期騰訊美元債利差績後較上週收窄2bp。金融板塊看到中資銀行及券商浮息債受到買盤追捧,基準浮息債利差收窄1-2bp。香港發行主體亦有小幅走闊,其中10年期Link REIT美元債利差走闊2bp,10年期港燈美元債利差走闊1bp。

展望:聯儲局官員當地時間本週三以11-1的投票比例決定將聯邦基金利率(Fed Funds Rate)目標區間保持在3.50-3.75%不變。有一位官員表示異議,即聯儲局理事米蘭(Miran)投票支持減息25bp。通過比較3月和1月的聯邦公開市場委員會(FOMC)會議聲明,我們認識到3月聲明相比1月聲明的核心變化有三點:1)對失業率的描述更趨中性;2)新增了對中東局勢不確定性的關注;3)內部分歧有所收窄(反對票從兩票降至一票)。整體來看,聯邦公開市場委員會維持了謹慎觀望的立場,但中東地緣政治風險被正式提出作爲一個政策考慮因素。短期內,中東局勢和原油價格仍是全球金融市場主要驅動因素。

注意到幾點:1)美國多方努力試圖緩解油價上行趨勢——美國財政部長貝森特表示,特朗普政府週五發佈了一項爲期30天的制裁豁免,允許購買海上伊朗石油。這是美國在大約兩週內第三次臨時豁免制裁,允許銷售截至3月20日至4月19日期間裝載在船舶上的伊朗原油和石油產品;此前美國已放寬了對俄羅斯石油的制裁。貝森特表示,「通過暫時爲全球釋放這些現有供應,美國將迅速向全球市場投放約1.4億桶石油」;此前,貝森特週四接受福克斯商業台採訪時表示,「按不同計算方式,這相當於10天到兩週的供應量。」此外,美國總統特朗普3月19日表示,他已告知以色列不要再次攻擊伊朗的天然氣基礎設施,因爲雙方針對能源設施的報復性打擊致使能源價格急劇上升,美以對伊朗的軍事衝突大幅升級。2)特朗普表示美軍在中東的各項目標接近達成——特朗普3月21日在Truth Social發文稱,「我們在中東針對伊朗恐怖政權的偉大軍事行動即將圓滿完成,各項目標接近達成:(1)徹底摧毀伊朗的導彈能力、發射裝置及所有相關設施。(2)摧毀伊朗的國防工業基礎。(3)消滅其海軍和空軍,包括防空武器。(4)絕不允許伊朗接近擁有核能力,並始終確保美國能夠在此類情況發生時迅速而有力地作出反應。(5)以最高級別保護我們的中東盟友,包括以色列、沙特阿拉伯、卡塔爾、阿聯酋、巴林、科威特等國。霍爾木茲海峽今後須由使用該海峽的其他國家負責守衛和巡邏——美國並不使用該海峽!如有需要,我們將協助這些國家維護霍爾木茲海峽的安全,但一旦伊朗的威脅被消除,這應該不再必要。重要的是,對這些國家而言,這將是一項輕鬆的軍事任務。」3)美國繼續增兵中東——五角大樓正在加速向中東部署數千名額外的海軍陸戰隊員和水兵,與此同時外界猜測特朗普政府可能向伊朗領土派遣地面部隊。據多家媒體報道,由至少2200名海軍陸戰隊員組成的第11海軍陸戰隊遠征分隊(MEU)週三(3月18日)從聖迭戈搭乘兩棲攻擊艦「拳師」號(USS Boxer)出發,比原計劃提前約三週離開美國。這批額外的海軍陸戰隊員將在另一支由2200名海軍陸戰隊員和水兵組成的第31海軍陸戰隊遠征分隊(MEU)搭乘駐日本的「的黎波里」號(USS Tripoli)前往該地區不到一週後抵達海灣地區。4)美國對獲取哈爾克島(Kharg Island)表示出興趣——美國財政部長貝森特週四告訴福克斯商業台,「我們拭目以待哈爾克島最終是否會成爲美國資產。」

總體來看,美國總統特朗普似有意結束戰爭,但是有兩個變量值得關注:一是以色列可能並不希望過早結束軍事衝突,或出手破壞緩和的局勢;二是美國可能又在實施緩兵之計,以待第11和第31海軍陸戰隊遠征分隊部署到位。這樣來看,短期內中東局勢可能有所緩解但仍總體僵持,而美國在美國海軍陸戰隊就位後不排除發起奪島戰鬥,局勢可能更爲緊張。如果美國的兩個海軍陸戰隊遠征分隊抵達海灣地區開展地面攻勢且不順利的話,美元將走弱,可能見到美元資產股債匯三殺。市場需要密切關注中東局勢和未來幾個月通脹數據的變化,同時爲"steady and high for longer"(更久的穩定高利率)的利率環境做好更充分的準備。

外匯市場

離岸人民幣: 本週人民幣利率曲線進一步上行。資金市場方面,本週人民銀行在公開市場通過7天逆回購累計淨投放658億元,並通過縮量續作6個月買斷式逆回購淨回籠1000億元。資金面持續寬鬆,稅期繳款未構成影響,7天回購定盤利率較上週五下行3bp至1.49%。長期利率方面,repo IRS主要受到通脹預期與避險情緒交替影響,全周來看小幅上行。上週末美伊局勢持續緊張,週一油價裂口高開,加劇輸入型通脹擔憂,疊加上午公佈的1-2月工業、消費、投資數據均超預期,repo IRS迅速陡峭化上行。週二至週四早盤,股債蹺蹺板效應相對主導債市走勢,避險情緒下現券回暖,repo IRS平坦化下行。週四午後至週五,利率市場再次受通脹擔憂主導。隨着油價快速拉升,repo IRS週四午後迅速陡峭化上行1-2bp。

美元:中東戰爭持續主導市場情緒,油價重新升破100美元,債券收益率走高。美國四季度GDP修正值大幅回落至0.7%,各國央行在通脹擔憂與需求破壞風險之間艱難權衡。儘管地緣政治風險不斷升級,而且油價飆升,聯儲局本週在按兵不動的同時釋放出未來減息仍是優先選項的信號。從這個角度看,聯儲局在經濟預測摘要(SEP)中展現出樂觀態度——同時上調了美國GDP和通脹預測,但仍計劃在今年晚些時候減息。儘管美國2月PPI超預期上漲0.7%,暗示供應鏈壓力持續存在,聯儲局主席鮑威爾表示聯儲局正在「看穿」當前的能源衝擊,聚焦於韌性依舊的勞動力市場。在強勁PPI通脹和鷹派新聞發佈會引發前端拋售後,美元指數(DXY)再度走強,USD/JPY在日本央行決議和高市-特朗普峰會同日舉行前逼近160整數關口。此外,伊朗南帕爾斯煉油廠遇襲的後續影響也值得關注,這可能成爲中東戰爭的一個重要轉折點。

宏觀經濟

中國:

地緣政治衝突擾動下國際油價持續上行,國內能源價格、部分化工品及農產品價格持續上漲,但生產及投資活動邊際減速。高頻數據而言,農曆對齊後節後第4周全國工地復工進度慢於去年同期,半鋼胎、鋁型材和瀝青開工總體偏弱、地產成交同比總體放緩。1-2月廣義財政如期寬鬆支持2026年實現良好開局,本週重點關注1-2月工業企業利潤數據。

高頻經濟活動方面,上週居民出行維持較高景氣度,建築開工趨於平淡,復工復產慢於去年農曆同期,地產成交同比放緩,春節效應拖累3月出口回落。金融市場及資金成本方面,銀行間流動性偏松,人民幣兌美元匯率略升值。銀行間利率整體下行,DR007/R007環比回落4.1/2.6bp;國債收益率曲線趨陡。上週利率債淨髮行、地產債融資額均同比多增,而股權融資額有所回落。匯率方面,上週人民幣兌美元匯率環比升值0.08%、對一籃子貨幣匯率升值0.29%。

重要經濟數據和宏觀事件方面,數據:1)2026年實現良好開局:1-2月工業增加值同比從去年12月的5.2%走強至6.3%;社零/固定資產投資同比亦回升至2.8%/1.8%。2)1-2月財政如期寬鬆支持開門紅:1-2月廣義財政收入同比降幅較去年12月的18.5%收窄至1.4%;廣義財政支出同比增速較12月的-0.7%轉正至6.1%。事件:1)3月13日,十五五規劃綱要明確2035年翻一番的經濟目標,提出20項主要目標、102項重大工程。2)3月15-16日,中美經貿磋商圍繞關稅安排、雙邊貿易投資、維護已有磋商共識等議題達成一系列磋商成果。

美國:

本週聯儲局議息會議落地、2月非農數據持續發酵、中東局勢升溫推高油價、15%全球關稅正式生效,四大因素共同構成本週市場運行的核心主導,其中滯脹風險升溫與聯儲局政策分歧收窄但偏鷹成爲最核心矛盾,取代此前的極端分歧,成爲擾動市場情緒的核心變量。

聯儲局方面,3月19日結束爲期兩天的FOMC會議,宣佈將聯邦基金利率目標區間維持在3.5%至3.75%之間不變,這是今年以來連續第二次維持利率不變,與市場預期一致。本次議息會議釋放明顯偏鷹信號,利率點陣圖顯示,委員們普遍預計2026年將僅減息一次(累計25個點子),19位FOMC成員中有7人預計今年不會減息,較去年12月增加1人,「鴿派」陣營進一步收縮,長期均衡利率由3.0%上調至3.1%,意味着聯儲局高利率狀態將持續更久,減息時點大概率後移。聯儲局主席鮑威爾在新聞發佈會上表示,短期內能源價格上漲將推高整體通脹,其影響範圍和持續時間仍存不確定性,若通脹無進展,將不會減息,甚至不排除加息的可能,貨幣政策沒有預設路徑,將根據經濟數據逐次會議作出決定。此外,特朗普提名凱文·沃什出任聯儲局主席的潛在影響仍在發酵,市場擔憂其上任後可能調整政策節奏,進一步增加了政策不確定性。CME「聯儲局觀察」顯示,市場對今年不減息的押注概率升至56.1%,甚至有3.6%的概率出現加息,減息預期進一步收縮。

核心經濟與市場動態方面,美國15%全球進口關稅於本週正式生效,這一臨時關稅有效期爲150天,本質上是特朗普爲選舉造勢的政治操作,並未真正解決美國貿易失衡問題。數據顯示,2025年美國商品貿易逆差已達12409億美元,同比增長2.1%,創歷史新高,關稅非但未平衡貿易,反而導致90%的成本由美國企業與民衆承擔,持續推高通脹、壓制消費與投資活力。目前美國20多個州已提起訴訟,進口商退稅訴求持續升溫,關稅政策的短期性和不確定性嚴重擾動市場情緒,對出口導向型板塊形成明顯壓制,進一步加劇市場震盪。

日本:

本週日元匯率波動、日本央行貨幣政策、科技產業景氣度變化三大因素共同構成本週市場運行的核心主導,其中存儲芯片及AI科技賽道景氣度回落與傳統產業疲軟的結構性矛盾、日元匯率單邊走軟與出口企業盈利穩定性的矛盾、政策紅利托底與高債務、高利率的雙重約束矛盾成爲最核心矛盾,三大矛盾相互交織,持續擾動市場情緒,制約市場上行,推動指數震盪下行。貨幣端,日元單邊走軟主導市場情緒,日本央行政策維穩但預期分化,進一步加劇市場波動。本週日元對美元、人民幣均呈現單邊走軟態勢,核心貼合美日利差及全球美元流動性預期,直接影響日本出口企業盈利與股價表現——日元走軟短期雖能提升出口企業匯兌收益,但長期來看,匯率單邊波動加劇企業盈利不確定性,引發市場對出口企業盈利穩定性的擔憂,進而拖累相關個股走勢。當地時間3月19日,日本央行召開貨幣政策會議,決定維持當前政策利率在0.75%左右不變,貨幣政策正常化進程暫無新增動作,與市場普遍預期一致,延續此前「穩健維穩」的政策基調,試圖爲市場提供階段性支撐,但未能有效緩解市場擔憂。同時,市場對日本央行後續政策路徑分歧明顯:國際貨幣基金組織(IMF)此前發佈報告,警示日本央行應保持獨立性,繼續退出貨幣寬鬆,使政策利率在2027年達到中性利率水平;而日本首相高市早苗近期再次釋放減稅信號,引發債市匯市劇烈震盪,日元急劇走軟,長期利率大幅上揚,進一步加劇市場對政策不確定性的擔憂,政策預期的分化成爲市場情緒的重要擾動因素。

歐洲:

本週歐央行貨幣政策會議落地、歐盟-南共市自貿協定推進、美歐貿易摩擦升溫、德國製造業數據疲軟、中東戰事延宕推高能源價格,五大因素共同構成本週市場運行的核心主導,其中歐央行政策維穩與經濟復甦乏力的矛盾、外部擾動(貿易摩擦、能源價格)與內部基本面疲軟的矛盾成爲最核心矛盾,持續擾動市場情緒,制約市場上行。

貨幣端,當地時間3月19日,歐洲中央銀行召開貨幣政策會議,決定維持三大關鍵利率不變,存款機制利率、主要再融資利率和邊際借貸利率分別維持在2.00%、2.15%和2.40%,與市場預期一致,延續此前「穩健維穩」的政策基調,爲市場提供階段性支撐。歐洲央行當天發佈新聞公報表示,將繼續致力於確保通脹在中期穩定在2%的目標水平,當前歐元區通脹水平總體接近2%的目標,長期通脹預期保持穩定,經濟在近期仍展現出一定韌性;同時警示,中東地區衝突使經濟前景面臨更大不確定性,一方面推高能源價格並帶來通脹上行風險,另一方面對經濟增長形成下行壓力,短期內能源價格上漲將對通脹產生顯著影響,其中期影響則取決於衝突持續時間及其對經濟的傳導效應。歐洲央行官員近期表態呈現「中性偏溫和」態勢,強調當前貨幣政策立場已能有效應對潛在衝擊,同時警示中東戰事延宕、美歐貿易摩擦升溫可能帶來的通脹反彈與經濟下行雙重風險。根據歐洲央行工作人員最新預測,2026年至2028年通脹水平預計分別爲2.6%、2.0%和2.1%,較此前預測有所上調,主要受能源價格上漲影響;同期經濟增長預期分別爲0.9%、1.3%和1.4%,較此前有所下調。市場機構對歐央行未來政策路徑分歧明顯,部分機構認爲,歐元區核心通脹有望逐步回落,下半年可能迎來減息窗口;另有機構則認爲,能源價格波動、貿易摩擦擾動可能導致通脹回落節奏放緩,歐央行短期內將維持政策不變,暫不具備減息條件。

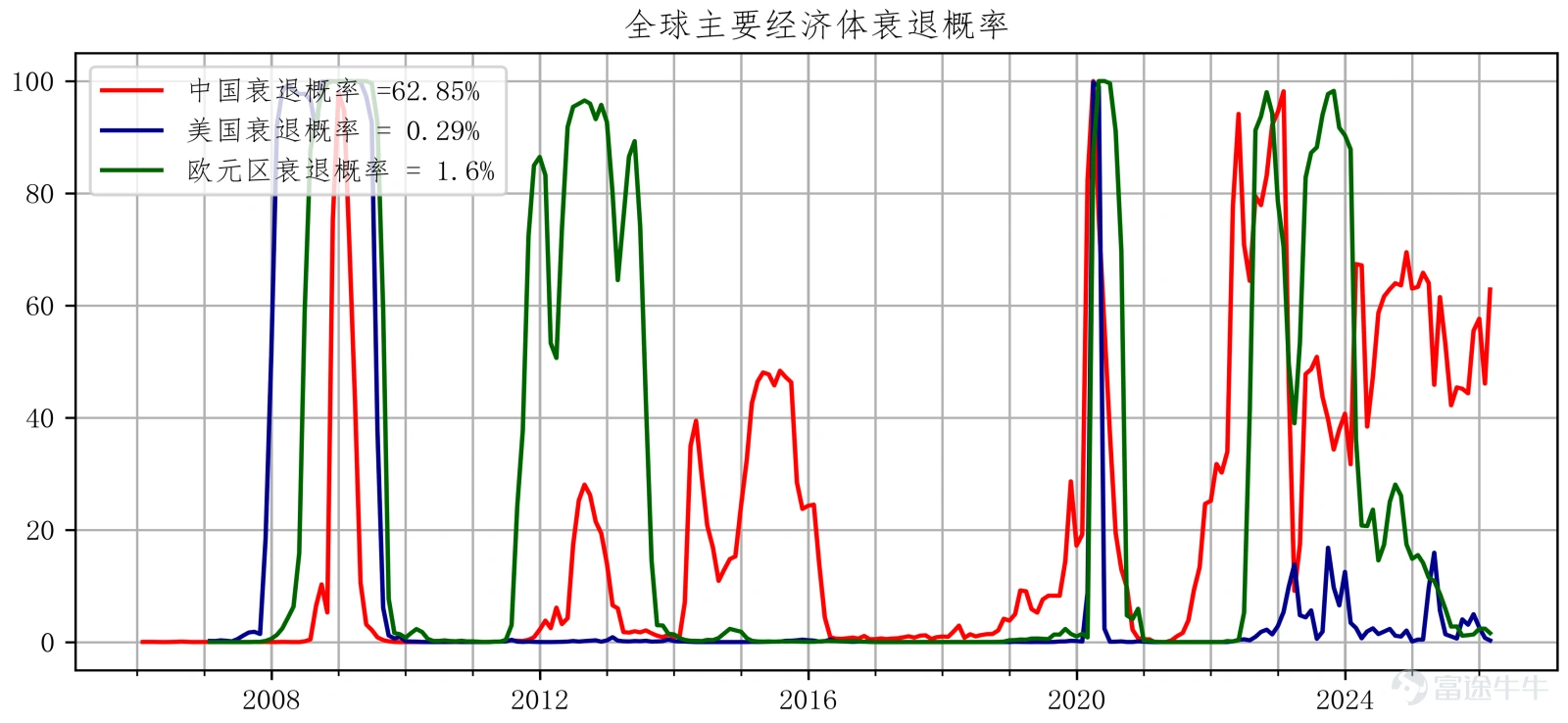

全球週期階段同步指標:

中國仍在衰退邊緣;美國的衰退概率不高;歐洲走出衰退。

資料來源:彭博和嘉實

– 中國:房地產銷售同比、地產新開工同比、M1同比、發電量同比、PMI新訂單,汽車銷售

– 美國:失業相關指標、地產預售證、汽車銷售、消費者預期、投資者情緒、新訂單、股票回撤

– 歐元區:經濟活動指標、地產預售證、消費者信心、製造業PMI、服務業PMI、信用利差、股票回撤

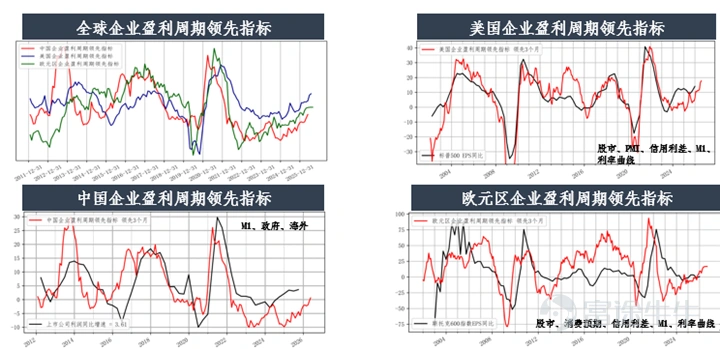

全球企業盈利週期領先指標

增長LEI:Q1中國經濟可能回暖;歐洲企業盈利增速已經企穩;美國企業盈利增速向上。

資料來源:彭博和嘉實

免責聲明:

投資涉及風險,甚至可能損失投資本金。過往表現或任何預測或預期並不表示未來之表現。投資者於決定投資之前,應閱讀有關銷售文件之詳情,包括風險成分。投資收益並非以港元或美元計算者,需承受匯率波動的風險。

本公司的權益並非在香港透過廣告、邀請或任何其他文件發售或出售,惟在不構成向公衆作出發售的情況下除外。本文件並非根據《證券及期貨條例》或《公司條例》獲批准,並只供獲授權人士使用,不得向香港的未獲授權人士或向未獲授權的任何其他司法權區的人士分派。此資料並未爲香港證監會所審閱。就本聲明而言,「獲授權人士」須爲《證券及期貨條例》所界定的日常業務爲購買、出售或持有證券的專業投資者(不論委託人或代理)。本資料於若干司法管轄區內可能受限制分派。

如向某司法權區內的任何人士作出要約屬非法的情形下,本文件不得視爲向該等人士作出要約或邀約。本文件僅供參考之用,並不構成任何投資建議或推介,亦不構成發售建議或邀請,並非買賣任何證券或工具之合約的基準,亦非嘉實基金管理有限公司、嘉實國際資產管理有限公司或彼等聯屬公司根據本文件所含任何資料訂立或安排任何類型的交易之基準。

儘管以上所撰之第三者資料源自應屬可靠的來源,嘉實基金管理有限公司、嘉實國際資產管理有限公司、其核準發行人或彼等的聯屬公司或其任何董事或僱員概不對當中的任何錯誤或遺漏承擔任何責任。文中資料及觀點僅供參考,亦可在未獲通知下予以調整,所以不應依賴以作投資決定。閣下於決定投資之前,應諮詢閣下的投資顧問。

本文件的發行人爲嘉實國際資產管理有限公司,本文件屬嘉實國際資產管理有限公司所有,嘉實國際資產管理有限公司擁有本文件的版權。未經嘉實國際資產管理有限公司的書面同意,禁止本文件進一步傳閱。保留一切權利。

版權所有©2026嘉實國際資產管理有限公司

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

2