養「龍蝦」推升算力需求!投資機會在哪?

為什麼在當前節點投資亞洲半導體?

1、四大區域壁壘深厚,各具優勢

1)內地:錨定國產替代核心陣地,聚焦核心環節龍頭

當前中國半導體產業正處於"國產替代"的關鍵窗口期,疊加"保護性政策"的強力支持,形成不可逆的產業上升週期。根據《中國半導體產業白皮書2025》數據,中國半導體自給率從2019年的15%提升至2024年的28%,但仍有72%依賴進口,國產替代空間巨大。而另一端,政策保護上也在持續傾斜,國家大基金及各級地方政府的持續注資,重點投向設備和材料環節,旨在打通全產業鏈。在關鍵基礎設施(如電網、通信、政務)領域,對國產芯片的採購優先級大幅提升,為本土企業提供了堅實的收入基礎和新增訂單。

作為國產半導體產業化核心陣地,香港上市標的覆蓋半導體晶圓代工、先進封測設備、AI算力芯片設計、特種芯片等關鍵環節,均為國產替代的標桿企業:華虹半導體 $華虹宏力 (01347.HK)$ 是國內存儲芯片代工龍頭,專注成熟製程擴產,中芯國際 $中芯國際 (00981.HK)$ 實現5nm級N+3工藝量產,ASMPT $ASMPT (00522.HK)$ 則是全球先進封測設備的核心供應商,形成了從芯片製造到設備配套的完整國產產業鏈。

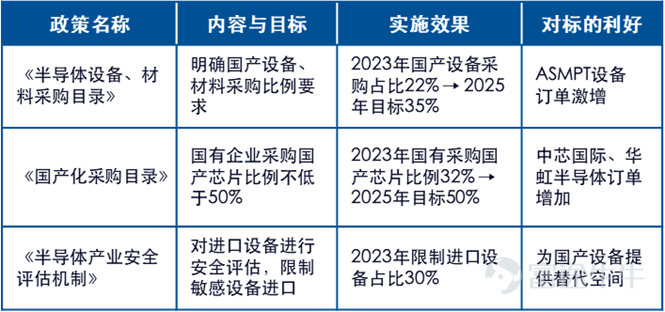

圖:採購扶持政策促進國產替代需求

數據截至2025年10月

2)韓國:AI存儲紅利核心,賽道壟斷性領先

SK海力士是全球人工智能存儲賽道的核心標的。在HBM(高帶寬存儲)領域形成技術與市場的雙重壟斷:2025 年HBM出貨量市占率 62%、營收占比57%,是全球稀缺的能穩定交付HBM3E 及下一代 HBM4 的供應商,充分受益 AI 算力存儲需求爆發。

圖:HBM全球市場份額

數據來源:華泰證券研究,Visible Alpha,2026年2月

數據來源:華泰證券研究,Visible Alpha,2026年2月

3)日本:設備材料隱形冠軍,技術壁壘難以逾越

日本掌控全球半導體高端設備、材料核心供給,東京電子 $東京電子設備 (2760.JP)$ 作為前道設備(刻蝕、薄膜)龍頭,全球市占率穩居前列,其中塗膠顯影設備市占率高達 92%,憑藉高技術壁壘,成為全球半導體產業鏈的 “剛需環節”。

圖:東京電子設備收入及全球市占率情況(FY25)

數據來源:東京電子官網、財報;華泰研究所,2026年2月

4)中國台灣:全球先進製程核心入口,晶圓代工與封測的絕對霸主

中國台灣是全球先進製程的核心入口,台積電 $台積電 (TSM.US)$ 更是晶圓代工領域的絕對龍頭。英偉達 $英偉達 (NVDA.US)$ 、AMD $美國超微公司 (AMD.US)$ 、谷歌等全球科技巨頭的AI芯片,均由台積電代工生產,產業地位難以撼動。台積電3nm產能已排至2027年,2nm製程於2025年底量產,領先三星、英特爾 $英特爾 (INTC.US)$ 至少 3年;2026-2029年計劃連續四年漲價,成本傳導能力強,疊加全球最大EUV光刻機集群,形成 “研發 - 量產 - 客戶反饋” 的良性循環,擁有較強客戶粘性。

2、需求端是未來亞洲半導體產業的核心催化劑

1)AI 算力需求爆發

2022-2024年,市場對全球人工智能產業的發展信心主要來自于雲計算廠商的AI投入,他們每年數千億級別的資金投入支撐了AI產業鏈的發展,因此直接拿到訂單的上游AI芯片最為受益。但2025年以來,隨著人工智能模型的性能逐步提升,AI模型的下游應用場景不斷湧現,也因此帶動了AI廣泛的下游應用場景,補齊了AI產業正循環的最後一塊拼圖,商業閉環帶來的正循環發展成為了AI產業新的信心來源。

在此背景下,當前海外及中國人工智能產業皆處於用戶擴張期,從2025年Q4各個AI APP的月活用戶上看,中國人工智能APP整體上維持用戶環比擴張,其中豆包、元寶的環比增長較為明顯。毫無疑問,用戶的持續增長意味著對於人工智能算力的需求持續提升。

國產AI大模型典型代表的日均Tokens使用量在2025年以來出現了顯著增長,這主要得益於基礎用戶數量及模型能力的提升。隨著AI功能從聊天機器人向圖片/視頻/語音生成等多模態轉變,單任務算力消耗量有望持續提升。

圖:豆包大模型日均Tokens使用量(萬億)

數據來源:火山引擎,2025年12月

全球來看,AI生成的需求量持續提升的趨勢也是如此:從谷歌AI大模型及其應用的Tokens消耗量上看,2025年以來出現了快速的環比增長,谷歌9月Tokens的處理量已達1300萬億,這與2025年7月的980萬億相比又實現了環比快速增長,反映當前正處於全球AI應用終端需求快速提升的拐點時機,對於算力以及半導體的需求迎來爆發。

圖:谷歌AI大模型及應用月度Tokens處理量(萬億)

數據來源:interconnects.ai,公司業績會,2025年9月

2)雲廠商資本開支高增,上游半導體受益

當前人工智能產業的資金來源主要是雲廠商的資本開支,自ChatGPT問世以來,科技巨頭紛紛加大資本開支以進行AI硬件的建設,2025年以來的資本開支一直保持60%-70%的較高同比增速,這為產業投資和發展帶來了信心,更是催生了上游半導體產業的需求增長。

根據中金公司預測以及各科技巨頭的業績會,這些巨幅資本開支有望持續投向上游的半導體領域,亞洲半導體產業集群有望持續受益。

圖:FY2026全球重點雲廠商資本開支及投向預期

數據來源:彭博,Nomura,中金公司、各公司官網及業績會;數據截至2026年2月

回顧歷史,每一次科技革命都離不開半導體的底層支撐;展望未來,人工智能產業的蓬勃發展將繼續驅動半導體需求持續增長。亞洲半導體產業集群憑藉中日韓台四地的互補優勢,已形成全球最完整的半導體生態體系,在AI算力芯片、先進製程、存儲、設備材料等核心環節均佔據難以替代的戰略地位。

Solactive亞洲半導體精選指數精準匯聚區域產業鏈龍頭,覆蓋晶圓代工、存儲、設備、封測等核心環節,長期業績彈性突出。

易方達(香港)Solactive亞洲半導體精選指數ETF(3486) $易方達亞洲半導體ETF (03486.HK)$ 跟蹤Solactive亞洲半導體精選指數,精准聚焦由“日本材料設備、韓國存儲、中國台灣代工及先進封裝、中國大陸封測與製造”的半導體黃金產業鏈。指數彙匯聚了台積電、SK海力士、中芯國際、東京電子等30只中日韓台龍頭標的,前十大權重股高度集中,全面覆蓋AI算力芯片、高帶寬存儲(HBM)、先進制程及設備等核心環節。在AI算力需求爆發和全球科技巨頭資本開支高增的背景下,該ETF為投資者提供了把握亞洲半導體產業鏈高景氣、高彈性成長機遇的核心工具。

本內容之發行人為易方達資產管理(香港)有限公司。本內容不構成投資基金單位之邀請或建議。投資帶有風險,基金價格可升或跌。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本內容並未經過香港證監會審核。有關以上基金的詳細重要提示及免責聲明請瀏覽易方達資產管理(香港)有限公司

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

7

21