彤程新材IPO:衝擊港股四道坎,套現近10億後,爲何急於二次融資

IPO資訊

作者:貝克街探案官

當一家A股上市公司,一邊被股東、高管持續減持,一邊卻啓動港股IPO融資時,市場往往會產生一個非常直接的疑問:衝擊港交所IPO之前,股東爲什麼撤退?這正是近期彤程新材衝擊港股所引發的核心爭議。

從表面看,這是一次典型的「A+H資本佈局」;但如果把產業轉型、股東減持和資本市場窗口期放在一起看,就會發現,這更像是一場產業擴張與資本兌現同時發生的資本博弈。

01 急於轉型的新材料「優等生」

彤程新材最初的標籤其實很簡單:輪胎橡膠助劑龍頭,是國內領先的特種橡膠助劑與電子化學品材料供應商,產品廣泛應用於輪胎、新能源汽車、半導體材料等領域。

公司主營酚醛樹脂、粘合樹脂等橡膠材料,客戶包括米其林、普利司通、固特異等全球輪胎巨頭。在輪胎材料這個細分賽道,公司長期處於國內領先位置。

但問題也同樣明顯:輪胎材料屬於典型的成熟工業賽道,行業天花板清晰,估值空間有限。於是過去幾年,彤程新材開始講一個新的故事——半導體材料。

彤程新材通過投資和併購,逐步進入光刻膠配套材料、電子化學品和半導體材料供應鏈,希望從「輪胎材料企業」升級爲「先進材料平台」。

這一步轉型對資本市場來說非常關鍵,因爲在估值邏輯上,化工材料公司和半導體材料公司的估值體系幾乎是兩個世界。據彤程新材2025年半年報披露,公司在建工程多爲芯片半導體項目。

或許正是在這種產業敘事升級的背景下,彤程新材愈發急於推進港股上市。

從企業角度看,這一步並不難理解。電子化學品行業有一個共同特點:研發週期長、技術門檻高、資本投入巨大。尤其是半導體材料領域,從研發到產能建設往往需要持續的資金投入。

港股上市可以帶來海外融資渠道、外幣資金以及國際機構投資者,對一家希望進入全球半導體供應鏈的材料企業來說,這是非常現實的資本工具。同時,港股市場的敘事體系也有所不同。

在A股,彤程新材更容易被視爲一家化工材料企業;但在港股,它可以被重新定義爲半導體材料平台公司。資本市場最擅長的一件事,就是用不同敘事給同一家公司定不同的估值。

02 減持不斷,資金缺口到底有多大,自己去向如何

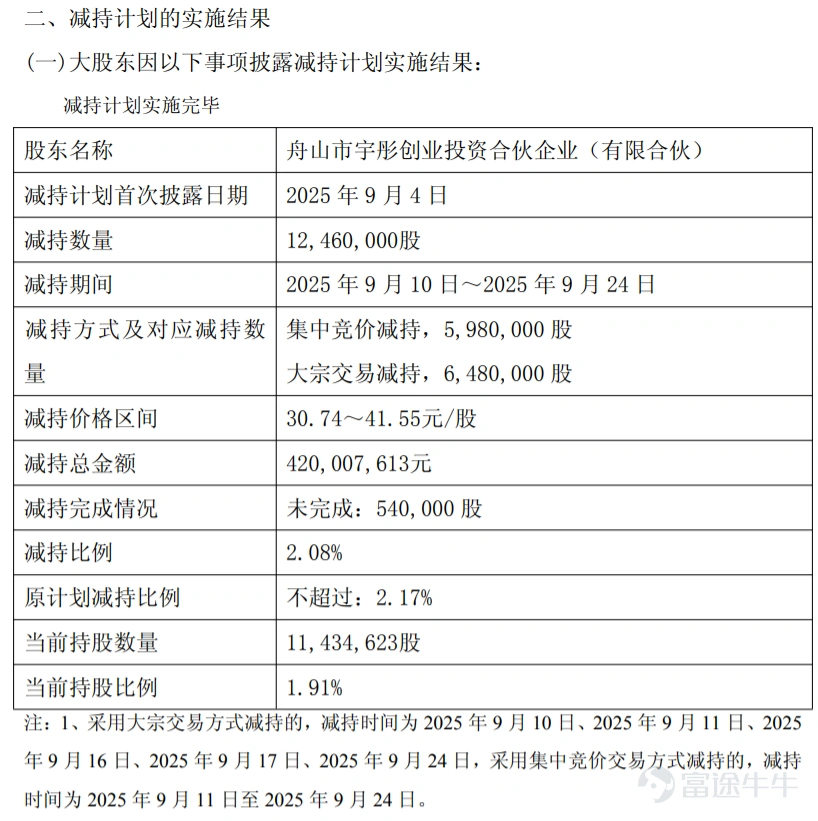

但就在公司準備講「全球先進材料故事」的時候,另一件事情同樣引起了市場注意——股東正在持續減持,通過巨潮檢索不難發現,彤程新材減持公告有25條,其中最值得注意的案例是早期投資機構宇彤投資。

公開資料宇彤投資在彤程新材上市初期持股約10%,隨後幾年通過集中競價和大宗交易持續減持。從2021年到2024年,累計減持約5%股份;2025年又啓動新的減持計劃,減持約3.33%,按公開數據測算,這些減持累計套現資金約6.59億元。

減持完成後,其持股比例已降至約1.91%,其中還包括未完成減持540,000 股,幾乎接近清倉。更微妙的是,在減持過程中,該機構還曾因信息披露問題受到監管警示。換句話說,早期資本正在逐步退出。

與此同時,關聯股東也在同步減持。公司關聯方Virgin Holdings Limited(實控人家族關聯企業)在2023年7月至2024年1月期間減持約1.65%股份,套現約3.14億元,減持價格區間在27.74元至38.40元之間。如果把這些交易合計計算,資本累計套現金額已經接近10億元。

這也讓市場產生一個非常經典的疑問:如果未來增長確定性很強,爲什麼部分資本要在這個階段兌現收益?

當然,從公司治理角度看,彤程新材的控制權依然非常穩固。公司董事長張寧通過多家平台合計持股超過60%,意味着公司不會出現控制權變動,管理層依然高度綁定企業。但資本市場真正關心的問題其實並不是「爲什麼減持」,而是爲什麼在IPO窗口期減持。

因爲在資本市場的心理邏輯中,如果企業未來增長確定性極高,內部資本往往更傾向於長揸,而不是提前兌現收益。

從更宏觀的角度看,彤程新材的港股IPO其實反映了一個越來越明顯的趨勢:A股公司正在通過港股完成估值與融資體系的升級。當企業從傳統制造向科技材料轉型時,單一資本市場往往很難同時滿足融資需求與估值敘事。

於是企業在A股維持產業融資基礎,同時在港股尋找國際資本和新的估值邏輯。過去兩年,從新能源到AI,再到先進材料,越來越多企業正在走這條「A+H」路徑。

問題的關鍵在於:資本敘事可以改變估值邏輯,但無法改變基本面。彤程新材真正的考驗並不在IPO本身,而在於能否完成從輪胎材料企業向半導體材料平台的轉型。如果半導體材料業務能夠真正突破,公司估值體系可能會被徹底重構;但如果相關業務進展不及預期,資本市場同樣會迅速修正預期。

在資本退出與產業擴張同時發生的背景下,這家公司的未來,很可能取決於一個簡單的問題:新故事能否真正變成新利潤。

03 新故事講給誰聽

彤程新材衝擊港股的核心敘事,其實只有一句話:從輪胎材料公司,升級爲半導體材料平台。但資本市場真正關心的不是故事,而是結果:新故事能否變成新利潤。

因爲在半導體材料這個賽道上,敘事空間很大,但商業化難度同樣巨大。對於彤程新材來說,至少有四道現實關卡必須跨過去。

首先是技術門檻與認證週期。半導體材料不是普通化工產品,它的核心特點是「極端穩定性」。光刻膠配套材料、電子樹脂、電子化學品等產品,需要在極端潔淨環境下長期穩定運行,任何微小雜質都會影響芯片良率。

因此,晶圓廠對材料供應商的認證極其嚴格,一套材料從送樣到量產導入,往往需要兩到三年甚至更長時間。這意味着,即便企業已經具備技術能力,也未必能快速形成收入。對於正在加速轉型的彤程新材來說,技術突破和商業化落地之間,可能存在一個漫長的時間差。

第二道關卡是全球供應鏈的慣性。半導體材料行業長期由國際巨頭主導,例如 JSR、東京應化工業、信越化學工業 等企業,在光刻膠和相關材料領域已經深耕幾十年。這些公司不僅技術領先,更重要的是已經深度綁定全球晶圓廠供應鏈。

對於新進入者來說,最大的挑戰並不是能否做出產品,而是能否替代現有供應商。在半導體產業中,一旦某種材料已經穩定運行,晶圓廠通常不會輕易更換供應商,因爲更換意味着重新驗證良率與可靠性風險。換句話說,市場並不是完全開放競爭,而是高度鎖定的供應鏈體系。

第三個問題是資本消耗與回報週期。半導體材料是典型的「慢回報行業」。研發需要長期投入,生產需要高標準設備,客戶認證又需要多年週期,這導致企業往往在很長一段時間內持續投入,卻難以立刻形成規模利潤。對於傳統材料公司來說,這種模式與原有業務存在明顯差異。橡膠助劑行業通常訂單穩定、客戶結構成熟,而半導體材料更像是一場長期技術投資。這也是爲什麼很多企業在佈局半導體材料後,短期內往往看不到明顯利潤貢獻。對彤程新材而言,港股融資可以解決階段性資金需求,但無法縮短產業週期本身。

第四個現實挑戰是產業鏈位置的競爭。在半導體材料體系中,不同環節的技術壁壘差異很大。光刻膠本體是最高壁壘環節,而配套樹脂、電子材料等雖然同樣重要,但競爭者數量更多,進入門檻相對低一些。

這意味着,即便彤程新材在某些材料環節取得突破,也未必意味着可以獲得類似光刻膠企業那樣的高利潤率。很多半導體材料公司最終會陷入一個現實局面:產品進入供應鏈,但利潤空間有限。

這些問題並不意味着彤程新材的轉型一定會失敗。相反,中國半導體材料國產化的趨勢確實爲新進入者提供了歷史機會。但機會與難度往往同時存在。對資本市場來說,最關鍵的問題其實不是「能否進入半導體材料行業」,而是能否在這個行業形成真正的盈利能力。

如果未來幾年彤程新材能夠完成客戶認證、擴大晶圓廠訂單,並逐步建立穩定供應鏈,那麼今天的資本敘事就可能演變爲真實的利潤增長。但如果技術導入緩慢、客戶驗證週期拉長,或者產品停留在邊緣材料環節,那麼半導體業務很可能在相當長時間裏只是一項「戰略投入」,而難以成爲利潤支柱。

結合前文所述,據彤程新材2025年半年報,公司在建工程多數是半導體項目,公司產能釋放爬坡等均存在不確定性,彤程新材轉型成功與否,尚需時間給出答案。

© THE END

素材皆來自官方公開資料

本文不構成任何投資建議。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論