中概巨頭業績惹人憂!近期該逢低加倉嗎?

騰訊業績炸裂,但AI對大廠來說從不是好事

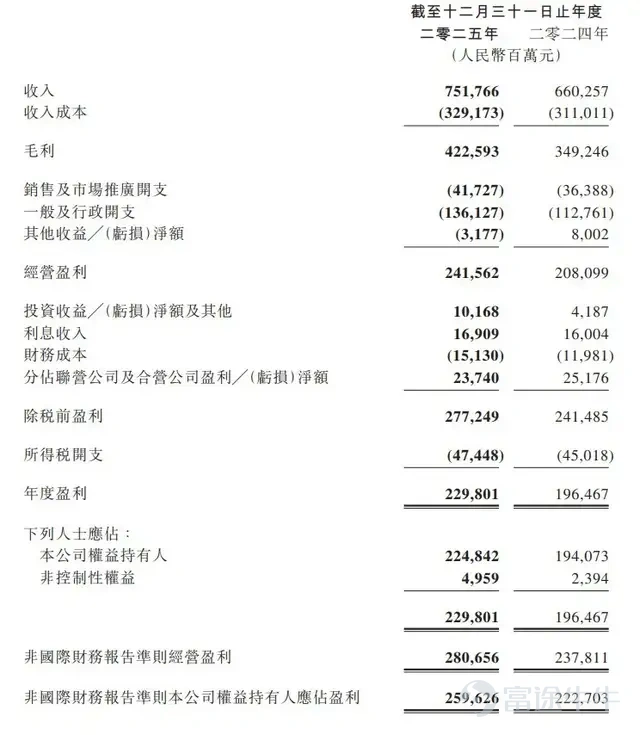

3月18日,騰訊發佈2025年第四季度及全年業績。業績顯示,2025年第四季度,騰訊騰訊總收入爲1943.71億元,同比增長13%;毛利1082.89億元,同比增長19%;按非國際財務報告準則的經營盈利爲695.18億元,同比增長17%。營收及淨利潤超市場預期。

騰訊的管理層表示,公司的核心業務滿足多項韌性標準,具備高防禦性。

一面是業績超預期,一面是AI的潛在威脅。在騰訊發佈業績的前一天,騰訊音樂股價發佈了一份還不錯的業績但股價暴跌。

最近一段時間,騰訊的股價一直在低位徘徊。AI技術的快速發展,對所有的大廠來說都不是好事。AI的發展打破了一切穩定的預期。以下是騰訊昨晚的業績會問答實錄。

Q&A

Q: AI投資對2026年利潤和利潤率的影響,以及GPU和AI人才約束下的資源優先級如何?

A: 2026年收入增長可能快於利潤,因AI新產品投資增加,管理層對此結果持舒適態度,認爲AI產品能拓展用戶覆蓋並創造新價值,且部分產品已顯示良好的產品市場契合度。AI人才方面,已爲混元團隊組建頂尖全球及中國人才團隊,通過薪酬、文化、領導吸引等方式穩定團隊,後續將選擇性招聘;GPU約束上,通過租賃、採購高端進口GPU(供應恢復)及國產GPU逐步增加算力,2026年下半年算力供應將加速。資源優先級聚焦混元大模型及新AI產品,核心產品可從本地設備、多雲端獲取算力,對算力來源較靈活。

Q: AI投資的ROI評估、回報時間,以及自建vs租賃的選擇,AI棧各層的優先級?

A: 現有業務應用AI已實現良好ROI,若剔除新AI產品投資,運營槓桿明顯;新AI產品目前以投資爲主,收入有限(中國消費端訂閱及企業端高成本編碼代理需求不足),但長期將產生收入並帶來有吸引力的回報,類似騰訊雲從虧損到盈利的路徑。自建vs租賃上,因資產負債表強勁優先選擇購買,避免租賃溢價,但受供應鏈和監管約束時會選擇租賃。AI棧各層(模型、編排層、應用層等)均需投資,因市場動態變化難以區分優先級,騰訊有資源和團隊覆蓋各層,且不同層對應不同優勢(如應用層依託產品、編排能力及生態)。

Q: 元寶及Skill Hub推出後,智能體AI的開放性與安卓的相似性,騰訊的定位及棧各部分(如模型)的差異化?

A: 智能體AI呈現去中心化格局,類似互聯網從瀏覽器/搜索引擎的集中入口演變爲多應用生態,當前AI非單一AGI壟斷,而是多模型(專業領域不同)、開源模型並存,未來將有更多企業推出智能體,需依託獨特價值主張競爭。騰訊的優勢在於跨PC、移動、雲的能力,覆蓋應用與網頁,擁有中心化應用及去中心化生態(如小程序),小程序等去中心化體驗可通過智能體能力升級。模型方面,混元團隊能力持續提升,未來將更優更快,用戶會增加使用,但不會形成壟斷,不同模型在性價比曲線上各有位置,騰訊目標是成爲其中之一而非唯一。

Q: PC AI(如3B模型)在企業生產力場景的需求前景,騰訊的能力及競爭優勢?

A: AI將補充並增強CAD等生產力能力,在工業設計、建築、遊戲(尤其是3D圖形資產)領域重要。騰訊因遊戲業務擁有豐富的3D圖形資產數據,在訓練3D工具模型上處於獨特優勢,但該領域屬細分市場,非最大機會。

Q: AI對遊戲質量、成本的影響,騰訊的應對,發行與開發的重要性變化,以及遊戲工作室供應是否增加?

A: AI目前聚焦提升現有遊戲內容、加速內容創作,暫無法從零創建遊戲;騰訊互動娛樂團隊在GDC展示AI在遊戲圖形、玩法、用戶陪伴等應用,處於行業前沿。遊戲行業本就供過於求(移動端年增20萬款、Steam年增1.8萬款),AI降低門檻不會顯著改變供需,關鍵仍在打造長青遊戲,需頂尖人才+技術,開發與發行的價值平衡不變,利好頂尖開發商。AI對遊戲行業是利好,因AI普及將增加用戶空閒時間,提升遊戲需求;工具普及更利好有資源、用戶基礎的團隊(如騰訊),可加速內容生產、迭代創新,將遊戲轉化爲平台。

Q: AI算力需求強勁但AI服務器成本上漲(DRAM、HBM),騰訊雲的定價能力及價值捕獲策略?

A: AI需求帶動GPU、CPU、RAM、SSD等全品類算力需求;行業因雲服務商長期低毛利,且當前供應緊張(需提前數月/季度預訂,優先供給超大規模廠商),行業層面不得不提價,中國雲市場已出現價格上漲。價值捕獲策略爲通過增值服務提升價值:裸金屬出租毛利低,虛擬化爲算力代幣價格更高,打包爲PaaS/SaaS則毛利最優;騰訊雲已從4年前大幅虧損轉爲去年可觀盈利,將持續向高價值服務轉型。

Q: 騰訊在AI領域(算力、模型、應用)是否會因起步晚而落後?

A: AI是多賽道競爭,而非單一競賽,新機會持續湧現(如從Chatbot到編碼、多模態、智能體),市場仍處早期,將有更多AI形態(模型、產品、智能體)及現有服務的智能體能力升級。騰訊擁有跨PC/移動的應用層能力(微信、視頻號)、生態(通信、雲、支付等基礎設施),可整合這些能力參與AI競爭;關鍵在於快速創新,混元團隊重組及產品團隊創新已在推進,因此不擔心起步晚,更關注創新速度。

Q: 蘋果降低應用商店佣金率對騰訊遊戲的利潤影響,是否與合作伙伴分享,以及後續趨勢?

A: 蘋果佣金率下調(30%→25%、15%→12%)對騰訊直接利好,因多數遊戲發行的收入分成基於 gross revenue(未扣除蘋果佣金),增量利潤將流入騰訊;若涉及企業所得稅,取決於是否將增量利潤再投資於AI產品。更重要的是蘋果宣佈中國開發者將與全球開發者享受同等低佣金率,未來應用商店佣金率將全球同步下調,這是積極的第一步,後續將持續優化。

Q: 騰訊在AI芯片(自研)方面的優先級?

A: 目前自研芯片非核心優先級:訓練芯片設計製造難度大,需優先獲取最先進的訓練芯片以訓練最優模型;推理芯片市場競爭充分(中國供應商多、毛利低),成本可控。騰訊當前聚焦用最優訓練芯片迭代模型(混元3.0將顯著優於1.0),併發揮產品開發與連接能力打造AI產品,未來再考慮降低推理成本。

(說明:作者有騰訊持倉,本文爲純信息分享,不構成任何投資建議。)

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論