中概巨頭業績惹人憂!近期該逢低加倉嗎?

業績前瞻:外賣大戰、千問補貼、芯片開支飆升之際,阿里的增長能否填補現金壓力?

核心財務指標

• 阿里巴巴2026財年第三季度營收市場預估爲2897.3億元,同比增長3.42%;

• 淨利潤預計爲241.7億元,同比下降50.62%。

營收增長僅爲低個位數百分比的原因是阿里巴巴已剝離了國內低利潤線下零售業務,包括銀泰百貨和高鑫零售,而此業務在去年同期的業績中尚未剔除。阿里巴巴並未單獨披露銀泰百貨和高鑫零售的營收規模,但參考之前管理層的表述,集團實際整體營收增長應爲低雙位數。

四大看點

1. 中國電商板塊主要關注外賣虧損減少幅度

管理層在上次業績的時候已經透露10月以來閃購每單虧損減半,而前一個季度市場推算閃購大戰大概虧了360億。市場預期該季度可能虧損在200億左右。虧損減少原因包括客單價提升,訂單結構上非餐飲佔比,以及規模效應。牛友可觀察指標是銷售費用。

長遠看管理層對於淘寶閃購的盈利預期可能並不高。由於爲通過淘寶閃購引流,淘寶主App日活已經再次超過拼多多。管理層可能會允許閃購保持微虧或者微利的狀態。

2. 雲業務收入

To B大模型調用方面,根據弗若斯特·沙利文的數據阿里大模型去年下半年企業市場佔有率超過3成,位居中國市場第一。前一次業績顯示阿里雲外部需求增速趕上內部增速。之前30%增速是支撐阿里估值的因素之一。本次投資者可繼續關注需求情況。

3. 千問App相關虧損

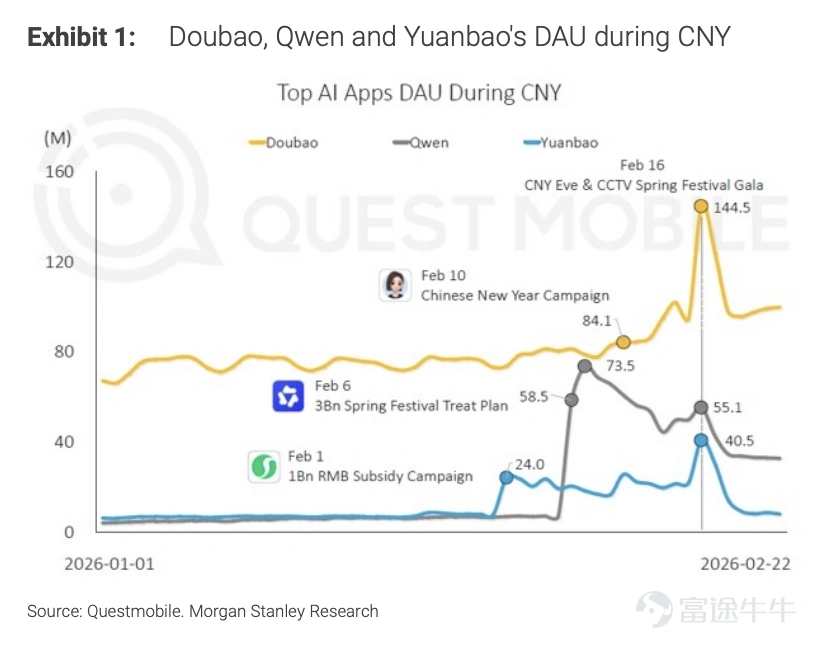

目前阿里巴巴to C的AI產品千問尚未建立明確的差異化定位,經歷了春節數十億補貼後其DAU的第二個峰值達到5530萬並迅速回落至4000萬的水平,相較於字節跳動的豆包差距拉大。此外千問業務近期管理層變動帶來不確定性。此前公司指引千問所屬的「其他所有」板塊該季度虧損約 100 億,環比多虧約 66 億,大多數爲千問買量投入造成;其他虧損則包括高德掃街榜和夸克瀏覽器AI功能投入。

來源:大摩

4. 自由現金流還會繼續惡化嗎?

此前阿里巴巴多次給出指引,三年CapEx量達3800億元人民幣,分攤到每季度約300多億元。除了購買芯片的CapEx之外,閃購大戰仍然在侵蝕經營性現金流,導致上一個季度用於回購的規模大幅減少。

期權市場信號

阿里巴巴目前的看跌/看漲期權比率爲1.42,相較於上次業績期,本輪看跌勢頭有所減弱。其引伸波幅爲46.23%,高於上一份財務報告發布期間的波動率。

小結

– 潛在積極因素:阿里雲增速

– 需關注的風險:電商競爭;資本支出增加

– 估值:阿里巴巴的市盈率爲18.19倍,處於過去五年曆史區間的33百分位。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

7

8