2026打新盛宴!超9成新股首日上漲

SWMR IPO首日暴漲:無人機概念股引爆市場,產業鏈還有哪些方向

現象級暴漲:SWMR爲何引爆市場?

美股無人機概念股近期迎來一隻高彈性「妖股」。Swarmer於3月17日正式登陸納斯達克。此次IPO定價5美元上市首日該股裂口高開於12.50美元,隨後一路走高,收報31美元,較發行價漲幅高達520%,盤中一度觸及40美元關口。

從表面看,SWMR講的是「無人機」故事;但從資本定價邏輯看,市場交易的並非整機硬件,而是無人機蜂群的「軟件層」與「指控層」。其核心產品矩陣分別鎖定了嵌入式系統、AI自主協同及群控指揮系統,通過與防務集成商合作,SWMR成功切入政府與軍方採購體系。

新股IPO暴漲的核心驅動力:

1. 多重標籤疊加: SWMR精準踩中了AI、國防科技、自主協同、烏克蘭戰場實戰驗證等當前最高熱度的概念。

2. 商業模式溢價: 相比重資產的整機制造,SWMR的輕資產軟件模式更符合當下市場對「高毛利、高護城河」的追求。

但是,在股價暴漲的同時也不能丟失理性,強題材不等於強基本面。儘管二級市場表現亢奮,但回歸招股書,SWMR的基本面仍處於敘事階段:

– 業績承壓: 2025年營收僅30.99萬美元,同比甚至下滑5.9%;全年淨虧損852.9萬美元。

– 現金流吃緊: 經營性現金流淨流出462.2萬美元。

投資者的博弈點在於「預期差」: 市場目前的定價是基於其未來12-24個月的訂單儲備。公司披露的「確定性承諾(Firm Commitments)」約爲1630萬美元,另有1680萬美元的MOU級別意向收入,合計約3310萬美元。這些儲備能否轉化爲真金白銀的利潤,將是公司後續股價的試金石。

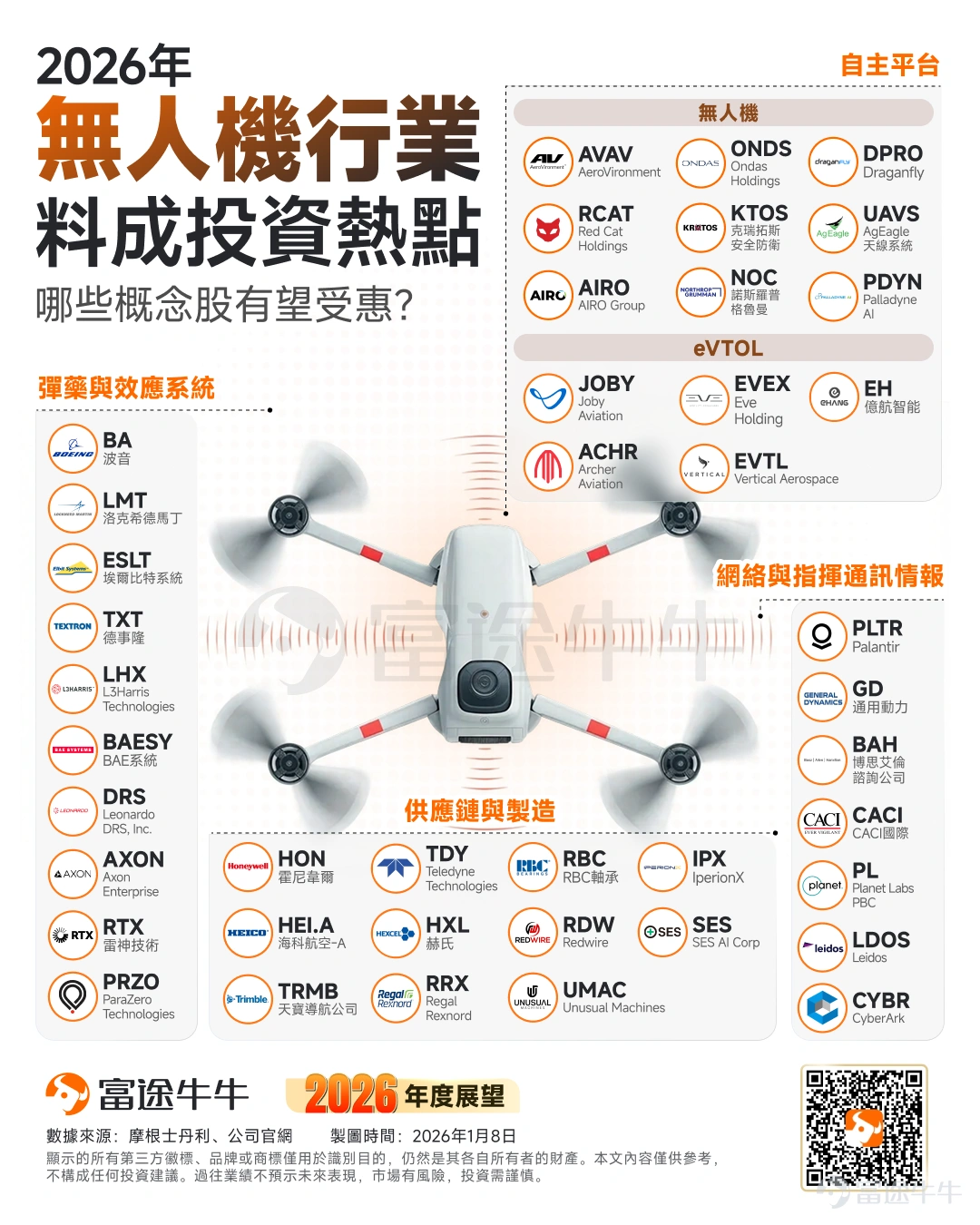

產業鏈梳理:無人機投資四大方向

從行業空間看,無人機賽道的中長期天花板仍在持續上修。多家研究機構預計,全球商用無人機市場將在未來幾年維持雙位數增長。軍工方向同樣處在擴張週期,Fortune Business Insights給出預測,預計2030年軍用無人機市場可達356億美元。

如果結合當前中東衝突背景來看,這一板塊的催化邏輯會更直接。近期報道顯示,隨着中東局勢升級,海灣國家正加大對低成本攔截無人機和反無人機系統的關注;部分烏克蘭實戰驗證過的攔截型無人機,已經成爲海灣地區重點關注的對象。

從產業鏈來看,無人機板塊已演變爲一個豐富的概念板塊,投資者可以從以下四個維度挖掘投資機會:

1. 自主平台:最直觀的「硬資產」

這是市場最熟悉的領域,核心邏輯在於訂單規模與製造毛利。

– 邏輯: 關注軍方正式採購名單、產能擴張速度及低成本迭代能力。

2. 網絡與指揮通訊情報

這是SWMR所在的賽道,也是最容易產生估值溢價的方向。

– 邏輯: 硬件決定「飛得起來」,軟件決定「能否戰鬥」。軟件層具備跨平台複製性,一旦形成軍方粘性,後續的升級維護將帶來持續現金流。

3. 供應鏈與製造

無論哪家整機商勝出,供應鏈都是受益者,只要行業的增速維持、整體市場擴大。

– 邏輯: 關注輕量化複合材料、傳感器、精密電機等關鍵環節。

4. 彈藥與效應系統

代表的是無人機產業鏈中更偏向「打擊、攔截、感知與綜合防務輸出」的一環。

– 邏輯:無人機數量越多、低空威脅越複雜,防空攔截、電子壓制、戰場感知和效應輸出的需求就越強,因此「彈藥與效應系統」往往是無人機行情中確定性更高的一條主線。

對於投資者而言,SWMR目前的超高漲幅更多來自籌碼稀缺性與題材想象力。但在長期視角下,其背後反映的無人機板塊,才是未來幾年軍工科技行情中真正值得反覆挖掘的「金礦」。

風險提示: 小盤新股波動巨大,且SWMR業績尚處於極早期階段,投資者需警惕情緒退潮後的估值回歸風險。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

24

71