寰球易周談 | 美國經濟增長放緩,中國物價、外貿、金融數據亮眼

宏觀經濟方面

美國:經濟增長放緩、通脹韌性凸顯,製造業復甦遇挫

上週美國核心聚焦推遲發佈的重磅經濟數據及製造業相關指標,經濟動能顯著降溫,通脹頑固致聯儲局政策兩難。GDP方面,2025年四季度實際GDP環比年化增速大幅下修至0.7%,遠低於初值及三季度增速,全年增速下修至2.1%,政府支出與出口形成明顯拖累。消費與通脹方面,1月居民呈現「收入強、消費弱」格局,個人可支配收入環比大漲0.9%,實際PCE僅增長0.1%,儲蓄率回升;核心PCE同比升至3.1%(2024年3月以來最高),通脹降溫不及預期,疊加地緣衝突推升油價,聯儲局減息預期持續下調。製造業方面,1月耐用品訂單環比持平,遠不及市場預期,核心資本支出指標增速放緩,運輸設備訂單拖累明顯,雖出貨量與積壓訂單提供短期支撐,但庫存持續積累加劇後續去庫壓力,製造業復甦遇阻。

中國:物價、外貿、金融數據表現亮眼,PMI受季節性因素影響

中國物價、金融、外貿及PMI數據整體呈現積極態勢,部分指標受季節性因素擾動。物價方面,2月CPI環比、同比漲幅均擴大,核心CPI同比上漲1.8%,主要受春節消費需求集中釋放帶動,服務價格漲幅顯著;PPI環比連續5個月上漲,同比降幅連續3個月收窄,受益於國際大宗商品上行及國內政策顯效,新興產業價格表現積極。金融方面,1-2月社融、人民幣貸款累計增量均超預期,2月末M2同比持平於9%,M1增速回升,剪刀差進一步收窄,流動性合理充裕。外貿方面,前2個月進出口總值同比增長18.3%,出口、進口均實現兩位數增長,民營企業爲主要增長動力,與東盟、共建「一帶一路」國家貿易增速亮眼,僅與美國貿易同比下降。PMI方面,2月製造業PMI延續收縮、非製造業略有改善,主要受春節假期影響,預計3月製造業PMI將迎來季節性回升。

權益市場方面

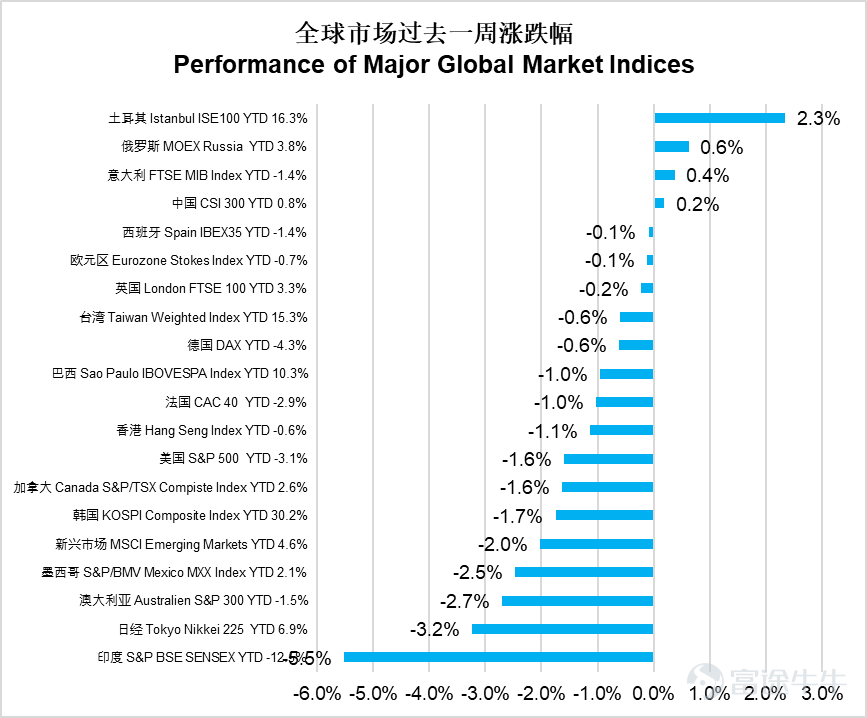

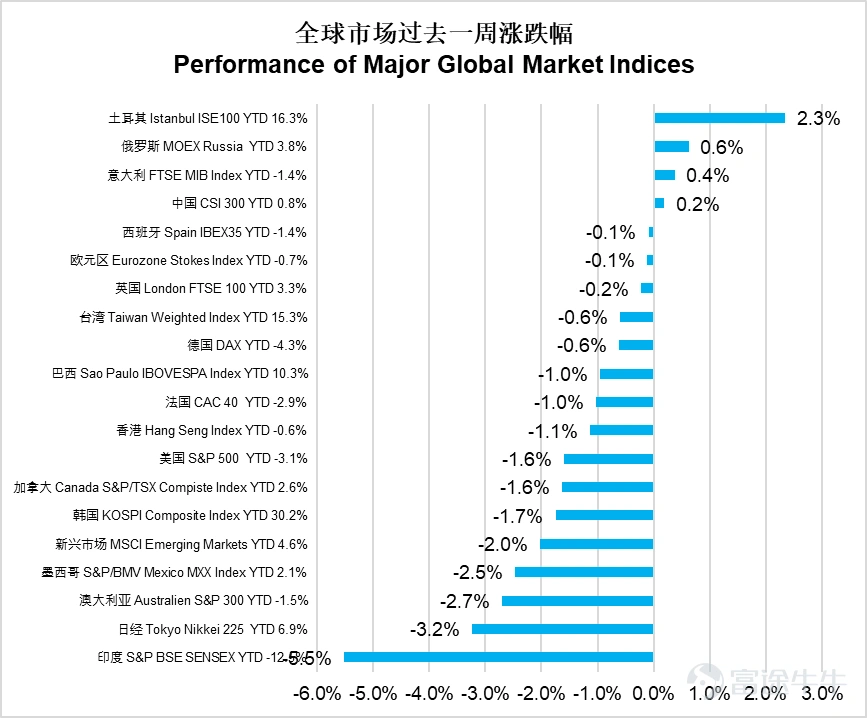

上週全球市場普遍下跌,印度Sensex指數重挫5.5%領跌全球,日經225下跌3.2%,澳大利亞S&P300下跌2.7%。新興市場整體下跌2.0%,墨西哥MXX下跌2.5%,恒生指數下跌1.1%。土耳其ISE100逆勢上漲2.3%表現最佳,俄羅斯MOEX上漲0.6%,意大利富時MIB上漲0.4%。美國標普500下跌1.6%,中國滬深300微漲0.2%。整體來看,歐洲部分市場表現相對抗跌,亞洲新興市場承壓明顯。

美股能源板塊逆勢上漲2.1%,表現突出;公用事業板塊上漲0.4%,成爲少數上漲板塊。信息技術下跌0.8%,日常消費下跌0.2%,跌幅相對較小。然而金融板塊重挫3.4%,工業下跌3.2%,可選消費下跌3.0%。醫療保健下跌2.0%,材料與房地產分別下跌1.6%和1.5%。通訊服務下跌1.2%。市場呈現能源獨漲、金融工業領跌的格局。

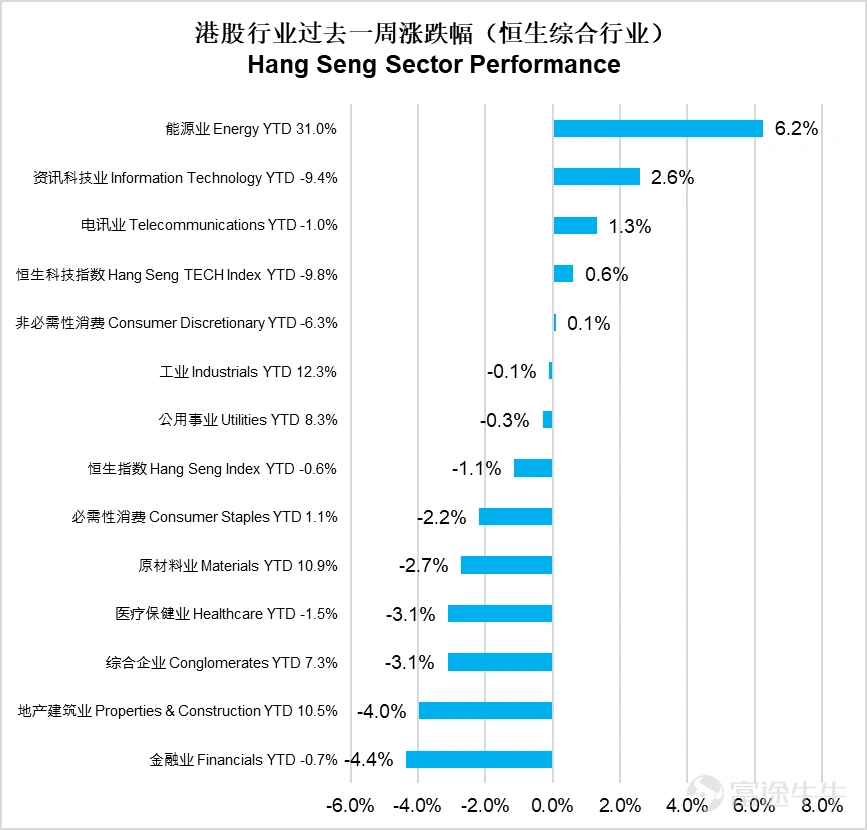

港股能源板塊大漲6.2%表現最佳,信息科技業上漲2.6%,電訊業上漲1.3%。恒生科技指數上漲0.6%,非必需性消費微漲0.1%。然而金融業重挫4.4%,地產建築業下跌4.0%,醫療保健與綜合企業均下跌3.1%。原材料業下跌2.7%,必需性消費下跌2.2%。工業微跌0.1%,公用事業下跌0.3%。市場呈現能源科技領漲、金融地產領跌的分化特徵。

債券市場方面

全球債券市場過去一週整體小幅回落,全球綜合指數下跌1.23%,美國綜合指數下跌0.92%,美國投資級公司債下跌1.44%,美國高收益公司債下跌0.77%。新興市場美元債綜合指數下跌0.83%,中資美元信用債指數下跌0.49%。

利率方面, 美債利率整體上行,2年期美國國債利率較上行16bp至3.72%,10年期美國國債利率上行14bp至4.28%。

後市展望

– 今年聯儲局減息預期或不足1次,通脹或抬頭

中東地緣衝突仍舊是市場核心矛盾,儘管美國表示大部分戰略目標都已經摧毀,但是霍爾木茲海峽仍然處於關閉狀態,油價也從上週的90美元進一步上漲突破100美元。G7國家的戰略儲備釋放從本質上並無法解決海峽關閉帶來的石油供需缺口,如果現狀持續,那麼高油價對於全球通脹將帶來顯著影響。美國消費者汽油價格已經上升,近期通脹數據顯示在中東衝突之前美國通脹處於此前聯儲所預期的下行通道中,但是如果海峽無法在短期恢復通行,最快我們將在3月的美國CPI數據就能夠看到通脹抬頭。伴隨着油價的上漲,市場對於今年聯儲局的減息預期進一步從上週1-2次下降到最新的不足1次。如果油價進一步上漲,不排除市場對於今年聯儲利率預期轉變爲不減息甚至加息。標普500目前自1月高位回撤接近5%,由於分析師仍未對全年企業盈利預期進行下修,所以表觀估值有所回落,但是整體估值水平仍超過20倍前瞻市盈率,處於歷史相對較高水平。從市場情緒指標來看,目前並未出現恐慌性拋售,如果衝突加劇或者持續時間不斷拉長,不排除市場出現進一步下跌。

本週重要經濟數據事件

週一中國將公佈2月社零、規模以上工業增加值、失業率等數據企業利潤;

週四美國將公佈3月FOMC利率決議。

版權所有© 2026。 易方達資產管理(香港)有限公司。本報告之發行人爲易方達資產管理(香港)有限公司。本報告不構成投資基金單位之邀請或建議。認購基金單位時只可以使用附有基金說明書的申購表格。投資帶有風險,基金價格可升或跌,過往業績亦不代表將來的表現。投資前,投資者應仔細閱讀基金說明書(包括「風險因素」部份) 中與該基金相關的投資風險。本報告可能只限於在若干司法權區內派發。在任何不準分發有關資料或作出任何邀請或建議之司法權區內,或向任何人仕分派有關報告或作出邀請或建議即屬違法之情況下,本報告並不構成該等分派或邀請或建議。本文件獲豁免經香港證監會預先審閱及認可,並未經過香港證監會審核。證監會認可不等如對該計劃作出推介或認許,亦不是對該計劃的商業利弊或表現作出保證,更不代表該計劃適合所有投資者,或認許該計劃適合任何個別投資者或任何類別的投資者。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

1

1