泡泡瑪特計劃推新品!IP巨頭能撈貨嗎?

市場先聲 Weekly Call | 2026消費風向:泡泡瑪特重估&運動用品領跑

消費賽道專題 體育用品行業深度分享(Joe Yu):

一、開場:市場周度觀點速覽 美股:高波動、弱指數、強結構

指數層面受制於高油價+減息推遲,風險偏好下降;成長股短期不敢看多,但中線也不宜看空。

高油價削弱"軟着陸"敘事,推動滯脹交易;減息推遲導致成長股貼現率承壓。

配置傾向:優先考慮軍工、能源及防禦性資產;科技股精選龍頭(如英偉達),硬件+AI各配一個即可。

港股:短期偏積極,估值修復可期

恒指/恒科動態PE分別約11倍/17倍,盈利下修預期已較充分消化,後續有估值修復空間。

高油價對港股衝擊主要是間接的(全球風險偏好+美元流動性傳導),對油氣、煤炭、電力等高股息央國企反而構成支撐,可作爲組合中的"框架型資產"。

二、2026年宏觀消費環境判斷

核心定調:低增長但穩定,非全面反轉

2026年消費呈現"總量企穩、結構改善、分層消費延續"特徵,更可能是低增長穩定,而非顯著重加速。居民部門仍受就業工資偏弱、去槓桿、房地產拖累,預防性儲蓄與低消費信心仍是核心壓制因素。社零名義同比預測從2025年的3.9%升至5.5%,商品消費有望提速。

投資啓示

迴避"純宏觀型普漲"假設——若投資邏輯僅建立在居民購買力全面恢復上,容易高估板塊彈性。

聚焦阿爾法方向——供給更剋制、價格體系更健康、需求具備專業性或情緒驅動的子行業。

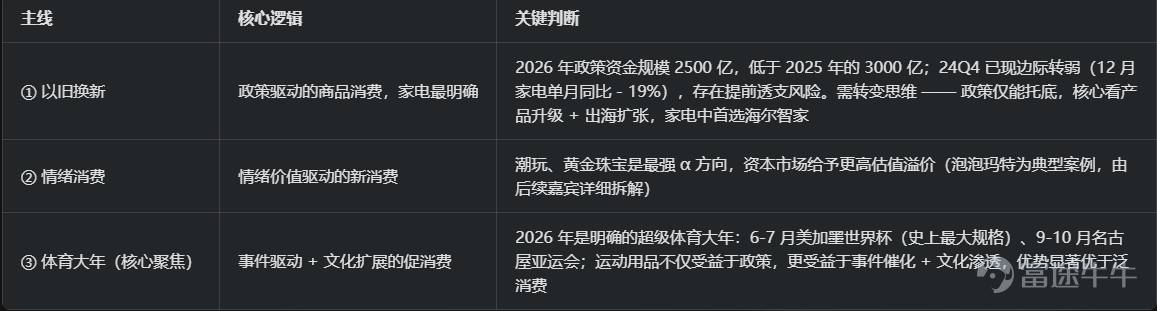

三、2026年消費三大投資主線

四、爲什麼體育用品是2026年消費最清晰的方向?——三大核心優勢

優勢一:滲透率與人均消費仍處低位,長期成長空間巨大

中國人均運動鞋服消費僅45美元,不足日本(90美元)的一半、韓國(166美元)的1/3、德國(150美元)的1/3。中國運動鞋服滲透率僅15%,美國37-40%、日本22%,提升空間確定且樂觀。

優勢二:需求從泛運動轉向垂直專業化,高景氣細分賽道增速遠超行業

整體運動鞋服年化增速約5%,但戶外賽道2025-2027年預測CAGR達16%,顯著高於行業整體。戶外、跑步、網球爲核心增長引擎,垂直細分領域存在顯著的α機會。

優勢三:產品創新驅動,本土品牌重新拿回定價權

2025年底至2026年初,本土品牌密集發佈專業跑鞋新品:特步2000公里系列、361度飛燃系列等,以新科技、新場景、新矩陣品牌構建產品壁壘。

核心結論:體育用品同時具備長期滲透率邏輯+短期賽事催化+品牌份額集中+產品創新支撐四大要素,是2026年消費主題中邏輯最清晰的投資方向。

五、全球運動品牌格局拆解

(一)國內品牌:從大衆運動轉向專業跑步、戶外、高性價比

安踏體育——平台型龍頭,組合底倉首選。核心優勢:不是單一品牌爆發,而是多品牌、多價格帶、多場景的平台型覆蓋。經營數據:2025年主品牌低單位數增長,FILA中單位數增長,其他品牌組合(迪桑特、可隆等)同比增長超45%;集團全年流水雙位數增長;25Q4迪桑特+25-30%、可隆+55%左右。市場擔憂:主品牌流水輕微下跌、FILA能否維持中高單位數增長。估值:前瞻1年PE約15倍,前瞻2年PE約14倍,處於可接受區間。現金流優勢突出:2024年自由現金流157億元,2025H1現金流淨流入近110億、自由現金流75億。安踏不是靠擴店或融資換增長,而是通過經營性現金流驅動品牌擴張與併購——這種現金流質量確保其在行業波動時,廣告、研發、併購投入不會因資本開支而受壓。投資定位:最適合機構和配置型客戶作爲長期底倉。

361度——最具性價比,彈性最優的國產品牌。經營數據:25Q4主品牌線下+10%、童裝線下+10%、電商流水高雙位數增長;庫存比維持4.5倍左右,運營健康度優異。估值:TTM PE僅約9倍,與雙位數營收增長、健康庫存、電商高增長相比,安全邊際極高。電商表現:在銷售組合中電商做得最好。投資定位:2026年賽事催化若帶來板塊修復,361度是最容易產生估值擴張+盈利兌現雙擊的標的,彈性最大。

李寧——高彈性修復,但確定性最低。基本面變化:25Q3機構悄悄上調評級;Q4全渠道流水低單位數下滑(較此前改善),電商持平,庫存恢復至4-5個月正常水平——最壞時刻可能已過去,但業績拐點尚未完全確立。2026年看點:不是純基本面修復,而是新品類、新店型、奧運/亞運資源導入。繼續作爲中國奧委會體育服裝合作伙伴,涵蓋米蘭冬奧、名古屋亞運等賽事。估值:TTM PE約18倍,在基本面偏弱的背景下算不上便宜,需要博弈業績反轉或賽事催化能否扭轉市場認知。投資定位:適合事件驅動型配置,不適合做底倉。三大國產品牌小結

提及特步國際——典型的低估值專業跑鞋標的,25年淨利潤增長預計11-19%,對應26年仍有中雙位數改善預期,核心變量在跑鞋賽道。港股三家中:安踏增長質量最均衡,特步結構彈性最強(優於李寧作爲高彈性標的),李寧確定性最低。

(二)海外品牌:

adidas基本面與催化最強,Nike仍在修復途中

adidas——海外首選,世界盃最直接受益者管理層視2026世界盃爲超10億歐元的商業機會。收入兌現節奏:25Q4已貢獻約2億歐元,26H1預計貢獻約8億歐元。基本面與事件催化形成最強共振,是海外標的中確定性最高的選擇。

Nike——困境修復中,中國市場仍是主要拖累管理層承認中國門店客流下滑、當季產品銷量不理想、庫存積壓;已在北京、上海等門店進行存貨壓縮計劃。仍處於修復預期階段,定位爲主題交易機會/困境反轉型標的,不急於開倉。

(三)美股運動品牌:成長賽道精選

(四)全球估值-增長矩陣一覽

深度價值區(有增長+估值便宜):安踏、特步、361度——穩定增長但PE仍在個位數至15倍。

成長+泡沫並存區(高增長+高估值):Deckers、On Running——新興品牌享受高成長性溢價,風險與機遇共存。

吸引力偏低區:Nike——估值不便宜且淨利潤增長乏力。

PEG框架結論:安踏、特步增長與估值匹配度優於李寧和Nike;Deckers和On Running增長斜率足以支撐高估值。

六、2026年賽事催化與佈局時點

兩大賽事銜接:世界盃(6-7月)→ 亞運會(9-10月),8-9月形成對體育用品板塊的持續輿論支撐與市場氛圍高點。

佈局節奏:Q1-Q2提前佈局世界盃受益標的 → Q2-Q3跟蹤世界盃銷售數據 → Q3-Q4亞運會前加倉國產品牌。

七、最終投資評級與配置建議

三級標的分級

分市場配置策略總結

泡泡瑪特(Pop Mart)深度分析 盧慧語 | 華安合鑫 分析師

第一部分:IP消費的底層土壤

一、什麼是IP消費?

IP消費的本質是對文化產物的定價與商業化,是一種"意義消費"。其發展有兩個有利條件:

經濟發達:物質基礎充足後,消費者更尊重原創版權;環境動盪:不確定性越高,人們越需要意義消費來獲得精神補償。

歷史驗證:全球最有價值的IP集中誕生於兩個時期——大蕭條時期的美國、失落二三十年的日本。

二、意義消費的三重需求模型

意義消費的需求自古有之,跨越時空與文化,具備長期持續性。具體可拆解爲三類:

三、泡泡瑪特生長的宏觀土壤

1. 中國:IP消費剛剛開始

人均GDP剛突破1萬美元,2035年目標再翻一番,經濟基礎仍在上升通道;結構性問題突出:未來十年三大人口趨勢明確——退休人數增多、育齡婦女減少、畢業生增多;年輕人面臨收入預期下行+支出預期上行的雙重擠壓 → 選擇放棄大件消費(不買房、不生娃) → 釋放出的消費力轉向讓自己開心的精神消費/悅己消費;這是泡泡瑪特在國內飛速成長的底層土壤,也是一個很大的市場。

2. 全球:需求共振

AI快速發展正在取代入門級崗位(即年輕人的工作機會);地緣政治風險波動加劇;全球年輕人普遍需要意義消費作爲精神補償和撫慰——全球需求共振。

3. 中國消費品出海的基建優勢

中國不僅傳統基建領先,信息基建(短視頻、短劇等)的傳播效率也極高;具備全球降維打擊的能力,看好中國消費品持續出海。

四、IP消費市場有多大?

核心觀點:不用看天花板,因爲天花板極高。IP可以聯名一切,表達載體無限豐富。應更關注公司本身的產品創新能力和IP消費的延展性。

行業生意邏輯歸結爲兩種能力:傳播 + 零售。

第二部分:泡泡瑪特的零售能力拆解

一、從代理到自有IP的起源

早期泡泡瑪特是IP代理商,代理的IP賣火後被IP方收回加價自營;王寧在微博徵集IP,Molly票數最高,隨後赴港簽下Molly成爲自有IP;早期Molly佔比一度超過40%。

二、IP生命週期問題及應對

問題:IP成長天然不穩定The Monsters(Labubu系列)在2021年後,2022-2023年銷售下滑——這是IP天然面臨的生命週期問題。

應對方案:新品類 + 家族化.

以Molly爲例:2023年Molly盲盒全年僅發行1款,發行7年後創新頻率明顯下降;解決辦法:推出Baby Molly、Angry Molly等家族化延伸,以及2021年推出Mega新品類;效果:Molly在2024年後恢復至每年3-4次更新頻率。

毛絨品類的爆發:毛絨不是偶然的一蹴而就,從2021年起泡泡瑪特已廣泛嘗試各種新品類;毛絨是賽馬機制跑出來的結果;但也要警惕:多業態嘗試帶來"多元惡化"和IP過期的庫存風險,對組織經營要求極高,需要渠道和供應鏈的緊密配合。三、渠道能力:全直營模式的核心優勢

四、供應鏈的快速進化

五、零售能力的戰略價值

海外Labubu熱度起來後,泡泡瑪特能夠通過這套零售體系(直營門店+供應鏈快速迭代)接住熱度、轉化收入、留存用戶;

海外收入實現跨越式增長:從2022H1僅2億元 → 2025H1達56億元,三年增長超27倍,成爲業績增長的核心增量。

六、組織架構:靈活迭代的管理基因

歷史上兩次重大組織架構調整:第一次:調整產品部門 → 毛絨品類跑出來;第二次:適應全球化佈局;

王寧本人:純草根出身,年輕一代企業家,人格魅力強(現任高管多爲其同學),決策靈活。

第三部分:泡泡瑪特的傳播能力拆解

一、Labubu是怎麼火的?

導火索:Lisa(BLACKPINK)是Labubu的"自來水",自己喜歡並在泰國帶火;

擴圈路徑:泰國爆火 → 歐美時尚圈 → 體育圈 → 大衆跟風形成潮流;

核心邏輯:99元(海外一兩百元)即可實現"明星同款"——完美的"階層橡皮擦"產品。

二、Labubu會不會只是一陣風?——半山腰理論

消費者的完整鏈路:不知道 → 通過各種契機認識 → 上頭(盲盒賭性、稀缺性、溢價) → 通過持續運營留存爲"真愛粉" → 或下頭離開

真愛粉定義:不再每月購買,但會關注新品,符合審美就買一兩個——這對泡泡來說就足夠了。真愛粉是泡泡瑪特最核心的資產。

Labubu天然具備家族化潛力延展性非常好(參照Molly的家族化經驗);從邏輯上具備持續增長的可能。參考物對標:Hello Kitty

核心判斷:Labubu目前仍在半山腰,滲透率處於很低位置。

三、泡泡瑪特 ≠ Labubu,Labubu ≠ 泡泡瑪特

泡泡瑪特是一個IP平台

2020年上市時旗下28位藝術家,目前精簡至6位,且基本都是十億級IP的藝術家;擁有一套越來越成熟的IP篩選與淘汰機制,Labubu是賽馬成功的結果;藝術家來源多樣:國內最早舉辦大型潮玩展,很多藝術家從展會上籤約——一定程度上定義了這個行業。

對藝術家的強話語權

虹吸效應:成功經驗反哺其他IP

星星人(The Monsters其他角色):打法與Labubu非常相似,2024年前籤給另一家同行(超級元氣工廠),未被捧火;2024年簽約泡泡瑪特後,一年內在國內大火;對優秀設計師形成強虹吸——在泡泡平台上能更好地放大個人優勢;

甚至有觀點認爲泡泡已接近壟斷國內最好的一批設計師資源(雖有誇張,但領先地位確定)。

第四部分:IP運營的持續性——核心爭議與框架

一、好的IP一定要從長內容中誕生嗎?答案:不一定。當前傳播環境已高度碎片化,信息基建完全不同,內容誕生形式必然不同;迪士尼自己也在變:2021年推出玲娜貝兒家族,完全沒有內容背景,純形象IP。雖然現在熱度下降,但銷售每年仍在增長——真愛粉沉澱下來了;但長內容肯定更好——可以支撐IP走得更遠、爲IP"續命"。

二、好的內容從何而來?——三種路徑

泡泡瑪特的現狀:

語言體系:已初步構建

互動玩法:已初步構建

世界觀構建:尚未證明自己,需要較長時間驗證——這是泡泡瑪特當前爭議最大的核心原因

三、IP運營 = 好內容 + IP維護 + 零售統一作戰

IP維護(法務能力)

迪士尼和任天堂法務部門極強,泡泡瑪特也在加強:

去年Labubu爆火後,官方配合海關打擊盜版;今年與拓竹(3D打印)的訴訟糾紛;

分析師觀點:泡泡與拓竹並非矛盾的商業模式,合作可能有更大空間,需持續觀察泡泡在IP維護上的進展。

零售能力必須跟上熱度

IP運營必須與零售統一作戰——熱度起來但供應鏈跟不上,對商業模式是傷害;名創優品的反面教訓:做了很多熱門IP聯名,但加盟模式導致人貨場匹配不及時,動銷不如預期。

第五部分:財務質量與股東回報

第六部分:Q&A 互動精華

Q1:Labubu收入增速會不會大幅趨緩甚至像22-23年那樣回落?

答:22-23年下滑有宏觀疫情擾動因素,且當時Labubu的產品形態(糖膠盲盒)沒有充分展現其魅力——Labubu天然更適合毛絨品類,在盲盒形態下產品屬性感受不強;滲透率仍然很低,每天仍有新人認識Labubu。Google搜索數據下降反映的是"第一次認識"的高峰過去,不代表購買行爲減弱;最新數據驗證:Labubu × 三麗鷗聯名毛絨首日售罄量與此前"怦然心動"系列相當,海外各渠道持續斷貨;增速預測:比較保守地拍20-30%增長——Labubu已是約100億體量的品牌,持續翻倍不現實,但作爲全球品牌維持二三十增長是合理可期的。

Q2:供應商數量快速增加,管理風險如何看待?

答:供應商激增原因:熱度太高需要接住產能需求 + 上游小廠居多導致數量顯多;確實是此前重點擔憂:供應商數量增加後管理難度呈指數級上升,去年下半年確實出現品控問題;積極信號:對品控問題反應及時;新品工藝迭代未停止(植絨、陶瓷等新工藝持續推出且有明顯進步);結論:管理難度確實是風險,但公司給出的初步答案是迭代能力不錯,犯的錯誤在公司能兜住的範圍內,可以接受。

Q3:如何看待來自小公司和新進入者的競爭威脅?

答:競爭威脅目前不大,原因有四:① 長尾市場足夠大,不構成直接競爭情緒需求極其複雜,必然存在大量細分的長尾市場;小而美的公司服務特定客群完全可行,但與泡泡不構成零和競爭;精神消費的特性:不是"吃了你家就不吃他家",消費者可以同時購買多個品牌。② 泡泡瑪特的平台槓桿效應極強同一個IP(如星星人),在前東家(超級元氣工廠)每年只能出幾千萬貨,在泡泡瑪特已做到十幾億到20億;哪怕泡泡只給藝術家3個點分成,絕對收入也遠超在其他平台拿15個點;優秀設計師選擇平台時必然考慮這一因素。③ 渠道壁壘極高進入華潤萬象城、SKP、德基等優質物業需要歷史業績證明;全國一次性鋪開100家門店極難——連葉國富(名創優品創始人)以其資源能力也做不到;④ 供應鏈與交付體系重置成本高泡泡瑪特有一本很厚的交付手冊(學習日本廠商),建立這套體系需要時間和試錯成本;即使有AI加速學習,也至少需要半年以上;典型反面案例——WAKUKU:與星星人同時期起步,模仿泡泡打法並用明星帶貨+劇宣運營,但因沒有自己的直營渠道、IP授權方與渠道分離導致利益矛盾,目前已基本沉寂——半年到一年即可證明IP孵化沒那麼容易。⑤ 名創優品(Top Toy)的追趕驗證了壁壘之高名創意識到加盟模式不足後,開始學泡泡的模式:自己孵化IP(YOYO)、簽約設計師、做直營渠道——這本質上是對自身商業模式的顛覆;從去年開始學到現在,計劃投入數億甚至數十億;新創業者需要準備多少資金和時間來做這件事?重置成本並不低。

總結:泡泡瑪特的投資框架

核心結論

泡泡瑪特是一家有很大想象空間的公司,但很難高置信度地確定它未來一定會怎樣。

王寧自己的總結最爲精準:

"本來想做A(IP代理商),做成了B(Molly),後來又在C成功(Labubu),或許在不遠的將來,這家公司會在D變得偉大。"

看多的理由

IP消費底層土壤堅實(中國+全球需求共振);

零售能力(全直營+供應鏈)在行業中遙遙領先;IP平台的篩選淘汰機制越來越成熟,虹吸效應顯現;

Labubu仍在半山腰,滲透率極低,參照Hello Kitty天花板遠未觸及;

資產負債表和現金流極優秀,輕資產模式;

競爭壁壘(平台槓桿+渠道+供應鏈+設計師話語權)重置成本高。

核心風險與待驗證問題

Labubu的GMV走勢究竟是A型(衝高回落)還是爬坡後穩住?

世界觀構建能力尚未證明——這是當前最大爭議;

供應商快速擴張帶來的品控與管理風險;

爆火的反身性:輿論反噬、代工廠事件、線下秩序等被放大鏡審視;

多元化擴張(首飾店等新業態)是否會導致多元惡化;

AI/3D打印等技術顛覆的長期風險。

投資建議框架

將泡泡瑪特當前的估值,與其面臨的風險和極高的想象空間(潛在收益)進行權衡,做出自己的投資決策。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

4

1