美伊和談「各執一詞」!油價後續如何走?

能源替代效應凸顯?美伊衝突下煤炭股有望爆發,這些港美股公司值得關注

美伊衝突升溫引發霍爾木茲海峽封鎖危機,全球能源市場再度面臨供應鏈衝擊。在此宏觀背景下,煤炭作為油氣重要替代品的戰略價值,正被資金重新定價。

近期,港股煤炭板塊表現強勢,屢創階段新高。其中,今年來 $兗煤澳大利亞 (03668.HK)$ 、 $兗礦能源 (01171.HK)$ 、 $中國秦發 (00866.HK)$ 及 $中煤能源 (01898.HK)$ 等強勢領漲,累計升幅均超40%;板塊龍頭 $中國神華 (01088.HK)$ 亦穩步攀升,錄得逾24%的漲幅。

地緣危機為何成為煤炭大漲的催化劑?本文將為牛友們深度解析背後的資金邏輯,並全面盤點當前港美股市場中,還有哪些優質的煤炭標的值得重點佈局。

地緣危機為何成為煤炭大漲的催化劑?

消息面上,美伊沖突下油氣價格暴漲引發能源替代效應。東方證券發布研報稱,煤炭市場的傳導體現在燃油成本的上升導致海運費用提高、天然氣價格飆升促使部分地區增加煤炭發電以替代高價天然氣,有望帶動煤炭價格反季節性上升。

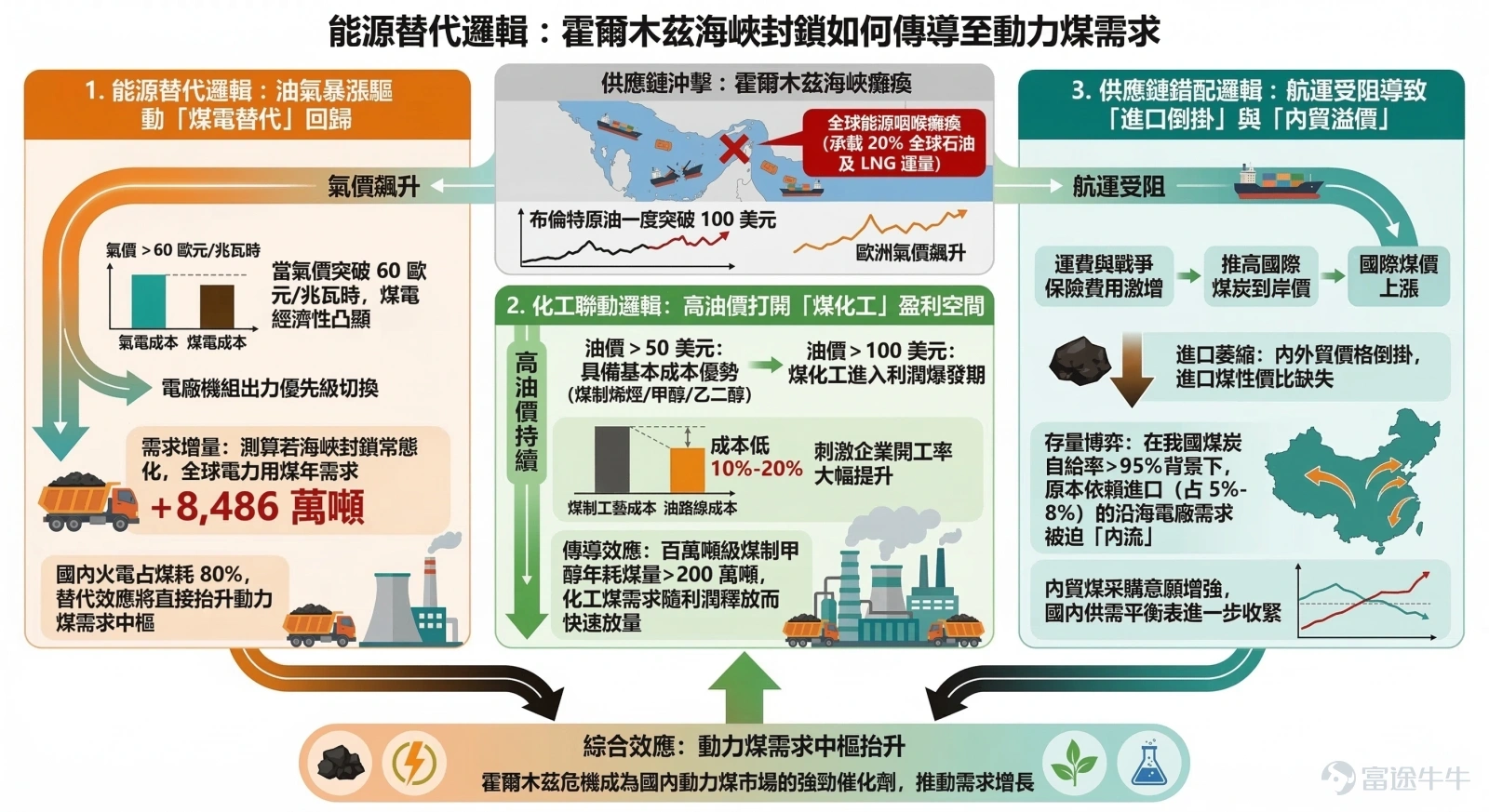

具體來看,地緣衝突傳導至煤炭主要有以下三條邏輯:

1. 能源替代邏輯:油氣暴漲驅動「煤電替代」回歸

供給沖擊: 霍爾木茲海峽作為全球能源咽喉(承載20%石油及LNG運量)陷入癱瘓。布倫特原油一度突破100美元,歐洲氣價隨之飆升。

經濟性切換:當氣價突破60歐元/兆瓦時,煤電經濟性凸顯,電廠機組出力優先級切換。

需求增量:據測算,若海峽封鎖常態化,全球電力用煤年需求將增8,486萬噸。國內火電占煤耗80%,替代效應將直接抬升動力煤需求中樞。

2. 化工聯動邏輯:高油價打開「煤化工」盈利空間

成本臨界點:油價>50美元:煤制烯烴/甲醇/乙二醇具備基本成本優勢;油價>100美元:煤化工進入利潤爆發期。

競爭優勢: 當前油價背景下,煤制工藝成本較油路線低10%-20%,刺激企業開工率大幅提升。

傳導效應: 百萬噸級煤制甲醇年耗煤量逾200萬噸,化工煤需求隨利潤釋放而快速放量。

3. 供應鏈錯配邏輯:航運受阻導致「進口倒掛」與「內貿溢價」

成本推演: 沖突引發海運費與戰爭保險費用激增,推高國際煤炭到岸價。

進口萎縮: 國際煤價上漲引發內外貿價格倒掛,進口煤性價比缺失。

存量博弈: 在我國煤炭自給率>95%的背景下,原本依賴進口(占 5%-8%)的沿海電廠需求被迫「內流」。內貿煤采購意愿增強,國內供需平衡表進一步收緊。

港美股市場有哪些公司值得關注?

牛牛梳理了港美股市場上的煤炭股,具體如下:

港股煤炭公司

港股煤炭股通常具備「高股息、低估值」的防禦屬性。當美伊衝突導致全球能源價格上漲時,這些公司一方面能受惠於國內煤價的托底上行,另一方面在海外有佈局的公司能直接吃到國際煤價飆升的紅利。

1. 產業巨頭與防禦底倉

$中國神華 (01088.HK)$ : 中國乃至全球最大的煤炭上市公司。它的護城河在於「煤、電、路、港、航」一體化產業鏈。在外部能源危機時,它能保證極強的獲利穩定性,是資金避險和取得高分紅的首選。

$中煤能源 (01898.HK)$ : 中國第二大煤企。相較於神華,其煤炭主業的純度較高,對煤炭價格波動較為敏感。如果全球能源價格大漲帶動國內煤價預期上行,其績效彈性會非常大。

2. 具有國際定價權與海外資產的龍頭

$兗礦能源 (01171.HK)$ & $兗煤澳大利亞 (03668.HK)$ : 這兩者緊密聯繫(兗礦是兗煤澳洲的母公司)。在美伊衝突邏輯下,這兩家公司是最直接的受益者之一。 兗煤澳洲是澳洲最大的專營煤炭生產商,產品直接面向日韓、台灣、東南亞等高度依賴能源進口的地區。如果中東油氣斷供,這些地區會立刻搶購澳洲煤炭發電,直接推高紐卡斯爾(Newcastle)動力煤指數,兗煤的利潤將呈現爆發式成長。

3. 細分領域及區域性玩家

$力量發展 (01277.HK)$ & $中國秦發 (00866.HK)$ : 屬於中小市值的動力煤企業。在產業景氣度高、煤價全面上漲時,這類公司由於市值較小,股價的向上彈性往往非常驚人,是市場喜歡博弈高收益的標的。

$首鋼資源 (00639.HK)$ : 核心業務是優質的主焦煤(用於鋼鐵冶煉,而非發電)。雖然不直接發電,但在全球能源通膨的大背景下,大宗商品往往具有連動效應,煤炭整體估值提升也會帶動焦煤股上漲。

$MONGOL MINING (00975.HK)$ : 蒙古焦煤生產商。如果海運能源通道因戰爭受阻,中國等大國會更加依賴陸路能源進口,該公司將從中獲得巨大的地緣溢價。

美股煤炭公司

美股煤炭公司對國際能源價格極為敏感。歐美國家近年來大力推動環保退煤,導致煤礦資本開支極低。一旦中東爆發衝突導致油氣短缺,歐美(特別是歐洲)將不得不重新啟動煤電,這將立刻造成供需嚴重失衡,美股煤炭股往往會迎來戴維斯雙擊。

此外,伴隨著AI缺電問題的日益嚴峻,特朗普政府政策全面支持「重啟煤電」,美國煤電及煤炭消耗量10年內首次顯現大幅回升態勢。

1. 動力煤 —— 聚焦發電需求與 AI 算力耗電預期

動力煤主要用於火力發電。在市場熱議 AI 數據中心將引發龐大電力需求的超級週期下,這類公司的長期現金流與能源保供價值正被重新評估。

$Peabody Energy (BTU.US)$ :美國也是全球最大的私人煤炭公司。它在美國本土和澳洲都有龐大的煤礦資產。它的澳洲動力煤資產使其成為亞洲能源替代的直接受益者,而美國本土資產則可出口歐洲,是全球煤炭週期的風向標。

$Core Natural Resources (CNR.US)$ : 美國重要的地下煤礦開採商。該公司生產的動力煤熱值極高,大量出口到歐洲和印度。如果中東油氣供給歐洲受阻,歐洲必然加大美國動力煤的進口,CNR的出口利潤將大幅飆升。

$Alliance Resource (ARLP.US)$ & $Natural Resource (NRP.US)$ :這類公司主要以權益金和租賃礦產的模式運作。它們的特點是現金流極為充沛,分紅率極高。在戰爭和通膨陰影下,投資者傾向於尋找具有確定性收益的資產,這類提供兩位數股息率的煤炭股會受到避險資金的追捧。

2. 冶金煤/煉焦煤 —— 聚焦鋼鐵冶煉與基礎建設

冶金煤是製造鋼鐵不可或缺的核心原料,其價格走勢與全球基礎設施建設、製造業復甦(特別是印度等新興市場的需求)高度連動。

$Warrior Met Coal (HCC.US)$ 、 $Alpha Metallurgical (AMR.US)$ 、 $Ramaco Resources-A (METC.US)$ : 這三家主要是冶金煤(用於煉鋼)生產商。

雖然美伊衝突最先短缺的是動力煤(發電),但動力煤價格過高時,部分熱值高的冶金煤會被跨界拿去發電,從而造成冶金煤也跟著短缺。

另外,衝突背景下常伴隨著軍工生產加速和戰後的潛在基建預期,這會支撐鋼鐵需求,進而維持這幾家美國冶金煤巨頭的高利潤。

總結

綜上所述,美伊衝突升溫不僅是短期的地緣擾動,更是觸發全球能源供應鏈重塑與定價邏輯切換的催化劑。在「煤電替代回歸」、「煤化工盈利擴張」與「航運受阻引發內貿溢價」的三重邏輯共振下,煤炭作為戰略性替代能源的價值正被資金強力地重新定價。

在具體的投資佈局上:

港股煤炭板塊憑藉「高股息、低估值」的防禦底倉屬性,結合部分龍頭海外資產的利潤高彈性,提供了進可攻、退可守的穩健選擇。

美股煤炭板塊則對國際能源定價更為敏感,在歐美潛在的重啟煤電預期,以及美國本土 AI 算力高耗電的雙重驅動下,具備極強的業績與估值雙擊潛力。

面對錯綜複雜的宏觀局勢與通膨陰影,投資者可依據自身的風險偏好與資金屬性,靈活配置這輪由地緣危機與供需錯配交織而成的能源週期紅利。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(1)

發表評論

40

50