聚焦GTC 2026!黃仁勳講話釋放什麼信號?

期權sir拆熱點丨GTC臨近,英偉達還能不能博?——在油價衝擊與風險偏好回落中,審視英偉達鏈的交易機會

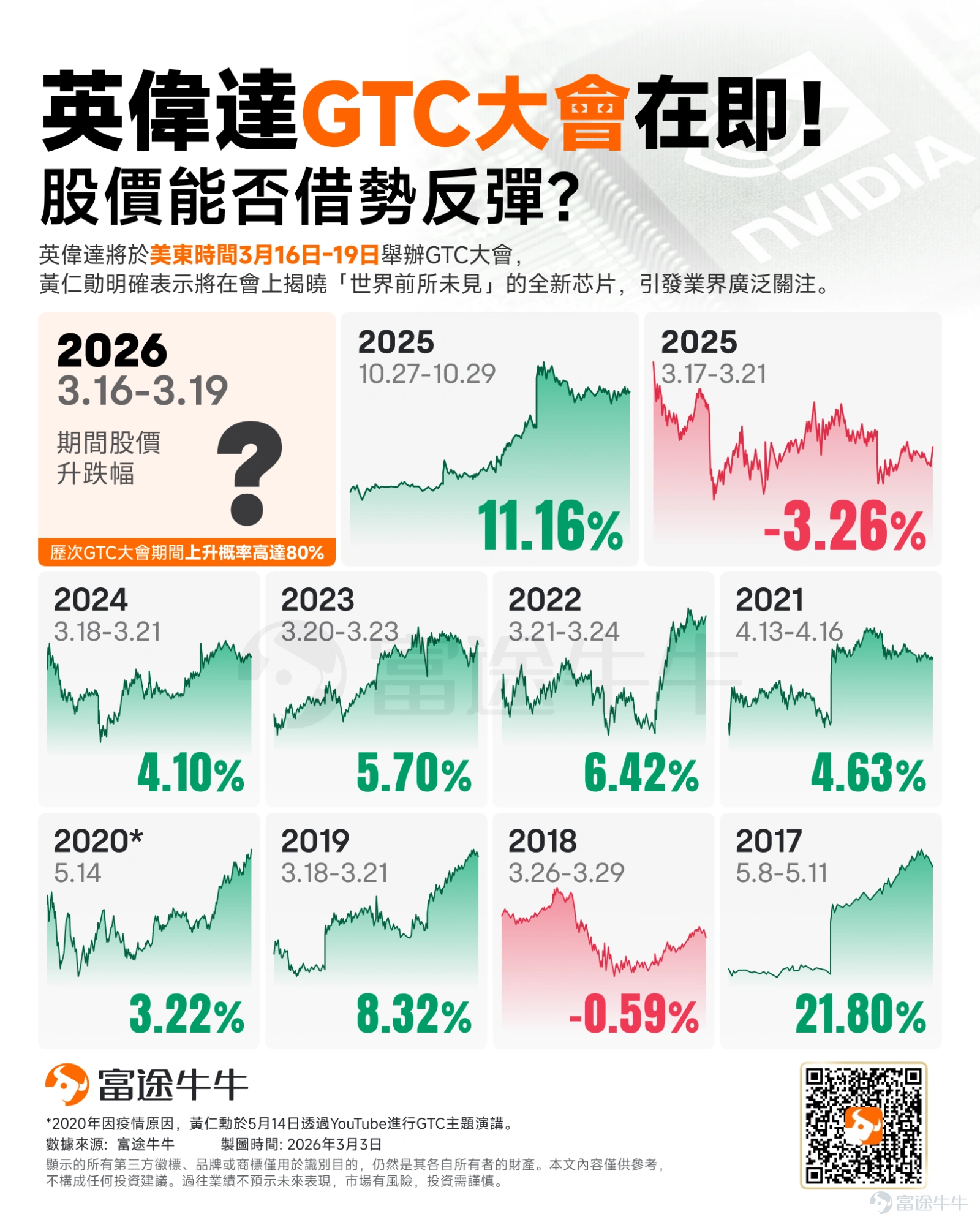

在過去10次年度GTC活動中,英偉達上漲概率高達80%,期間漲跌幅位於-0.59%-21.80%區間。但今年的 GTC 與過去最大的不同,在於它遇上的並不是一個順風的宏觀環境。過去一段時間,市場交易的主線已經明顯從「增長」切向「地緣衝突+油價上行+通脹反覆」。

3 月 12 日美股三大指數大幅下跌, $道瓊斯指數 (.DJI.US)$ 、 $標普500指數 (.SPX.US)$ 、 $納斯達克綜合指數 (.IXIC.US)$ 分別收跌 1.56%、1.52%、1.78%;當天 WTI 和 Brent 分別大漲 9.7% 和 9.2%,油價一度重新逼近 100 美元。進入 3 月 13 日亞洲時段後,風險偏好並未明顯修復,亞洲股市繼續走弱。

這意味着,現在真正關心的問題,已經不是「GTC 有沒有利好」,而是:在宏觀風險抬升、利率預期回擺的背景下,GTC 的利好究竟還能不能轉化爲股價表現。

一、中東衝突與通脹擔憂下,還值不值得博弈 GTC?

宏觀環境正在給高估值成長股施加新的約束。從已公佈的數據看,美國 2 月通脹本身並不算失控。BLS 顯示,2 月 CPI 同比爲 2.4%,核心 CPI 同比爲 2.5%;環比來看,整體 CPI 上漲 0.3%,核心 CPI 上漲 0.2%。如果只看這份數據,市場原本會更願意保留對減息的期待。

問題在於,2 月數據尚未反映 3 月中東衝突升級後帶來的新一輪油價衝擊。因此,當前市場面對的是一種典型的錯位:已公佈的通脹數據尚可,但未來一個月的通脹預期卻在重新走高。 對估值已經不低的 AI 資產而言,這種宏觀錯位會顯著抬高短線波動。

從投資者行爲上看,摩根大通最新零售雷達報告顯示,與去年4月「對等關稅」衝擊後散戶創紀錄抄底的反應截然不同,整體買入力度明顯收縮,但對AI及科技方向的偏好依然顯著,說明科技股的買盤力量並未消退。

所以,回到很多投資者最關心的那個問題:當下還值不值得博弈 GTC 的利好?它依然是下週最值得關注的產業事件,但它更像是一場 AI 主線內部的再定價,更可能是結構性機會,而不是一把能夠立刻逆轉全市場風險偏好的鑰匙。

因爲從產業邏輯上看,GTC 大概率仍然偏正面,它會繼續強化英偉達在 AI 基建週期中的核心地位,也會把資金的視線重新拉回到光互聯、服務器系統、AI 雲和液冷電力等高景氣方向;

但從宏觀約束看,GTC 與 3 月 17 日至 18 日的 FOMC 會議幾乎重疊。這會帶來一個非常現實的市場結果:即便 GTC 釋放的信息偏多,資金也未必會立刻給出順暢的追漲反饋,因爲宏觀層面的風險偏好在同一時間也要接受聯儲局與油價的考驗。

短線賠率未必集中在英偉達本身,而更可能集中在鏈條裏彈性更高的環節,如果市場選擇交易 GTC,最容易先表現的,往往是光模塊、光器件、高速連接、服務器系統、電源液冷等映射更直接、彈性更大的方向,這種「主線內部輪動」的概率,要高於「整個平台全面抬升」的概率。

具體有哪些標的,大家可以參考下圖中的潛在受惠公司名單。

二、這次 GTC,市場真正會交易什麼

先看英偉達本身。公司基本面沒有問題,甚至依然非常強。

英偉達 2 月底公佈的 FY2026 業績顯示,公司對下一季度給出的收入指引達到 780 億美元,並且管理層繼續強調 agentic AI 正在推動新一輪計算需求擴張。換句話說,英偉達並不缺增長,也不缺訂單,缺的是在高預期之上繼續提供「新的增量證據」。

也正因爲預期已高,市場需要大會給出更硬的增量信息,接下來股價還能不能繼續上修,取決於 GTC 能否把「下一階段增長」講得更清楚,英偉達會把哪些已經露出的路線圖講得更具體、更能落地。

關於GTC會發布哪些內容,官方口徑看,GTC 2026 的主題已經明確指向 AI factories、agentic AI、inference、physical AI。市場當前最核心的猜想有以下幾條:

1、市場最確定會盯的,還是 Rubin。

今年 1 月,NVIDIA 已經正式推出 Rubin 平台,並明確表示 Rubin 已進入 full production,合作伙伴產品將在 2026 年下半年推出。官方還給出了一系列很強的性能口徑,比如 Rubin 平台相對 Blackwell 可實現 推理 token 成本最高下降 10 倍,訓練 MoE 模型所需 GPU 數量減少 4 倍。

所以 GTC 上市場想聽到的,是 Rubin 具體會怎麼賣、誰先上、什麼時候放量、哪些客戶已經排單。

更細一點看,市場對 Rubin 的關注不只是 GPU 本身,而是 機架級系統。

由於 AI 行業正從「買卡」轉向「買系統」,GTC 如果進一步強調 NVL72 的部署方式、液冷、機架密度和客戶採用情況,市場會把這理解爲英偉達從芯片公司繼續向「AI 工廠總包平台」升級。

2、網絡與光互聯,可能是這次大會最容易超預期的產品線

如果說 GPU 是大家都知道會講的,那麼 網絡和光互聯 是本次 GTC 最容易帶來「預期差」的地方。

因爲英偉達最近會前動作非常集中:3 月 2 日先後宣佈與 Coherent 和 Lumentum 達成戰略合作,目的是推進下一代數據中心光學技術和美國本土製造能力;當 GPU 集群走向更大規模後,真正限制效率的往往不是芯片本身,而是帶寬、延遲、功耗與系統穩定性,因此網絡與光互聯的重要性正在顯著上升。

若黃仁勳在 GTC 上繼續強化 Spectrum-X、以太網、硅光、光互聯 的系統價值,那麼市場會進一步上修對光模塊、光器件、高速連接與交換鏈條的預期。

3.軟件與模型層面,市場預期會強化「agentic AI」敘事

過去兩年,市場主要圍繞訓練側擴張來定價 AI;但從 2026 年開始,推理側正在成爲新的增量來源。NVIDIA 官方已把 inference 和 agentic AI 列爲 GTC 2026 的核心主題。

就在會前,NVIDIA 還發布了 Nemotron 3 Super,這是一款主打 agentic reasoning 的開放模型,強調其在 agentic AI 場景下可實現更高吞吐。

如果英偉達只講硬件,市場會覺得是老邏輯;但如果它同時證明自己在 agent 軟件棧 + 推理優化 + 開源模型 上也在形成標準,那估值邏輯就會從「賣 GPU」進一步抬升爲「定義 AI 基礎設施平台」。

4、還有一個猜想:會不會提前預告 Feynman?

這部分目前還屬於 市場傳聞和賣方預期,不是英偉達官方確認。據 Barron’s 今日的會前報道,分析師除了期待英偉達更新網絡和系統可擴展性外,也在等公司給出 Vera Rubin 之後的 Feynman 架構 更多信息;同一報道還提到,市場預期英偉達可能會展示一款 更偏 AI inference 優化 的芯片。

這個預期存在,但現在還不能當作確定消息。

三、如何用期權參與GTC機會?

對穩健型客戶,GTC 可以看作一次圍繞英偉達主線做「預期差交易」的窗口,但由於疲弱的外部環境,倉位上不宜激進,當前更適合圍繞確定性最強的主線做分層配置,而不是情緒化追高;

對進攻型客戶,可以重點關注大會期間是否出現超預期的新表述,尤其是 Rubin 節奏、光互聯落地、推理商業化和 AI 工廠訂單能見度這幾條線。一旦這些細節超預期,英偉達鏈中的高彈性方向仍然有機會跑出超額收益;

但如果大會沒有明顯增量,同時聯儲局繼續釋放偏謹慎信號,那麼市場也可能出現「大會很熱鬧,但股價不漲」的走勢。

截至 3 月 12 日, $英偉達 (NVDA.US)$ 股價處於關鍵震盪區間,多項技術指標顯示中性偏弱,短期技術方向不甚明朗,需關注布林帶下軌(約176美元)支撐與均線系統能否重新聚合向上。期權市場多空力量均衡,引伸波幅百分位(IV Percentile)爲51%,IV處於歷史中等水平。

$Lumentum (LITE.US)$ 技術面呈現劇烈波動後的高位震盪格局,上方均線系統已呈短期走弱排列,主力資金在下跌日逆勢流入,多空激烈博弈;期權市場信號顯示引伸波幅極高,引伸波幅高達106.06%,偏高的Put/Call Ratio反映了市場情緒的謹慎傾向。

做大會當周的遠虛值裸 Call,無論是 NVDA 還是 LITE,都不屬於當前性價比最高的選擇。近端事件期權最大的風險,不是方向看錯,而是方向看對了、漲幅卻不夠,最後同時輸給時間價值和波動率回落。

1、如果你現在是空倉或輕倉,想參與 GTC 催化帶來的上漲機會可以考慮牛市看漲價差策略

原因是這次 GTC屬於事件驅動下的預期交易,並不是一個可以無限線性外推的趨勢行情;當前這類事件窗口前,相關標的的期權定價通常已經不便宜,直接買裸 Call 很容易出現「方向看對了,但漲幅不夠、時間價值先虧掉」的問題;而看漲價差能顯著壓低權利金成本,把風險提前鎖定下來,整體回撤也更可控。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

2、如果客戶已經持有較重的倉位,可以考慮 collar 做保護更合適的做法不是繼續裸露持倉,而是給現有多頭套上一個 collar:

例如已經持有 NVDA 正股的客戶,可以在保留現貨的基礎上,買入一個略虛值的 Put 來防範大會後衝高回落;若想降低保護成本,則可以同時賣出一個更高執行價的 Call。對於 LITE 也是同樣思路,只是由於 LITE 本身波動更大、漲跌彈性更強,執行價區間可以適當放寬,但核心仍然是:保留參與資格,同時把回撤邊界畫清楚。

原因上,事件交易最常見的風險,不是「消息差」,而是「消息不錯,但股價已經提前反映」;NVDA 是主線龍頭,LITE 是高彈性的二階擴散標的,後者在上漲時更猛,但在預期兌現後也更容易出現快速回吐;這樣在大會之後如果出現「利好兌現」或市場重新回到宏觀風險交易時,手裏的倉位不會暴露在完全無保護的下行風險裏。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

富途模擬交易挑戰賽火熱報名中!零成本零風險,更有股票現金券等你來拿!詳情點擊

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(4)

發表評論

15

39