谷歌、特斯拉組團推動「電網利用革命」!小摩高呼讓電網再次強大,如何提前卡位基建升級巨浪?

飽受「缺電」掣肘的美國科技巨頭,正把目光瞄向如何最大化利用現有電網。

美東時間週二, $谷歌-C (GOOG.US)$ 、 $特斯拉 (TSLA.US)$ 攜手 $開利全球 (CARR.US)$ 等5家電力設備、數據中心產業鏈公司,共同宣布成立「電網利用聯盟」(Utilize)。該聯盟旨在全面提升美國電網的使用效率,實現降低電力成本和大幅增加用電負荷的目標。

聯盟7家創始單位均在電網體系中占據著細分角色。在供給側, $特斯拉 (TSLA.US)$ 銷售電池和太陽能設備,Span提供能夠根據負載變化進行調節的智能配電面板, $開利全球 (CARR.US)$ 生產熱泵設備,而Sparkfund和Renew Home則負責建設并聚合分布式能源資源。在需求側, $谷歌-C (GOOG.US)$ 和數據中心開發商Verrus擁有巨大的用電需求,以維持其服務器持續運轉。

事實上,馬斯克、黃仁勳、OpenAI CEO Sam Altman等科技大佬一直都對電力緊缺表達過擔憂。小摩最新研報也表示,電網投資不足正成為滿足能源需求的關鍵瓶頸:全球目前有超過2500吉瓦的可再生能源、數據中心和儲能項目等待接入電網,因此,讓電網再度強大是一種投資思路。

本文將為牛友們拆解電網升級與基礎設施的投資邏輯,並挖掘相關受益股。

為什么現在要關注電網投資?電網增長前景幾何?

讓電網再度強大(Make the Grid Great Again)——這句模仿特朗普語氣的台詞,出自小摩最新發布的一份研究報告。小摩認為,電網投資及相關基礎設施蘊含重大增長機遇,驅動力包括建筑、制造業、交通和數據中心領域的電氣化進程加快及能源需求上升。

為什么現在要關注電網投資?簡單來說,這是一個由多重驅動因素構成的巨大投資機會。

1、增長機會明確:電網投資規模巨大,2025年全球電網投資預計達4900億美元,未來五年復合年增長率4%。其中,智能電網和網絡安全的年復合增長率(CAGR)為9%,儲能系統(ESS)更是高達20%。

2、現有電網是瓶頸:全球有超過2500GW的可再生能源、數據中心和儲能項目正在排隊等待并網。在美國,平均等待時間為5年;在歐洲部分地區甚至超過10年。這嚴重阻礙了能源轉型和經濟發展。

3、規避未來風險:電網老化導致其在網絡攻擊和極端天氣面前異常脆弱,可能造成巨大的經濟損失(GDP損失高達6%)。現在投資于電網韌性,未來每投入1美元可節省6美元的損失。

4、能源轉型和國家安全的基礎:沒有強大的電網,就無法成功實現能源轉型。同時,一個穩定可靠的電網對國家安全至關重要。

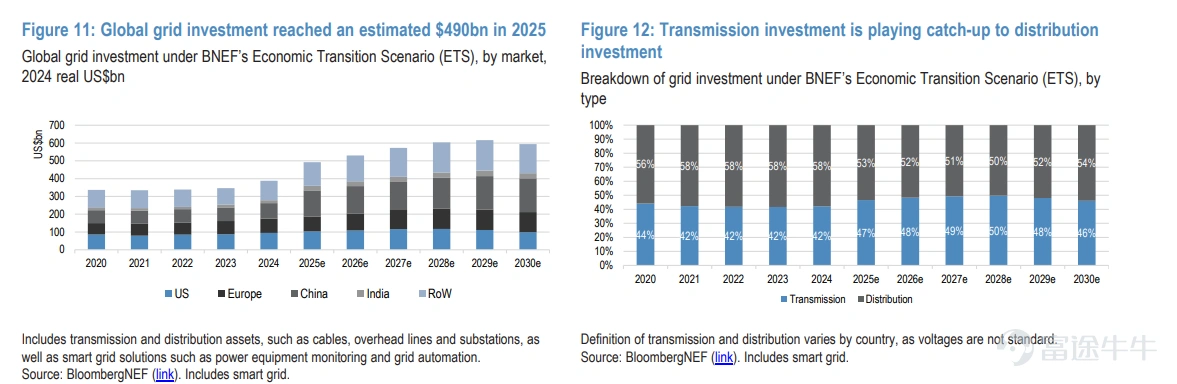

電網增長前景幾何?據BNEF預測,在經濟轉型情景(ETS)下,2030年全球電網年投資將達5900億美元,2025-2030年復合年增長率4%。

目前,中國占全球電網年投資的30%,美國和歐洲分別占21%和17%。配電網絡通常占電網總投資的55%-60%,但過去兩年輸電資本支出增長了近60%(主要受可再生能源項目擴張推動,這些項目往往遠離負荷中心)。未來,輸電投資占比預計將略高于以往。

2025年全球智能電網解決方案投資估計達430億美元,占電網總投資的9%。據BNEF經濟轉型情景預測,2050年智能電網年投資將達950億美元,其中半數用于自動化。2030年前行業將迎來最快增長期(復合年增長率約9%),自動化和監控領域復合年增長率10%,智能電表投資將達210億美元。

具體的投資機會在哪里?

小摩認為,投資機會貫穿整個電網價值鏈,不同環節的增長速度各異。

傳統電網資產:這是目前最大的市場,占年度電網投資總額(約4900億美元)的91%。主要包括電纜、變壓器和變電站等「鎬和鏟子」業務。

智能電網與網絡安全:雖然基數較小,但增長迅速。預計到2030年,智能電網投資的年復合增長率(CAGR)將達到9%。

儲能系統(ESS):這是增長最快的領域。報告預測,到2030年,全球年度儲能安裝量的CAGR將達到20%,并指出這可能是保守估計。中國是該市場的主要領導者。

基於此,小摩篩選出132家與電網「基礎設備」(電纜、變壓器、設備等)、智能電網、儲能系統、分布式及離網發電相關服務相關的企業,分布于公用事業、工業、信息技術、材料和消費等行業。牛牛篩選了獲得中性及超配評級的美股公司,供投資者參考:

輸配電系統、電網設備及基建工程包括: $太平洋煤電 (PCG.US)$ 、 $GE Vernova (GEV.US)$ 、 $MasTec (MTZ.US)$ 、 $維蒙特工業 (VMI.US)$ 、 $廣達服務 (PWR.US)$ 、 $新紀元能源 (NEE.US)$ 、 $埃克西爾能源 (XEL.US)$ 、 $賓州電力 (PPL.US)$ 、 $CMS能源 (CMS.US)$ 、 $印北瓦電 (NI.US)$ 、 $安特吉 (ETR.US)$ 、 $公務集團 (PEG.US)$ 、 $第一能源 (FE.US)$ 、 $阿曼瑞恩 (AEE.US)$ 、 $威州能源 (WEC.US)$ 、 $DTE能源 (DTE.US)$ 、 $中點能源 (CNP.US)$ 、 $杜克能源 (DUK.US)$ 、 $波特蘭通用電氣 (POR.US)$ 、 $愛迪生國際 (EIX.US)$ 、 $NorthWestern (NWE.US)$ 、 $Primoris Services (PRIM.US)$ 、 $安森美半導體 (ON.US)$ 、 $愛克斯龍電力 (EXC.US)$ 、 $美國南方公司 (SO.US)$ 、 $Emera (EMA.US)$ 、 $美國電力 (AEP.US)$ ;

智能電網包括: $伊管 (ITRI.US)$ ;儲能系統 $Eos Energy (EOSE.US)$ 、 $Fluence Energy (FLNC.US)$ 、 $阿特斯太陽能 (CSIQ.US)$ ;分佈式及離網發電(發電機/微電網/天台太陽能): $Sunrun (RUN.US)$ 、 $卡特彼勒 (CAT.US)$ 、 $聯合租賃 (URI.US)$ 、 $Generac (GNRC.US)$ 、 $Bloom Energy (BE.US)$ 、 $康明斯 (CMI.US)$ 、 $Sunbelt Rentals Holdings (SUNB.US)$ 、 $燃料電池能源 (FCEL.US)$ 、 $Enphase Energy (ENPH.US)$

電氣化趨勢的核心資產與稀缺性:分析師將GEV視為想佈局「電氣化趨勢」的投資者應該長期持有的核心標的。GEV專注於美國市場以及終端市場的多樣化,為該公司帶來了市場上的稀缺價值。

顯著高於同業的獲利成長潛力:雖然GEV目前的交易倍數高於同業,但小摩認為這具有合理性,因為預期該公司在未來幾年內,具備顯著高於平均水準的獲利成長潛力。

AI帶動用電需求的近期催化劑:電力與電氣化設備訂單的增加、整體電網負載的成長,以及與AI需求相關的利多消息,都是潛在的近期催化劑,有望支持正向的獲利預期修正並提振市場情緒。

強大的市場領導地位與利潤率優勢:GEV在美國燃氣輪機市場擁有領先的市佔率。小摩認為,GEV龐大的已安裝設備基礎,將能為其帶來比同業更高的利潤率。

電氣化訂單大幅擴張:GEV第四季的訂單表現優於預期,這主要是由電氣化和風能業務所帶動。

此外,小摩對其電氣化部門給予較高的估值倍數,正是因為預期其積壓訂單將會顯著擴張。總結來說,小摩認為GEV作為全球電力產業的領導者(其設備生產了全球約四分之一的電力),將能完美捕捉美國市場因AI和電氣化帶來的電網基建紅利。

馬斯克同樣認為,中國在AI競賽中的決定性優勢在于其大規模供應電力的能力。他估計,到2026年,中國的發電量可能達到美國的約3倍,從而具備支撐高能耗AI數據中心的能力。

總結

總結而言,AI 競賽的下半場,本質上是一場「電力與基礎設施」的角力。當「讓電網再次強大」成為大勢所趨,快速迭代、擁抱概率,才是提早卡位這波 AI 基礎設施巨浪的致勝關鍵。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(6)

發表評論

90

227