黃仁勳背書,AI上游短缺將持續數年?

金股點金 Alpha Call | 英偉達 GTC 大會前瞻 紀要報告

導讀

英偉達GTC2026即將開幕,AI產業正站在從"訓練軍備競賽"轉向"推理應用變現"的關鍵拐點。本文圍繞大會前瞻,搭建了一套從宏觀邏輯到產業細節的完整分析框架,分爲兩大部分:

上篇|Joe Yu:投資框架與核心看點

復盤英偉達股價在歷屆GTC前後的超額收益規律,指出2026年會前預期極度壓縮、與2025年走勢高度相似,存在"低預期→強催化→會後修復"的潛在機會。隨後鎖定市場最關注的四大核心懸念——Rubin量產節點、Feynman架構首秀、CPO光互連節奏、硬件生態交付力——並由此展開三大確定性最高的投資主線:

①AI工廠與基礎設施:從單芯片到整機櫃系統級交付的質變; ②高性能推理與物理AI:具身智能從概念走向千萬級出貨量的產業爆發; ③Agentic AI與商業化:Token經濟閉環跑通,破除"AI泡沫論"。

最後給出三梯隊標的框架(英偉達 → 存儲 → 光模塊),並明確超預期催化與潛在風險的雙向推演。

下篇|Tim:產業鏈深度拆解

沿着上篇框架,逐層穿透四大硬件子板塊的技術細節與投資映射:

①光通信:CPO交換機量產時間表落地,Scale-up層光互連成爲剛需,拆解光引擎、ELS、MPO等價值鏈分佈; ②存儲:HBF溫數據層橫空出世,存儲從"後臺配角"升格爲"前臺主角",DRAM與NAND需求雙雙拉升; ③PCIe與CXL:Retimer需求因速率躍遷爆發,"光進銅退"並非零和博弈,互聯鏈路總數反而成倍增長; ④Q&A精要:三星vs海力士的HBM卡位戰,以及Agentic AI對基礎設施的超預期拉動。

**結尾部分有術語索引,可根據需求查閱**

上篇:

一、核心展望: GTC 2026明確了AI 發展新路線圖:從模型訓練轉向AI 運營推理與物理 AI。當前市場焦點已由底層算力規模,實質性向應用落地與變現轉移。基於此,梳理投資邏輯框架如下:短期交易彈性:依託AI 基礎設施建設。中期估值擴張:由物理 AI(如具身智能應用)與智能體 AI驅動。

二、該框架高度契合外資對AI 資本開支擴張的中短期核心邏輯。展望2026 至 2028 年,英偉達的現金流與護城河將由算力架構的極速迭代支撐,核心路線爲:GB300 → Rubin → Rubin Ultra → Feynman。

三、具體產品性能預期:2026 年 H2:Rubin NVL144上市,推理能力達前代GB300 NVL72的3.3 倍。2027 年 H2:Rubin Ultra NVL576推出,推理算力將躍升至GB300的約14 倍。

歷史走勢回測

歷史走勢推演總結:

一、 歷史超額收益與當前變局

歷史常態:過去十年,英偉達相較標普500,會前6個月平均超額收益達34%,會後3個月約19%,大概率跑贏大盤。

>2025年轉折:會前6個月超額收益縮水至4.4%,會後3個月反轉至13%。

>2026年現狀:會前6個月幾無漲幅甚至負增長。核心原因在於,頭部雲廠商AI資本開支規模逾6000億美元,市場博弈趨於理性,前期預期大幅降溫。

二、GTC前後漲跌邏輯復盤 會前強勢的三大動因:

>新品預期差:新一代芯片發佈效果超市場預期。

>戴維斯雙擊:強勁業績疊加絕佳產業敘事(注:本次業績雖佳,但預期已提前打滿)。

>情緒風向標:GTC作爲全球AI產業定調大會,直接提振全行業情緒。

會後收益收窄的兩大主因:

>利好兌現:「買預期、賣事實」,部分資金獲利了結。

>估值消化:消化會前大漲,進入技術性調整(宏觀與季節性因素暫略)。

三、 2026年走勢推演 結合歷史規律,今年有概率復現2025年行情。在會前預期極低、走勢剋制的背景下,一旦大會釋放出強勁的新敘事——如Rubin芯片上市定檔、產業鏈多方生態深度聯動,將直接扭轉市場悲觀預期,成爲驅動股價爆發的關鍵拐點。

四大核心懸念

當前市場不僅關注「龍蝦(OpenClaw)」等新概念,更迫切等待本次GTC大會解答四大核心懸念:

一、 Rubin系列量產時間表: Rubin GPU(預計2026下半年)與Rubin Ultra(預計2027下半年)的量產節點能否提前或進一步明確?拳頭產品的進度前置,將是對股價最直接的催化劑。

二、 Feynman架構首秀: 下一代Feynman能否給出清晰的架構線索?尤其是OIO、LPU在低時延推理上的表現,以及先進製程與封裝的協同路徑。這是錨定英偉達長期價值的核心基石。

三、 CPO與光互聯演進節奏: 網絡架構將如何演進?Scale-up(垂直擴展,同機架內通信,低遲延但規模受限)與Scale-out(水平擴展,市場高度期待的超預期方向)路線圖需明確。這將直接決定光通信及光模塊板塊的受益邏輯.

四、 硬件生態系統交付力: 面對飆升的算力熱密度,液冷散熱、HBM4存儲、CoWoS封裝以及正交電面板等關鍵材料與技術,能否按時交付並突破系統級瓶頸?這是全產業鏈落地的關鍵保障。

四大核心問題背後,映射出八大技術方向全景。

四大核心問題背後,映射出八大技術方向全景:我們重點聚焦確定性最高的三大核心方向(對應原PPT的方向一、二、五)。技術發展並非孤島。例如,「AI工廠」的擴充不僅是基礎設施的堆疊,更是向「物理AI」與機器人領域延伸的基石。

按技術成熟度劃分,當前市場具備「高確定性」的方向如下:

一、AI工廠與基礎設施(成熟度最高)核心節點:現役的Blackwell架構(B300/GB200系列)及下一代Rubin NVL144系統。受益環節:GPU、ASIC、CPU、HBM等核心半導體與硬件廠商。

二、 高性能推理與訓練(景氣度極高)核心邏輯:算力需求從芯片向系統級外溢。受益環節:除上述芯片外,進一步帶動AI服務器、整機櫃系統及電源管理等外圍硬件的爆發。

三、 CUDA與開發者生態(生態壁壘最深)核心數據:CUDA平台已彙集超450萬開發者,落地超3000個加速應用。核心邏輯:軟硬一體化護城河,最大受益方爲英偉達(NVIDIA)及其緊密生態圈。

總結:這三大高成熟度方向構築了市場預期的「高確定性」。疊加AI Agent(智能體)加速部署的宏大敘事與業績的極限兌現,共同構成了當前AI產業鏈的底層投資邏輯。

核心方向一

今天主要分享三大核心方向,第一條最強主線是:AI工廠與基礎設施擴建。

市場焦點正從英偉達GB300向下一代Rubin系統交替。當前市場的核心矛盾並非需求不足(需求遠超供應),而是能否按時甚至超預期交付。

其背後的挑戰在於:交付形態的質變:從單芯片到「標準化AI工廠模塊」下一代的交付重點不再是單一的Rubin GPU,而是深度綁定Vera CPU、NVLink 6/7交換機以及ConnectX-9網卡的系統級協同。

>超級系統(Rubin Ultra)的參數極值:以未來的機櫃級超級系統爲例,預計將搭載280+顆Rubin Ultra GPU,配備超280TB的HBM4e及72TB的DRAM。

>底層架構變革引爆外圍生態:核心看點不再僅僅是GPU的數量,而是機櫃內部互聯方式的顛覆。這種算力密度的提升,將直接把產業紅利外溢至:高頻多層PCB板、高速連接器、正交背板,以及100%液冷系統。

總結:英偉達當前面臨的最大考驗,已從單純的Rubin芯片量產,升級爲極其複雜的整機櫃生態綜合交付能力。

核心方向二

第二大方向:高性能推理與物理AI。

當前行業共識:AI的重心正從單純的「算力訓練」,轉向複雜的「應用推理」。接下來的核心議題是:推理能力如何與物理AI(如具身智能、機器人)深度聯動?英偉達的遠景路線圖是什麼?

這不僅是技術演進的必然,更是千億市場的呼喚。兩組第三方預測數據凸顯了該領域的爆發潛力:

>終端出貨量跨越:預計機器人出貨量將從2025年的約2萬台,飆升至2035年的1000萬台。

>工業市場規模激增:AI工業機器人市場規模有望從2022年的20億美元,擴張至2026年的超100億美元。

總結:在這一宏大預期下,本次大會能否推出打通「雲端GPU算力」與「終端邊緣計算」的系統級物理AI解決方案,是市場的第二大核心看點。

核心方向三

第三大方向:AgenticAI(代理型AI)與商業化變現。

當前,單一「聊天機器人」模式的盈利天花板盡顯,產業正全面走向基於推理與工作流優化的AgenticAI(配合CUDA開發者工具的持續升級)。

這是AI從「算力訓練階段」邁向「推理應用階段」的實質性跨越,其核心在於商業模式的跑通。行業數據也印證了這一爆發力:AI Agent市場規模自2025年的75億美元,預計在今年(2026年)將突破108億美元,到2034年有望直逼2000億美元大關(年複合增長率CAGR達43%)。

應用全面落地的深遠意義在於:

>破除泡沫論:用真金白銀的實際落地場景,強力駁斥市場對「AI基礎設施過度投資」的擔憂。

>反哺現金流:直接爲雲廠商及相關AI投資企業提供強大的自我造血能力。

總結:第三大方向的本質,是解決AI產業的變現閉環、現金流健康與長期可持續發展問題。

關鍵線索

我們梳理完這三個方向以後,那我們就看對於這三個方向的關鍵的前瞻的線索大概是怎麼樣的情況。

前瞻線索與投資邏輯框架:

線索一:Rubin架構量產與營收能見度市場共識Rubin已步入量產階段(預計今年下半年放量)。英偉達對Blackwell與Rubin年內合計營收預期超5000億美元,並拋出「AI基礎設施年化市場空間達3-4萬億美元」的宏大指引。

線索二:機櫃級GPU(NVL576)與「銅光之爭」NVL576標誌着從單台服務器向「機櫃即超級GPU」演進。市場當前最大分歧點在於:伴隨更強的Rubin Ultra面世,2027年的Scale-up(向上擴展)是引入光模塊,還是繼續以銅互連爲主? 此次大會若能定調技術路線的切換節點,將重塑光模塊板塊的估值邏輯(儘管當前已有部分預期被Priced-in)。

線索三:2028年Feynman架構與OIO(光I/O)的商業化進度下一代GPU架構Feynman預期將在2028年推出。目前市場的核心懸念在於:OIO技術能否跨越「概念探討」階段,正式進入實質性的「產品定義」環節?如果英偉達能在本次大會上,首次把OIO的技術圖譜和商業化時間表交代清楚,消除市場對該技術落地的不確定性,將直接抬升相關光通信產業鏈的中長期估值預期。

總結:兩大核心投資驗證框架

>節奏驗證:Rubin量產與放量速度是否超越市場預期。

>硬件生態驗證:GPU周邊核心技術的系統級方案是否明確。重點盯防:HBM規格、CoWoS封裝產能,以及正交背板設計等。

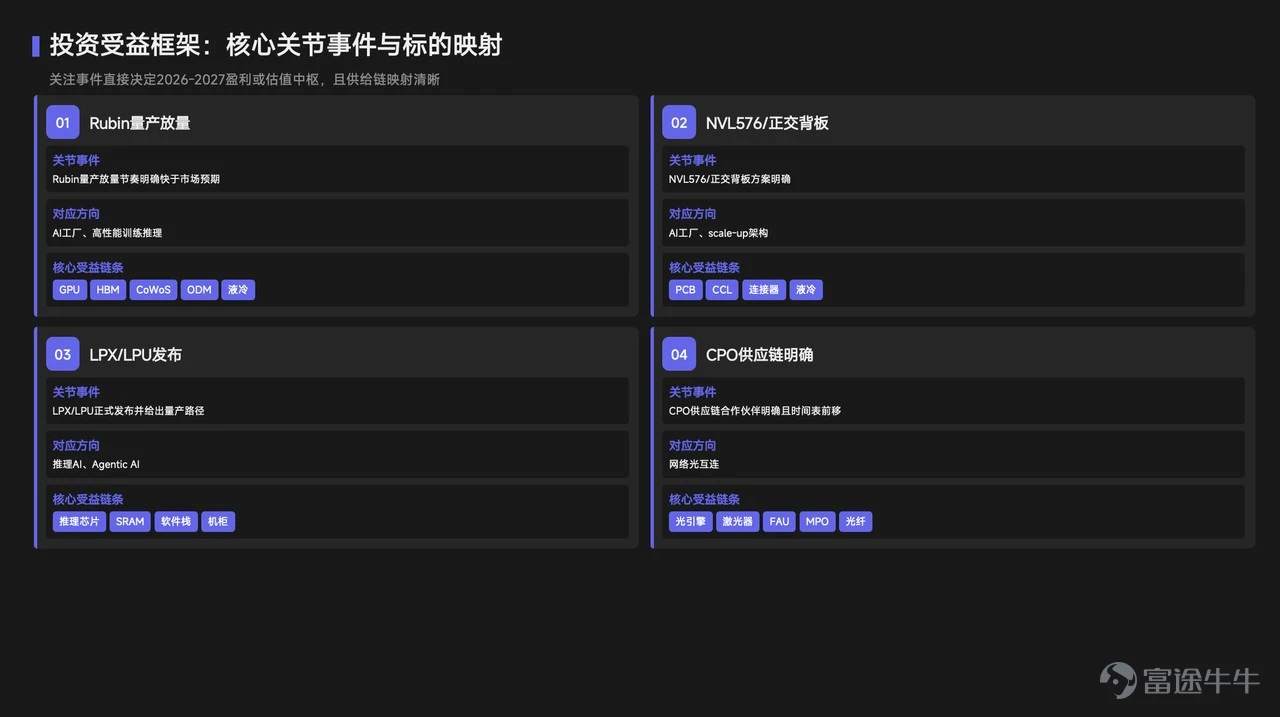

投資受益框架一

投資受益框架二

投資組合框架與標的映射:

按照確定性與技術路線,我們將投資標的劃分爲三個梯隊:

第一梯隊(A級/首選):NVDA(英偉達)。產業鏈核心,確定性最優。

第二梯隊(次選):存儲板塊。核心邏輯在於供需平衡狀態良好,業績確定性極高。

第三梯隊(彈性):光模塊。核心變量在於「銅互連 vs 光模塊」的技術路線之爭。若本次大會能明確光模塊路線,其技術走向與業績能見度將徹底清晰,市場對其高估值的容忍度將顯著打開。關於存儲(HBM)與光模塊的產業細節,稍後將由同事Tim進行深度拆解。

總結與估值推演:基於當前的市場預期,若要進一步向上驅動英偉達的股價與估值中樞,常規利好已然不夠,必須要有強有力的「超預期」事件落地。

預期整理

除前述核心產品與生態的常規預期外,若出現以下三種情形,將構成顯著的超預期利好:

>LPU與LPX直接發佈:不僅停留在概念預告,而是直接展示下一代產品形態。

>互連與架構路線明朗:Rubin Ultra與NVL5600的Scale-up(向上擴展)互連方案,以及正交電氣架構的設計路徑,比預期更清晰。

>光模塊導入時間表敲定:不僅有合作框架,更給出明確的商業化時間節點。這將是重大的產業催化(注:原句「區劃」應爲口誤錯植)。利好推演至此,我們需反轉視角:本次GTC大會,是否存在潛在風險?

潛在風險

GTC大會潛在風險

GTC歷來是高預期大會,若不及預期將引發估值回撤。當前需警惕三大風險:

>架構缺乏信息增量:市場已充分計價Rubin架構於2026年下半年量產。若Rubin或下一代Feynman架構未給出超預期的量產節點與技術指標,將引發回調。

>光模塊節奏模糊:在Scale-up(向上擴展)中,「銅轉光」路線若繼續存明顯分歧,光模塊板塊將因「高預期、低兌現」短期承壓。

>具身智能未落地:Physical AI(具身智能)與AI Agent(智能體)若仍停留在Demo階段,缺乏生產級商業閉環,其變現節點的推遲將打擊市場信心。

>商業閉環與算力需求邏輯預計英偉達將在本次大會重點推介企業級微服務產品(如NIM)。這與行業熱議的LangChain及AI Agent邏輯高度一致,旨在打通B端商業化。近期數據顯示,隨着高性價比國產大模型爆發,某開源API平台2月份Token消耗量激增(單週從2.7萬億飆升至5.2萬億),已超越美系模型。這證明算力依然極度稀缺。未來,隨着AI工作流工具的優化及B端企業級接入,Token消耗將呈指數級放大。這一趨勢有望極大改善「AI工廠」的現金流,從而徹底打消市場對科技巨頭CapEx(資本支出)不可持續的擔憂。這從根本上利好作爲算力底座提供商的英偉達。

GTC大會五大核心看點總結

>量產節點:Rubin架構下半年的具體量產進度。

>產品落地:LPX與LPU是否作爲正式獨立產品發佈。

>互連路線:NVL576等高密度機櫃的互連方案,究竟是「沿用銅線」還是「大規模切入光模塊」。

>散熱升級:極高機櫃功率密度下,液冷/水冷方案的升級速度與滲透率。

>前沿技術:Feynman架構能否給出清晰的OIO(光I/O)與CPO(光電共封裝)路線圖。

估值與投資策略目前英偉達遠期市盈率約22倍。以近6個月維度看,其估值處於歷史均值負一倍標準差的低位。通常會前漲幅大於會後,在當前股價和估值雙雙滯後的背景下,一旦本次GTC釋放上述超預期信號,股價將獲得顯著修復。後續核心看點與產業深度分析,交由Tim進行拆解。

下篇:

順着Joe提到的機架產品線,Tim將延展其對光通信、存儲、PCIe與CXL板塊的產業影響。

本次大會預計聚焦以下三款核心機架的演進:

>NVL72:作爲基礎單元,繼續沿用單層銅纜互連。

>NVL144:預計引入正交背板設計,將其整合成一個超大的rack。

>NVL576:互連架構的真正分水嶺。市場預期其將採用雙層網絡:第一層維持銅纜,第二層(NVLink交換機層)全面切入CPO。此舉將直接錨定機櫃內CPO與NPO的導入節奏與配比,更是光通信正式殺入Scale-up核心層的標誌性里程碑。

此外,大會極可能推出專爲突破AI代理瓶頸而生的Vera CPU機櫃(傳聞Meta已提前採購)。 推出邏輯在於:當前CPU已成爲制約AI Agent(智能體)發展的短板。一方面,在Agent複雜任務流中,CPU調度佔據了絕大部分的端到端延遲;另一方面,面對高併發AI推理,CPU核心數已成爲極度稀缺的資源。Vera CPU機櫃正是爲此破局而生。

接下來關注兩款核心硬件的更新,它們揭示了AI推理鏈路的精細化分工趨勢。

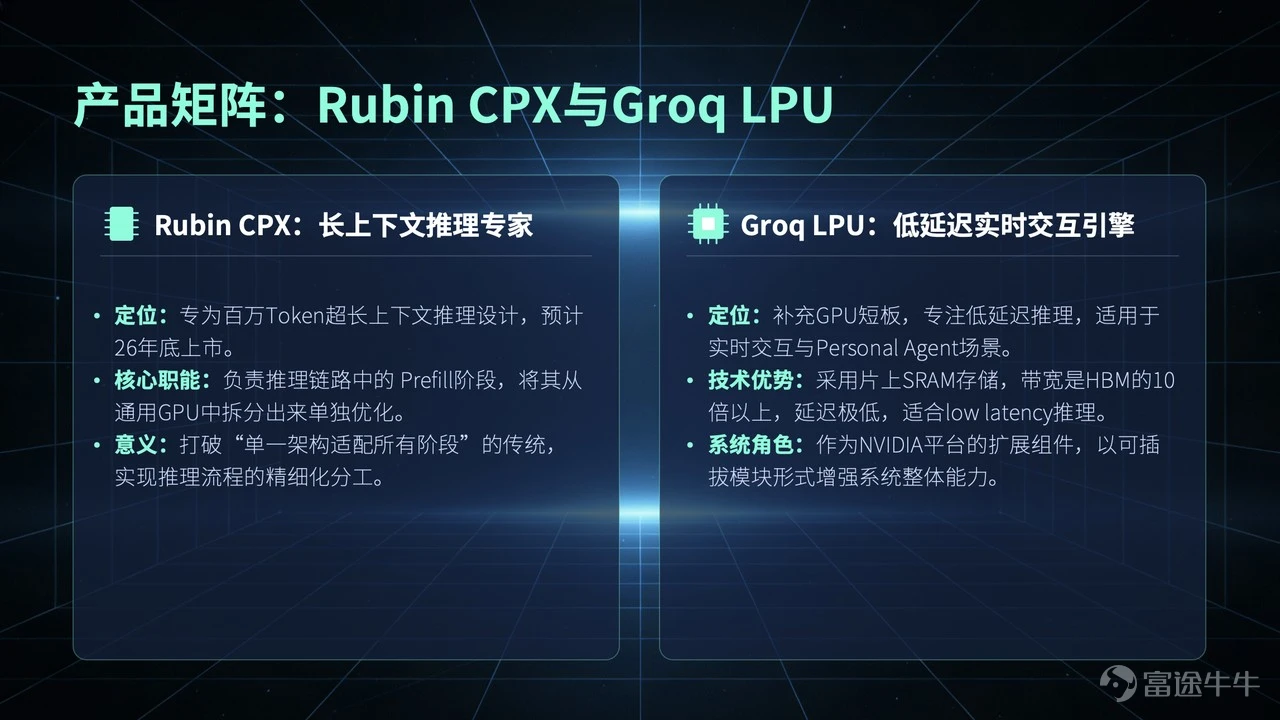

一、 Rubin CPX:打破「一芯通用」神話

去年9月發佈的Rubin CPX(預計2026年底上市),是專爲「百萬級超長上下文」打造的推理GPU。過去,行業迷信「大GPU+大HBM」能兜底所有推理任務。但CPX的出現表明:單一架構已無法高效適配大模型推理的全週期。 大模型推理分爲兩步:上下文填充(Prefill)與解碼(Decode)。未來,CPX將專門負責算力密集的Prefill階段,常規Rubin GPU則接管Decode。這種「專芯專用」的拆分,將大幅優化系統效率。

二、 LPU架構:攻克極致低延遲

另一看點是英偉達通過收購獲得的LPU架構。 必須明確:LPU是GPU的增量補充,而非替代。GPU天然不擅長極低延遲推理,而LPU專爲Decode(解碼)階段的實時交互而生。

其核心在於採用片上SRAM,帶來超大帶寬與極低延時;代價是容量極小,無法用於通用大模型訓練。因此,在實際部署中,它需要搭配高性能CPU和海量DDR內存來彌補容量短板。 市場預期,LPU將以「可插拔擴展模塊」的形式融入英偉達算力生態,補齊極致低延遲的最後一塊拼圖

梳理英偉達未來三年的算力架構演進脈絡:

>2026年:Rubin架構當前正是Rubin架構主導的AI算力主戰場,核心聚焦於系統擴展與能效提升。

>2027年:Rubin Ultra 576機櫃算力焦點將平滑過渡至Rubin Ultra 576,代表的是 2027 年機架級 AI 工廠進一步放大。

>2028年:Feynman架構以物理學家理查德·費曼命名的下一代Feynman架構將正式接棒。 其核心顛覆在於芯片級原生集成:Feynman將深度融合LPU架構,直接在底層發佈內嵌的SRAM增強版處理器。此舉將徹底打通大模型推理的底層分工——由原生SRAM負責極低延遲推理(Decode階段),與GPU的高吞吐上下文填充(Prefill階段)形成無縫互補。至此,LPU將完成從「外掛可插拔模塊」到「原生架構底座」的跨越。

接下來,我們探討下一代網絡互聯的核心——CPO(共封裝光學)交換機。

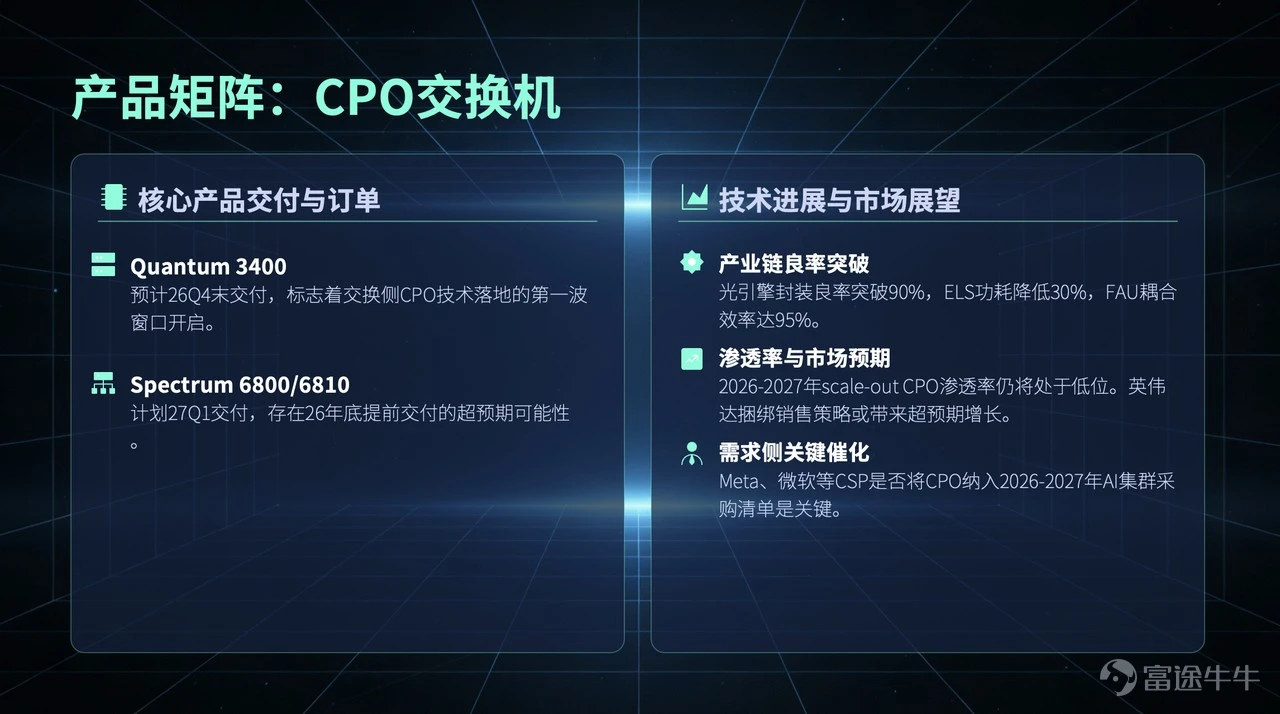

一、 三款核心CPO交換機與交付時間表

目前市場正緊盯三款即將問世的CPO交換機:

>Quantum 3400:英偉達專爲高性能計算打造的InfiniBand交換機,預計在2026年底交付。

>以太網系列(6800與6810):預計2027年一季度交付,甚至有望提前至今年(2026年)年底。

時間線印證:上個月(2026年2月),光通信巨頭Lumentum披露了一筆約10億美元的CPO相關訂單(2027年上半年交付),徹底夯實了CPO的大規模量產時間表。

二、 光通信產業鏈進入技術兌現期 底層硬件的良率與配套設施正在加速跨越瓶頸:

>ELS(外置光源):模塊功耗已成功降低30%。

>FAU(光纖陣列):光耦合效率大幅提升至95%。 各項指標表明,CPO交換機已正式度過研發陣痛期,進入商業兌現期。

三、 滲透率預期與大廠風向標

儘管當前CPO市場滲透率仍在低位(今年約3%,2027年預計8%),但英偉達大概率會採用「算力芯片+CPO網絡」的捆綁銷售策略,這將極大可能催生超預期增長。接下來的核心催化劑在需求側。Meta和微軟作爲首批「吃螃蟹」的頂級客戶,其表態至關重要。市場正密切關注兩大信號:

>他們是否會將CPO明確納入今明兩年(2026-2027)的AI集群採購清單?

>科技巨頭是否會公開蓋章:CPO在「降功耗、升帶寬、控成本」上具有不可替代的戰略價值?

爲您梳理光通信板塊的演進脈絡與核心技術趨勢:

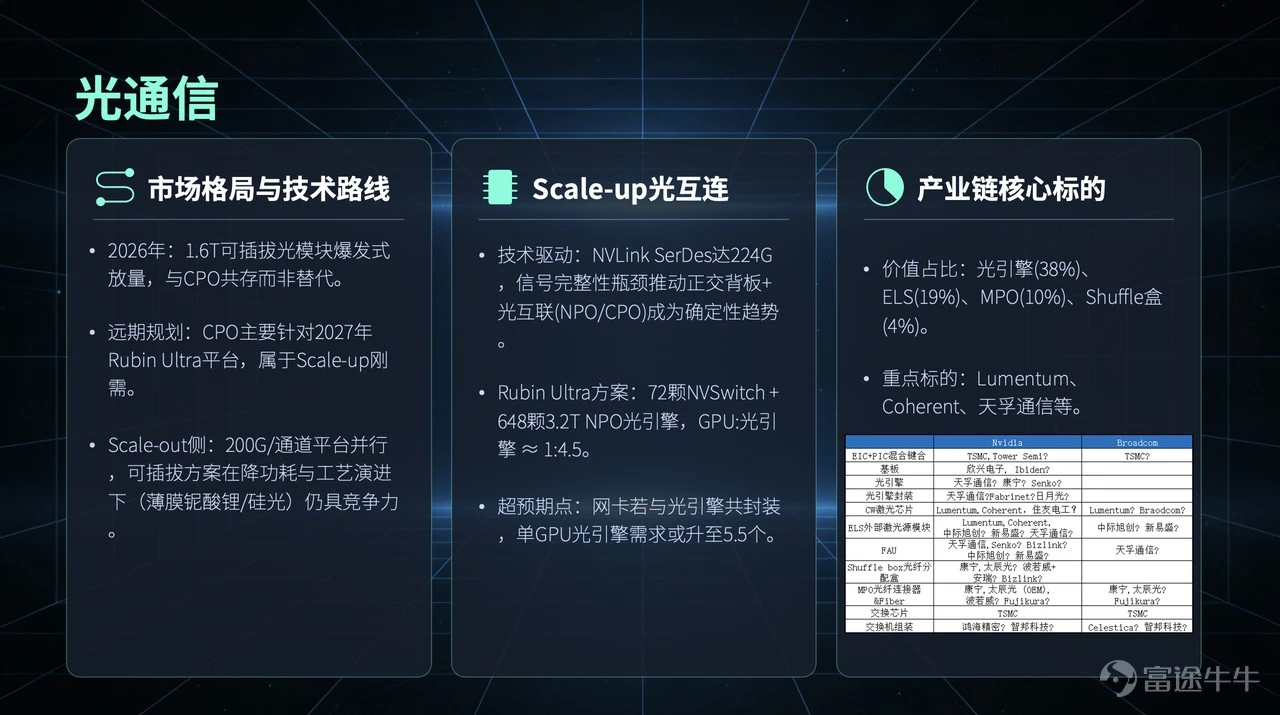

一、 市場博弈:CPO與可插拔模塊共存市場擔憂CPO技術會擠壓傳統光模塊份額。但實際上,今年(2026年)1.6T可插拔光模塊正迎來爆發式放量。CPO主要針對2027年Rubin Ultra平台進行技術儲備。短期內,兩者是互補共存關係,而非絕對替代。

二、 Scale-out(橫向擴展)側:1.6T主導與NPO過渡在Scale-out網絡中,1.6T仍是未來絕對主流。

技術現狀:當前單通道200G穩定運行,正向量產400G+演進。在降功耗與工藝層面(如薄膜鈮酸鋰、硅光方案),可插拔模塊依然具備極高性價比。演進路徑:CPO在此領域將以小規模商務落地。受限於系統高可靠性要求,NPO(近封裝光學)將作爲關鍵過渡方案。頭部光模塊廠商大概率將在近期的OFC(光纖通信)大會上展示NPO核心方案。

三、 Scale-up(縱向擴展)側:CPO的絕對剛需

在NVLink互聯域內,龐大的多機櫃擴展需求與極高的端口密度,使得傳統可插拔模塊難以部署,CPO在此成爲剛需.核心看點:光互聯能否突破單機櫃物理限制,向「跨機櫃、跨排」甚至更大範圍的低延遲一致性互聯邁進(即Scale-up第二層)。

市場增量:Scale-up的帶寬需求比Scale-out高出一個數量級,這將爲光通信產業打開更爲龐大的增長空間。

四、 硬件架構演進與光引擎需求激增

目前NVLink的SerDes(串行解串器)速率已達224G,正交背板與光互聯成爲確定性趨勢。配比躍升:在當前Rubin Ultra方案下,GPU與光引擎配比約爲1:4.5。若超預期實現「網卡與光引擎共封裝」,該配比將躍升至1:5.5,極大拉升光引擎的市場需求。

五、 產業鏈價值拆解與核心標的

CPO的放量將重塑光器件價值分佈:光引擎約佔40%,ELS(外置光源)佔20%,MPO連接器10%,Shuffle盒4%。

天孚通信:核心組件龍頭,全面佈局光引擎及FAU。

Lumentum:確定性強,目前是英偉達首批CPO交換機唯一的CW(連續波)光源核心供應商,已在以太網平台批量配套。

Coherent(高意):預計將在今年(2026年)末至2027年初開始批量交付。

接下來,我們進入存儲板塊的推演。

一、 核心痛點:長上下文與多模態帶來的存儲瓶頸

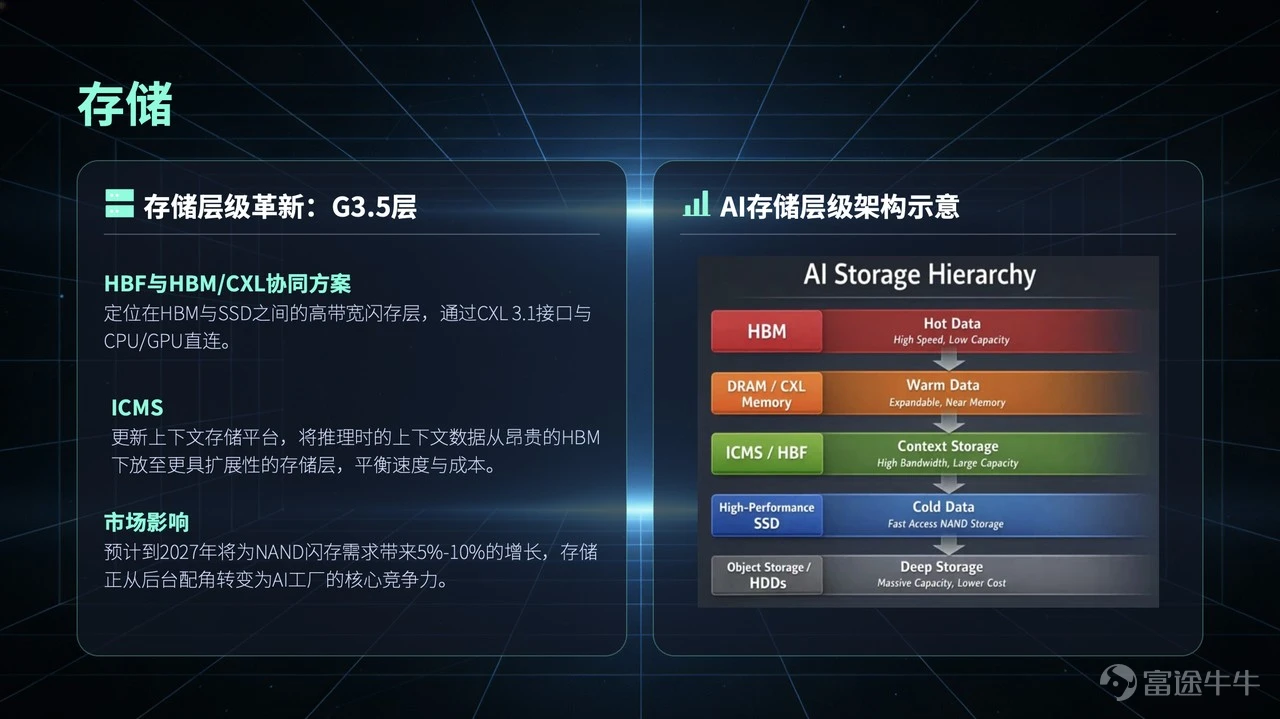

過去幾年,行業將目光死死盯在GPU的HBM(高帶寬內存)上。但隨着長上下文、AI Agent及多模態推理走向核心,現實問題凸顯:並非所有活躍數據都值得佔用昂貴的HBM。若將數據全部回落至傳統SSD,延遲與帶寬又將成爲系統瓶頸。 因此,英偉達在Rubin平台中,正式將存儲從「後臺配角」拉到了「前臺」。

二、 破局方案:引入G3.5溫數據層與HBF

在本次GTC大會上,英偉達大概率會展示全新的存儲分層協同方案:HBF(高帶寬閃存):定位介於HBM與SSD之間的新型存儲層。ICMS(上下文存儲平台):今年(2026年)1月剛發佈,旨在將推理中需反覆調用的長上下文數據,從昂貴緊湊的內存層,下放至更低成本、高擴展的存儲層。英偉達將其定義爲G3.5層(溫數據層)。當前AI基礎設施的核心博弈,已從單純的算力規模,轉向「優化數據在不同層級間的搬運成本」。

三、 產業落地時間表

2026年2月:SK海力士與西部數據(閃迪)已在OCP框架下啓動HBF的標準化工作。2026年下半年:閃迪將提供首批HBF樣品。2027年初:首批搭載HBF的AI推理設備預計面世。

四、 Feynman架構與SRAM的融合

市場預期,GTC大會將討論下一代Feynman架構,重點在於3D堆疊SRAM與LPO的整合。工藝與代工:片上SRAM與GPU邏輯層工藝同源(N7/N5/N3),目前由台積電代工,未來或引入三星與英特爾。消除市場擔憂:SRAM的增加是否會削弱HBM需求?答案是不會。因爲無論是訓練參數的更新,還是龐大的長上下文支持,僅靠SRAM的容量遠遠不夠。兩者絕非此消彼長。

五、 投資脈絡與核心標的

本次GTC將全面拉動DRAM與NAND的整體需求:SK海力士 & 三星:HBM中長期確定性最強。三星在HBM4節點以及承接先進封裝外溢需求上,存在超預期機會。閃迪/西部數據:直接受益於G3.5層帶來的NAND增量,以及高性價比企業級SSD和HDD的中長期演進需求。

PCIe與CXL的板塊推演

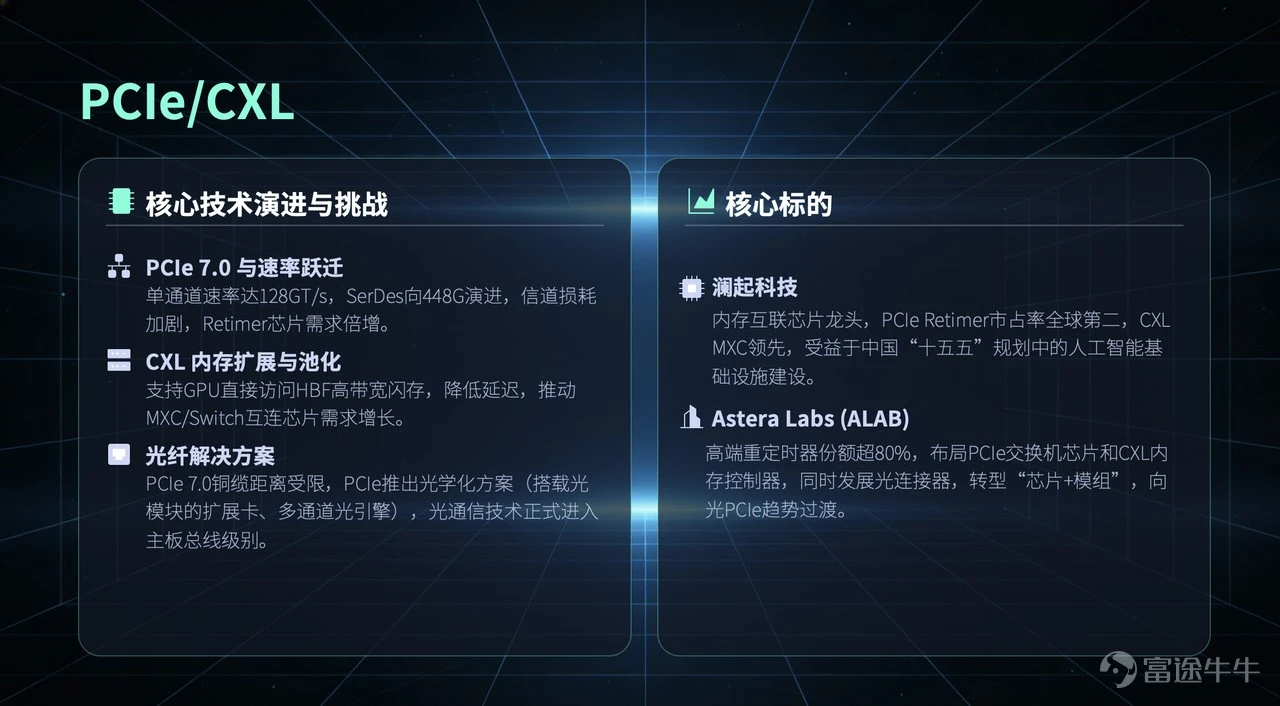

一、 互聯底座:PCIe與CXL的演進

GTC大會不僅展示算力,更將全面推動AI集群底層架構的升級。一切架構的演進,高度依賴三大底層互聯支撐:內存互聯芯片:保障CPU與內存間海量數據傳輸的可靠性。PCIe總線:連接CPU、GPU、網卡與SSD的高速通道。目前單通道速率正向PCIe 7.0(148Gbps)演進。CXL協議:基於PCIe物理層建立的開放式互聯協議。它支持內存池化,允許GPU繞過CPU直接訪問HBF等存儲層,大幅降低系統延遲。

二、 速率躍遷與「光進銅退」的行業博弈

Retimer(重定時器)需求爆發:芯片間互聯帶寬由224G向448G躍遷時,信號損耗將呈指數級放大。448G只要走線超過10厘米,就必須引入PCIe Retimer進行信號補償,其需求量將被全面激發。光纖下沉主板:在PCIe 7.0極高的衰減下,銅纜有效距離僅剩幾十厘米。業界(如AMD、英特爾)開始擁抱PCIe光學化,標誌着光通信技術正式向主板總線下沉。「光進銅退」是僞危機:市場曾擔憂計算板與交換板採用正交背板(90度垂直銜接)會消滅外部銅纜,導致互聯芯片承壓。但實際上:PCB走線依然離不開芯片補償;在計算托盤內部的厘米級互聯中,銅纜憑藉「極低延遲」仍具絕對統治力;且隨着單機櫃芯片密度激增(如NVL576),PCIe與CXL的鏈路總數只會成倍飆升。

三、 核心標的

AsteraLabs(美股):常年佔據高端Retimer市場80%份額,並向CXL內存控制器、PCIe交換機以及光連接器延伸,正從單一芯片商向技術模組供應商跨越。瀾起科技 (A股):內存互聯芯片龍頭地位穩固,全球第二大PCIe Retimer廠商,CXL內存控制器芯片領先地位。深度受益於對海外核心客戶的需求與國內「十五五」規劃期的AI基建浪潮,業績確定性極高。

【Q&A 核心精要】Q1:英偉達架構大升級下,三星與SK海力士的策略有何變化?

>短期交鋒:海力士死守HBM3/3E/4的領先陣地;三星則試圖在HBM4節點加速量產,以彎道超車爭奪高端市場。

>中長期升維:頭部玩家將擺脫「單一芯片製造商」身份,向「AI存儲系統供應商」轉型。它們將融合HBM、NAND與CXL技術,甚至針對未來的Feynman架構開發SRAM與HBM的片上協同方案。高端HBM與溫數據(NAND)將並駕齊驅,不存在此消彼長。

Q2:AgenticAI(智能體)技術的演進,對基礎設施有何超預期影響?

>技術演進:大模型正從「單步短文本問答」跨越至「長上下文記憶管理」與「多步規劃/工具調用」。

>算力邏輯反轉:數據中心的投資重心正從「重訓練」轉向「重推理」。企業端買單模式也變爲了訂閱長期的Token服務。

>硬件全面超預期:智能化工作流極大拉升了對不同溫度層級存儲(如企業級SSD)的持續需求。不僅存儲因需求爆發和供給擾動(如罷工)將持續緊俏,整個AI數據中心在機櫃擴展、液冷生態方面的增量,都潛藏着巨大的超預期空間。

術語索引:

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論

發表評論

3

5