美伊和談「各執一詞」!油價後續如何走?

期權sir睇宏觀丨特朗普又TACO,抄底時機到了嗎?

3月9日,特朗普在接受CBS採訪時稱,對伊朗的戰爭「已經非常完整,差不多結束了」,並表示進展遠快於他原先預估的4到5周時間表。

市場立刻按「衝突持續時間縮短」來重新定價:美股從早盤大跌轉爲收漲, $道瓊斯指數 (.DJI.US)$ 漲0.5%, $標普500指數 (.SPX.US)$ 漲0.83%, $納斯達克綜合指數 (.IXIC.US)$ 漲1.38%;

但伊朗革命衛隊隨後明確表態,戰爭何時結束「由伊朗決定」,並稱只要美以攻擊不停止,就不會允許中東地區「一升油」外運。

一、昨天的市場反彈可以定義爲全面的「抄底信號」嗎?

如果把過去幾天的波動拆開看,地緣升級並不可怕,可怕的是它把油價推上一個足以傷害增長、又足以抬升通脹的位置。

美國對中東原油依賴度低(本土產量佔67%),成本衝擊小。主要影響路徑在於油價推高通脹 → 影響聯儲局政策。油價每上漲10%,預計推高美國CPI約0.2-0.3個百分點。因此,昨天特朗普一句「很快結束」,本質上是在壓縮「高油價持續多久」的預期,而不是在證明供應衝擊已經結束。

那麼這次反彈可以定義爲全面的「抄底信號」嗎?當前宏觀底色本來就不穩,而這場衝突只是把原本就脆弱的平衡打破了。

3月6日公佈的美國2月非農就業減少9.2萬人,失業率升至4.4%,過去三個月平均新增就業僅6000人,明顯弱於此前趨勢。與此同時,平均時薪同比仍增長3.8%。這是一組非常麻煩的數據:增長在走弱,但工資黏性還在,意味着美國經濟在油價衝擊到來之前,就已經有點像「增長放緩+通脹難降」的預熱版滯脹。

更重要的是,油價雖已從昨日高點大幅回落,但並未回到安全區。3月10日早盤布油一度跌到88.05美元,隨後回到94.79美元,不斷震盪;而中東現貨基準如Murban和Dubai仍明顯高於100美元,說明「紙面上的恐慌溢價」退了,但「地面的供給緊張」並沒有完全消失。

換言之,市場只是把「最壞劇本」從全面失控修正爲「也許不會拖太久」,並沒有進入「風險已經消散」的狀態。買回的是「利率敏感、久期較長」的風險資產,而不是全面回到順週期。這更像是情緒修復和風險折價回補,而不是宏觀不確定性已經被徹底清除。

二、中期選舉將怎樣影響中東戰局?

特朗普的「戰爭很快會結束」既是在安撫市場,也是在安撫選民;中期選舉不會自動帶來和平,但會顯著提高美國打一場長期中東戰爭的政治門檻。

第一,油價和汽油價格。汽油價格對美國政治有特殊敏感性,選民在11月中期選舉前把生活成本當成頭號壓力之一;最新Reuters/Ipsos民調顯示,67%的美國人預計未來幾個月汽油價格會上漲,而只有29%支持這場戰爭。對特朗普來說,只要中東衝突推高油價,他的政治成本就會非常快地傳導到選票上。

第二,MAGA選民支持的是「打擊」,不是「陷進去」。路透對特朗普支持者的採訪顯示,他們大體能接受空襲和海上打擊,但普遍反對大規模地面部隊、長期駐軍和「國家重建」;

哪怕在共和黨選民裏,也有42%表示,如果戰爭導致美軍在中東死傷,他們會更不支持這場行動;34%的共和黨人表示,如果美國油價上升,他們也會更不支持。換句話說,特朗普的基本盤並不反對「展示力量」,但非常反感把「美國優先」變成「美國再陷中東」。

第三,共和黨自己的中期選舉盤子並不穩。共和黨目前在衆議院只握有218比214的狹窄優勢,民主黨只需翻轉少數席位就能奪回衆院;而且執政黨在中期選舉中歷來更容易失分。與此同時,路透還報道,民主黨在關鍵衆議院選區的募資目前領先共和黨挑戰者。也就是說,只要戰爭拖長、油價高企、傷亡擴大,共和黨本就不寬裕的中期選舉空間會被進一步壓縮。

所以,特朗普現在的態度與中期選舉有關,但不是「爲了選舉就一定會停戰」,而是「爲了選舉,他更偏好快打快收、控油價、避免美軍深陷」。這也是爲什麼他一邊說戰爭可能很快結束,另一邊又警告如果伊朗阻斷霍爾木茲海峽,美國會打得「更狠」。這不是矛盾,而是典型的選舉年策略:對外維持威懾,對內避免讓市場和選民相信美國要打一場長期消耗戰。

三、現在值不值得介入?

昨天的反彈解決的是「恐慌定價過滿」的問題,沒有解決「宏觀約束還在」的問題。美國勞動力數據已經偏弱,3月11日將公佈2月CPI,3月13日公佈PCE,3月17日至18日是聯儲局議息會議。當前市場仍預期聯儲局3月按兵不動,而首次減息被推後到7月附近。也就是說,如果油價重新抬頭,市場未必還能指望貨幣政策立刻託底。

接下來,市場大概率會沿着三條路徑演化。

– 第一種,基準情形:衝突並未立刻結束,但不再繼續失控。

衝突沒有立刻結束,但也沒有繼續升級到不可控。對應到資產價格上,就是油價維持在90到100美元區間反覆震盪,股市進入高波動修復,但很難回到此前那種單邊流暢上行。

– 第二種,風險情形:戰爭拉長,能源中斷持續。

伊朗繼續強化封鎖表態,美以行動升級,油價重新衝上100美元並維持高位。那樣一來,昨天的反彈很可能會被證明只是一次情緒性修復,隨後市場重新切回「滯脹交易」——債券承壓、股票承壓、黃金和能源再度受追捧。

– 第三種,樂觀情形:政治口徑軟化,供給替代加速落地,但暫時還不能過早下注

特朗普的安撫口徑,最終真的落到政策執行,比如進一步放鬆原油相關制裁、協調戰略儲備、推動供給替代,讓市場相信「油最終還是能運出來」。目前這一方向確實存在跡象,美國在評估釋放緊急原油庫存,G7則表示準備在油價飆升時採取必要措施。

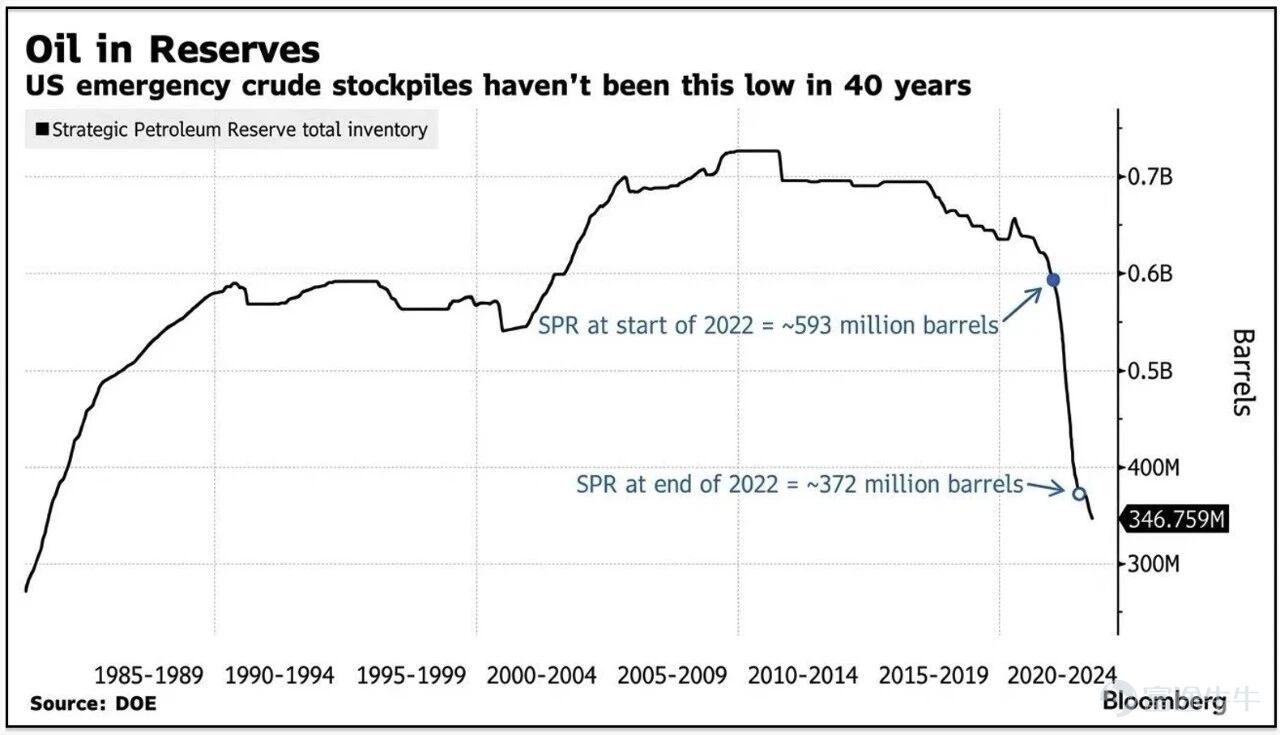

不過這些還停留在「預期管理」階段,距離真正改變供需格局,還有距離。在22年俄烏衝突,釋放石油儲備後,石油儲備降至約3.5億桶的最低點,這是自20世紀80年代初以來最空虛的時期。根據美國能源部的數據,該儲備庫至少70%的基礎設施和設備「已超過使用壽命」,所需時間可能遠超預期。

對於交易者來說,現在最重要的觀察指標不是股指本身,而是油價。值得把倉位從過度防禦修回中性偏多,但成一輪新主升浪的確認還需等待。

若出現伊朗口徑軟化、且CPI/PCE沒有明顯超預期,那麼這輪反彈才有機會從「估值修復」升級爲「趨勢修復」。那市場的重心可能會重新聚焦原來的軌跡,光模塊大會和GTC大會在即,科技板塊利好也很多,這些強勢板塊的動能仍然較強。

迴避最容易被高油價擠壓利潤的板塊,如航空公司,至少現階段如此。這類板塊即便短線有反彈,也更像交易性的,不適合當作本輪事件的主攻方向。

1、如果客戶現在是空倉或輕倉,想參與反彈

可以考慮牛市看漲價差策略。做法上,例如 $標普500指數ETF-SPDR (SPY.US)$ / $納指100ETF-Invesco QQQ Trust (QQQ.US)$ ,買一張平值或略實值 call,同時賣出上方行權價更高的 call,把成本壓下來。

原因是第一,這次反彈的本質是尾部風險回吐,不是盈利預期突然上修;第二, $標普500波動率指數 (.VIX.US)$ 雖然從 25.5 回落到 23,但絕對水平仍不低,直接買裸 call 容易吃到時間價值損耗;第三,若後續油價繼續回落,成長股彈性還在,但若中東再出反覆,價差結構的回撤更可控。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

2、如果客戶已經有較重的美股多頭,尤其是大盤或科技倉位

可以考慮給現有多頭套一個 collar,買入下方的保護性 put,同時賣出上方的 covered call。

原因很簡單:昨天市場已經證明,只要「戰爭持續時間」預期下修,權益會立刻修復;但也提醒,伊朗的強硬回應、霍爾木茲海峽風險、以及高油價對金融條件的二次衝擊,風險未完全解除。對於已經有利潤的多頭,當前最優解不是繼續裸奔,而是用回撤可控的方式繼續留在桌上。

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

3、如果客戶此前押對了能源、油氣、黃金,現在賬面已經有明顯浮盈

能源倉位現在應該是優先處理的第一順位。 昨天這波市場反轉,本質上就是把「油價永久上臺階」的定價往回打。這一類倉位側重於鎖利潤。因爲昨天市場反轉最核心的鏡像變量就是油價:週一 Brent 盤中接近 119.50,週二就被打回 91-93 美元區間,這種波動意味着能源多頭的賠率已經從「擁擠的危機交易」轉成「容易被一句話砸下去的headline trade」。

實操上有兩個好用的結構:第一,現貨或股票多頭上賣 covered call,主動把一部分上行讓出去,換確定性。第二,買保護性 put,把突發性回撤先鎖住,以 $美國原油ETF (USO.US)$ 爲例:

(屏幕展示之設計圖片僅供演示說明使用,不構成任何投資建議或保證;行情變動頻繁,圖示期權價格不代表真實情況)

最後,給牛友們帶來一個小福利,歡迎牛友們領取期權新手禮包

*本活動僅限HK特邀用戶參與,點擊了解活動詳細規則>>

富途模擬交易挑戰賽火熱報名中!零成本零風險,更有股票現金券等你來拿!

免責聲明

本內容不構成任何證券、金融產品或工具的要約、招攬、建議、意見或任何保證。買賣期權的虧損風險可能極大。在某些情況下,你所遭受的虧損可能超過最初存入的按金數額。即使你設定了備用指示,例如「止損」或「限價」等指示,也未必能夠避免損失。市場情況可能使這些指示無法執行。你可能會在短時間內被要求存入額外的按金。假如未能在指定的時間內提供所需數額,你的未平倉合約可能會被平倉。然而,你仍然要對帳戶內任何因此出現的欠款數額負責。因此,你在買賣前應研究及理解期權,並根據自身的財務狀況及投資目標,仔細考慮這種買賣是否適合你。如果你買賣期權,便應熟悉行使期權及期權到期時的程序,以及你在行使期權及期權到期時的權利與責任。

風險及免責聲明:以上內容僅代表作者個人觀點,不代表富途任何立場,亦不構成任何投資建議,富途對此不作任何保證與承諾。更多信息

評論(9)

發表評論

49

45